Advertisement

Ist die Premium-Bewertung von Stryker nach der jüngsten Kursvolatilität noch sinnvoll?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Stryker bei einem Aktienkurs von rund 364 $ immer noch einen Kauf wert ist, oder ob der größte Teil des Aufwärtstrends bereits eingepreist ist? Sie sind nicht allein. In diesem Artikel werden wir herausfinden, was dieser Preis wirklich bedeutet.

- Die Aktie ist in letzter Zeit etwas unruhig gewesen und hat in der letzten Woche um 1,9 % nachgegeben, ist aber im letzten Monat um 1,8 % und im bisherigen Jahresverlauf um 1,5 % gestiegen. Längerfristige Renditen von 53,3 % über 3 Jahre und 65,1 % über 5 Jahre zeigen, wie stark die Geschichte für geduldige Inhaber war, selbst nach einem Rückgang von 4,6 % im letzten Jahr.

- Hinter diesen Bewegungen stehen Anleger, die auf die anhaltende Dynamik im Medizintechnik-Portfolio von Stryker und die anhaltende Nachfrage nach seinen chirurgischen und orthopädischen Produkten reagiert haben, da Krankenhäuser weiterhin in Hightech-Lösungen investieren. Gleichzeitig hat der breitere Gesundheits- und Medizintechniksektor eine Neubewertung erfahren, da die Märkte die Wachstumserwartungen und die Risikobereitschaft neu einschätzen. Dies wirkt sich natürlich auf die Bewertung von Stryker aus.

- Trotz dieses Hintergrunds erhält Stryker bei unseren Bewertungstests derzeit eine Bewertung von 0/6, was darauf hindeutet, dass der Markt möglicherweise bereits einen Aufschlag verlangt. Als Nächstes werden wir traditionelle Bewertungsansätze durchgehen und dann mit einer ganzheitlicheren Betrachtungsweise darüber abschließen, was dieses Unternehmen wirklich wert ist.

Stryker erreicht bei unseren Bewertungstests gerade einmal 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

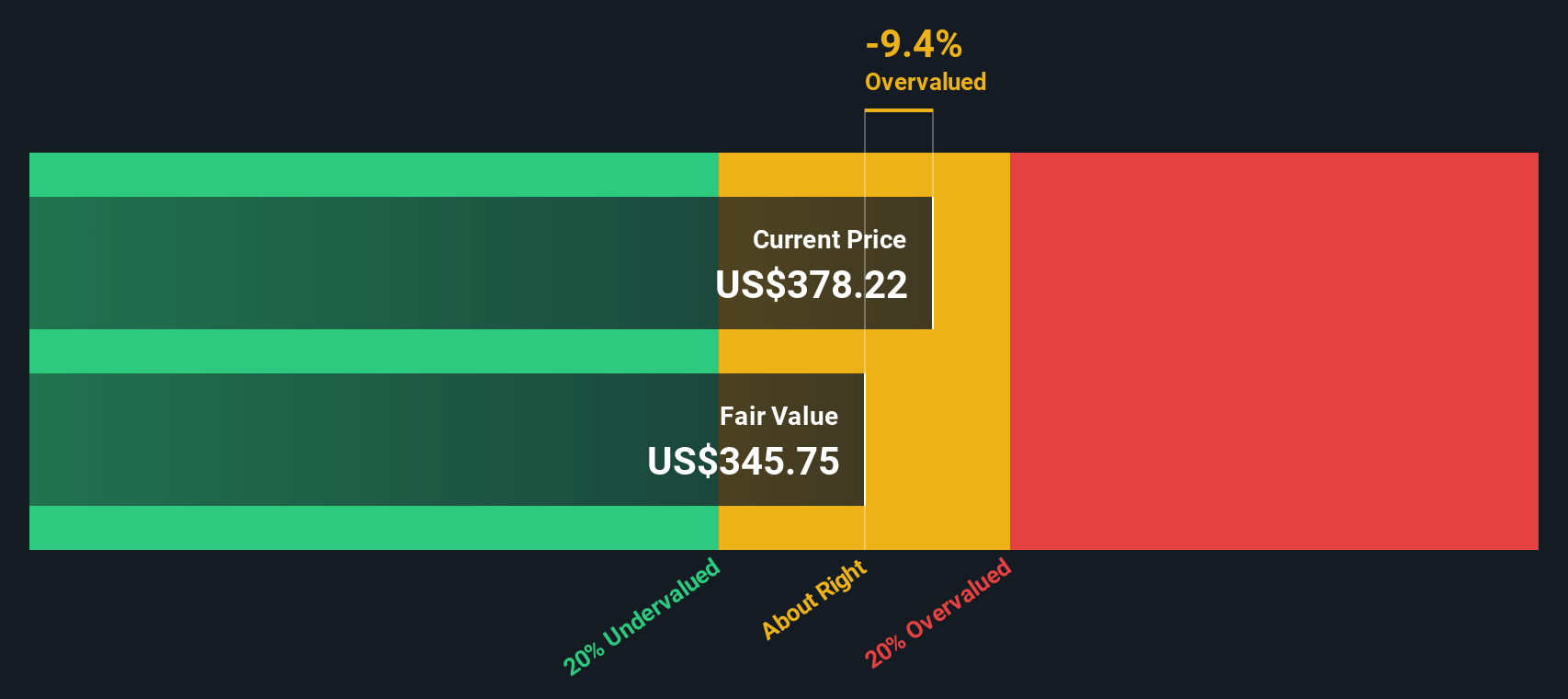

Ansatz 1: Stryker Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und diese Cashflows mit einem Zinssatz, der das Risiko und den Zeitwert des Geldes widerspiegelt, auf heute abzinst.

Für Stryker beläuft sich der Free Cash Flow der letzten zwölf Monate auf etwa 4,1 Mrd. $. Unter Verwendung eines zweistufigen Ansatzes für das Verhältnis von freiem Cashflow zu Eigenkapital sehen Analystenprognosen und -extrapolationen einen Anstieg des Cashflows auf etwa 7,2 Mrd. $ bis 2035, wobei auch die dazwischen liegenden Jahre ein stetiges Wachstum aufweisen. Die Analysten geben direkt zukünftige Cashflow-Schätzungen in Dollar für die nächsten Jahre an, und Simply Wall St erweitert diesen Verlauf noch weiter, um eine vollständige 10-Jahres-Ansicht zu erstellen.

Wenn diese prognostizierten Cashflows zurückdiskontiert werden, ergibt das Modell einen inneren Wert von etwa 301 $ pro Aktie. Im Vergleich zu einem Marktpreis von etwa 364 $ bedeutet dies, dass die Aktie auf Cashflow-Basis um etwa 20,8 % überbewertet ist, was darauf hindeutet, dass die Erwartungen an den Aktienkurs bereits recht hoch sind.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Stryker um 20,8 % überbewertet sein könnte. Entdecken Sie 906 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

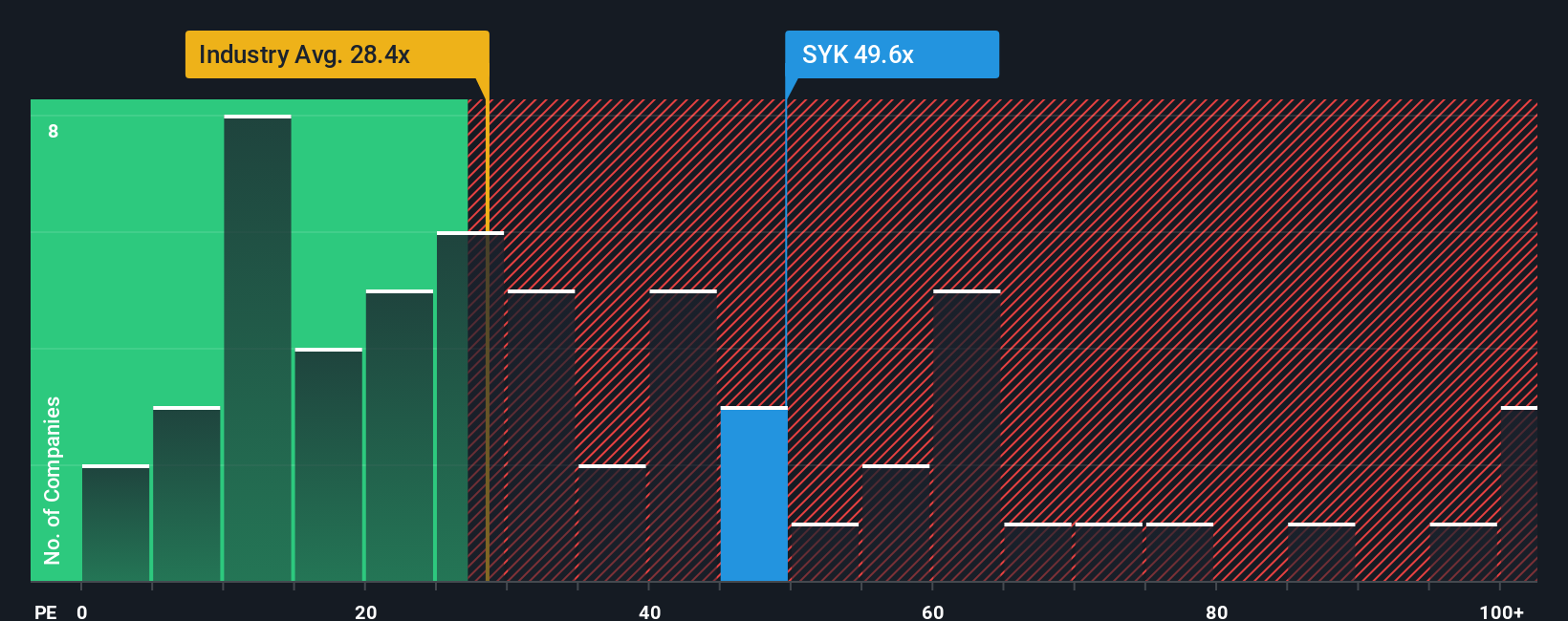

Ansatz 2: Stryker Kurs vs. Gewinn

Für profitable, etablierte Unternehmen wie Stryker ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es einen direkten Bezug zwischen dem, was Investoren heute zahlen, und den Gewinnen herstellt, die das Unternehmen erwirtschaftet. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres Risiko ein höheres Kurs-Gewinn-Verhältnis (KGV), während langsamere oder volatilere Erträge tendenziell zu einem niedrigeren Kurs-Gewinn-Verhältnis führen.

Stryker wird derzeit mit einem KGV von etwa 47,3 gehandelt, was deutlich über dem Branchendurchschnitt für medizinische Geräte von etwa 29,2 und dem Durchschnitt der Vergleichsgruppe von etwa 42,2 liegt. Um über diese stumpfen Vergleiche hinauszugehen, berechnet Simply Wall St ein faires Verhältnis, d.h. das KGV, das man vernünftigerweise erwarten könnte, wenn man die spezifischen Gewinnwachstumsaussichten, die Rentabilität, die Größe, die Branchenpositionierung und das Risikoprofil von Stryker berücksichtigt. Für Stryker wird dieses faire Verhältnis auf etwa 37,2x geschätzt.

Da das aktuelle KGV von 47,3 deutlich über diesem fairen Verhältnis von 37,2 liegt, erscheinen die Aktien auf der Grundlage der Gewinne teuer, selbst wenn man die Qualität und die Wachstumsaussichten des Unternehmens berücksichtigt.

Fazit: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Stryker-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht auf das Geschäft von Stryker mit den Zahlen hinter dem fairen Wert zu verbinden. Ein Narrativ ist Ihre Geschichte für das Unternehmen, ausgedrückt als Ihre Annahmen über zukünftiges Umsatzwachstum, Erträge und Margen, die dann in eine Finanzprognose und eine Schätzung des fairen Wertes einfließen. Bei Simply Wall St sind Narrative ein einfaches, zugängliches Tool auf der Community-Seite, das von Millionen von Anlegern genutzt wird, um qualitative Ansichten in quantitative Ergebnisse umzuwandeln. Sie können Ihnen helfen, den fairen Wert aus Ihrem Narrativ mit dem aktuellen Aktienkurs von Stryker zu vergleichen, und sie werden automatisch aktualisiert, wenn neue Informationen, wie z. B. Gewinne oder regulatorische Nachrichten, eintreffen. Ein Stryker-Investor könnte beispielsweise ein bullisches Narrativ um starke Innovationen und demografischen Rückenwind aufbauen, das einen fairen Wert von 465 $ unterstützt, während ein anderer sich auf regulatorische und preisliche Risiken konzentriert und auf einen Wert von 316 $ kommt. Wenn Sie sehen, wo Ihr eigenes Narrativ in diesem Spektrum liegt, können Sie Ihre Entscheidungen viel bewusster treffen.

Glauben Sie, dass die Geschichte von Stryker noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Stryker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SYK

Advertisement