Entdecken Sie diese 3 US-Wachstumsunternehmen mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Der US-amerikanische Aktienmarkt hat sich mit einem Anstieg von 1,0 % in der letzten Woche und einem bemerkenswerten Anstieg von 22 % im letzten Jahr robust entwickelt. Vor dem Hintergrund dieses vielversprechenden Wachstums können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die mit dem Unternehmen am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.1% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 21.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Celsius Holdings (NasdaqCM:CELH) | 10.4% | 21.6% |

| Bridge Investment Group-Beteiligungen (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

monday.com (NasdaqGS:MNDY)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Monday.com Ltd. ist ein globaler Entwickler von Softwareanwendungen, der in Regionen wie den Vereinigten Staaten, Europa, dem Nahen Osten, Afrika und dem Vereinigten Königreich tätig ist und eine Marktkapitalisierung von ca. 11,18 Mrd. $ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Segment Internet Software & Services, die sich auf insgesamt 784,35 Millionen Dollar belaufen.

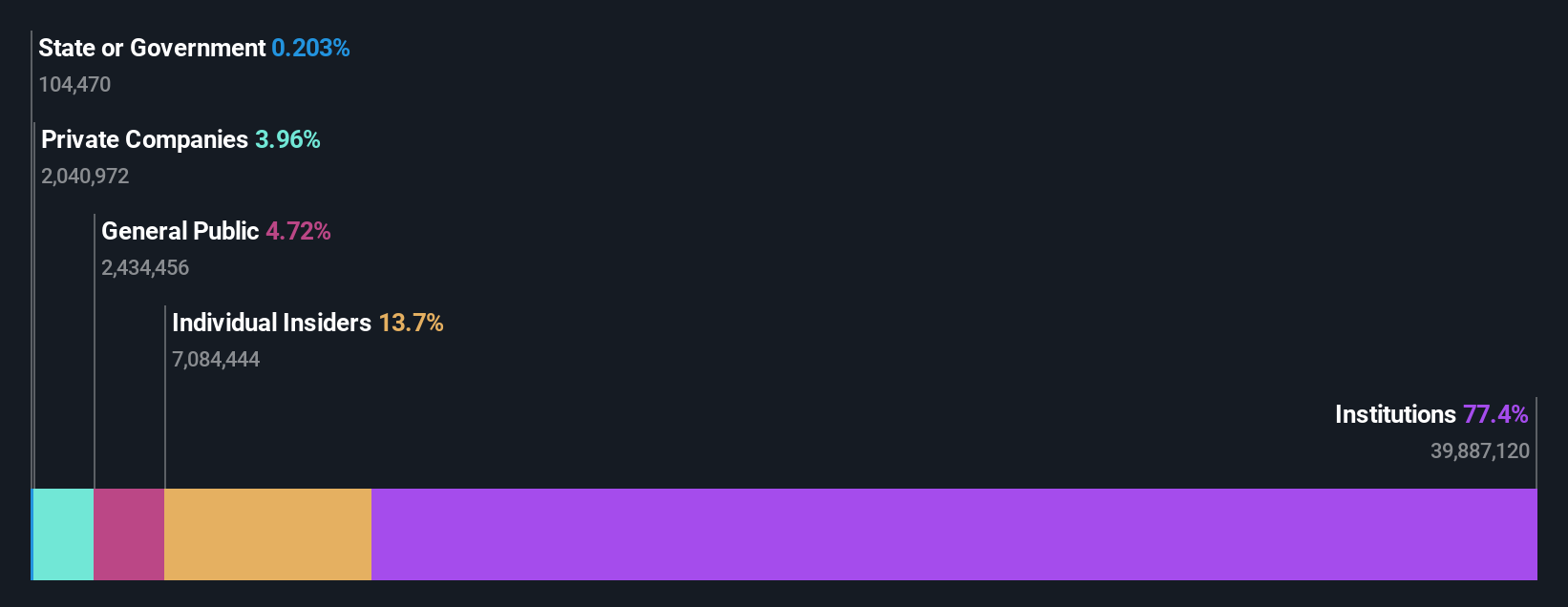

Insider-Besitz: 16.6%

Umsatzwachstumsprognose: 20,4% p.a.

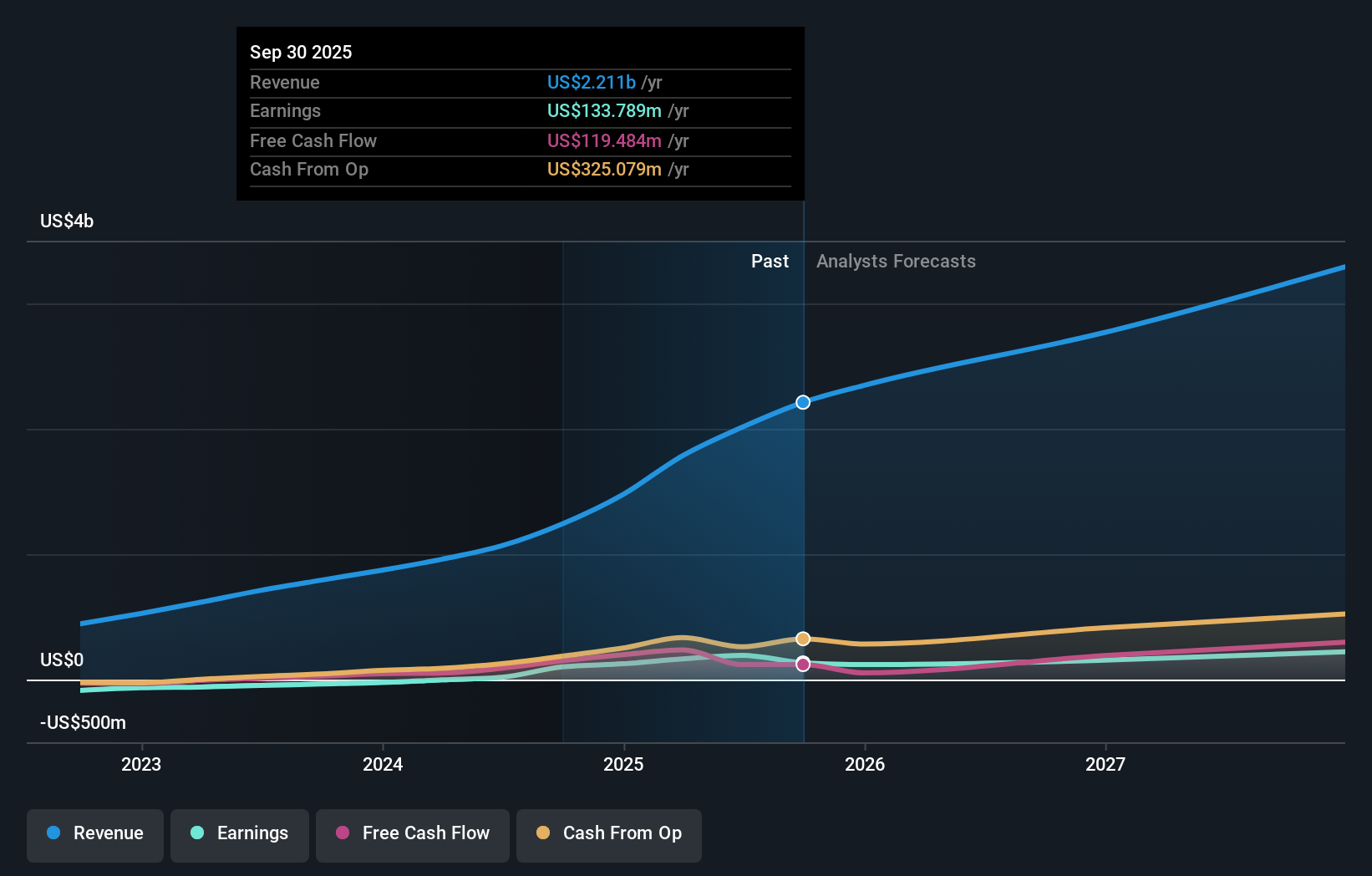

Monday.com erfährt ein robustes Wachstum mit einer prognostizierten jährlichen Gewinnsteigerung von 34%, die über dem Durchschnitt des US-Marktes liegt. Auch die Umsatzprognosen deuten auf ein starkes Wachstum von 20,4 % pro Jahr hin, das deutlich über dem Markttrend liegt. Kürzlich hat das Unternehmen die Gewinnzone erreicht und einen positiven Finanzausblick für das zweite Quartal und das gesamte Jahr 2024 gegeben, in dem Einnahmen zwischen 942 und 948 Millionen US-Dollar erwartet werden. Allerdings kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, und die Eigenkapitalrendite wird mit 15 % voraussichtlich niedrig bleiben.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von monday.com, um ein tieferes Verständnis zu erlangen.

- Die Analyse in unserem monday.com-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Hims & Hers Health (NYSE:HIMS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Hims & Hers Health, Inc. betreibt eine globale Telemedizin-Plattform, die Verbraucher mit zugelassenen medizinischen Fachkräften in den Vereinigten Staaten und international verbindet, mit einer Marktkapitalisierung von ca. 4,73 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie durch sein Online-Einzelhandelssegment Einnahmen in Höhe von 959,40 Mio. $.

Insider-Besitz: 13.9%

Umsatzwachstumsprognose: 17,8% p.a.

Hims & Hers Health, Inc. erweitert sein Produktangebot durch die Aufnahme von GLP-1-Injektionen in seine Behandlungen zur Gewichtsabnahme und verbessert damit den Zugang der Kunden zu erschwinglichen und qualitativ hochwertigen Optionen in Zeiten des Mangels an Markenmedikamenten. Die jüngsten Finanzzahlen zeigen einen deutlichen Umsatzsprung auf 278,17 Mio. USD im ersten Quartal 2024 gegenüber dem Vorjahr und verwandelten einen vorherigen Nettoverlust in einen Gewinn von 11,13 Mio. USD. Die Insidertransaktionen waren in den letzten Monaten mit mehr Käufen als Verkäufen positiv, was das Vertrauen derjenigen widerspiegelt, die dem Unternehmen am nächsten stehen. Im vergangenen Jahr kam es jedoch zu einer Verwässerung der Aktionäre, und die Umsatzwachstumsprognosen liegen mit 17,8 % jährlich leicht unter den Branchenstandards.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Hims & Hers Health zu lesen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Hims & Hers Health niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Transocean (NYSE:RIG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Transocean Ltd. bietet weltweit Offshore-Vertragsbohrungen für Öl- und Gasbohrungen an und hat eine Marktkapitalisierung von rund 4,59 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich aus der Erbringung von Vertragsbohrungen in Höhe von 2,95 Mrd. $.

Insider-Besitz: 11.9%

Umsatzwachstumsprognose: 13,6% p.a.

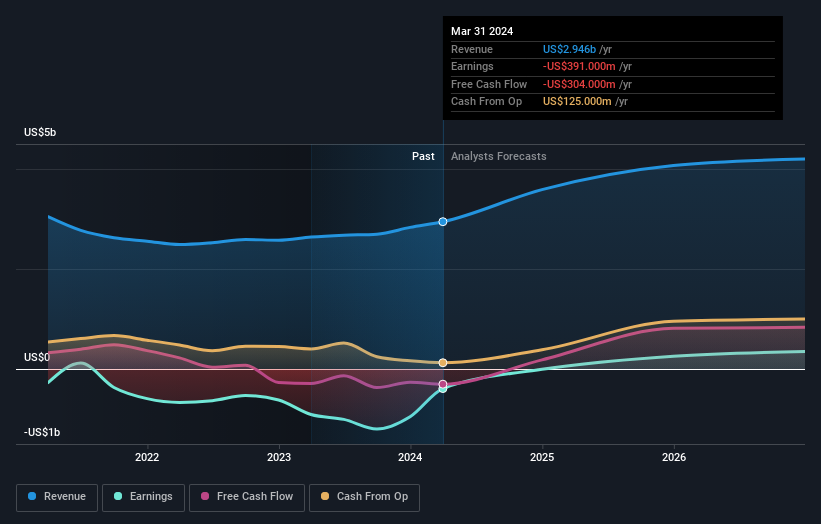

Transocean Ltd. befindet sich in einer Umbruchphase mit bedeutenden Vertragsabschlüssen, darunter ein Auftragsbestand von 161 Millionen US-Dollar für Halbtauchboote in Norwegen und Australien, der von robusten operativen Fähigkeiten und Marktvertrauen zeugt. Trotz Herausforderungen wie der Verwässerung durch die Aktionäre und der niedrigen prognostizierten Eigenkapitalrendite (2,3 %) unterstreichen die strategischen Satzungsänderungen und das proaktive Schuldenmanagement des Unternehmens sein Engagement für eine langfristige finanzielle Gesundheit. Die Erträge haben sich eindrucksvoll erholt, wobei die jüngsten Zahlen einen Wechsel von einem erheblichen Verlust zu einem Nettogewinn von 98 Mio. USD im ersten Quartal 2024 zeigen, unterstützt durch ein prognostiziertes jährliches Ertragswachstum in beeindruckender Höhe.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Transocean-Aktie.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Transocean recht moderat sein könnte.

Machen Sie es möglich

- Klicken Sie hier, um unsere umfassende Liste von 183 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu öffnen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob monday.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.