Advertisement

Ist die Cigna Group nach einem 5-Jahres-Kursanstieg von 38,6% eine langfristige Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich gefragt haben, ob sich die Cigna Group in aller Stille in eine echte Wertchance verwandelt, sind Sie nicht allein, und die Zahlen geben uns reichlich Anlass, uns damit zu beschäftigen.

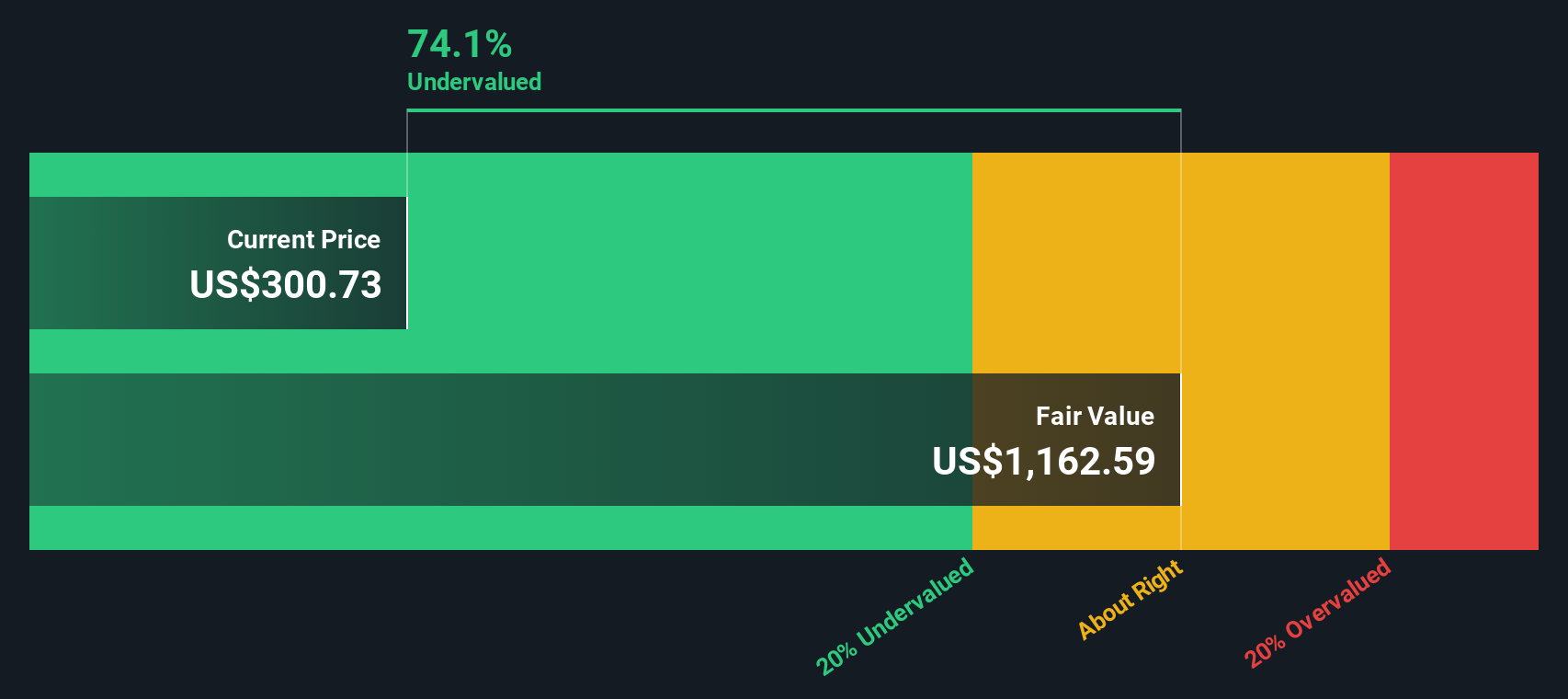

- Die Aktie wird derzeit für etwa 265,44 $ gehandelt, was einem Rückgang von 4,3 % in der letzten Woche und von 3,3 % im bisherigen Jahresverlauf entspricht, aber immer noch einen Anstieg von 38,6 % in den letzten fünf Jahren bedeutet, was auf einen Stimmungsumschwung bei den langfristigen Aussichten des Unternehmens hindeutet.

- Die Schlagzeilen der letzten Zeit konzentrierten sich auf Cignas anhaltende Bestrebungen, seine Präsenz und Partnerschaften im Bereich der Gesundheitsdienstleistungen zu erweitern, sowie auf die anhaltende Prüfung der US-Gesundheitspolitik und der Dynamik der Kostenerstattung. Diese Themen erklären, warum der Markt sowohl die Wachstumsaussichten als auch die mit dem Unternehmen verbundenen Risiken überdacht hat.

- In unserem Bewertungsschema erreicht Cigna die volle Punktzahl von 6/6, was darauf hindeutet, dass das Unternehmen bei mehreren Methoden attraktiv ist. Im Folgenden werden wir diese Ansätze aufschlüsseln und im weiteren Verlauf des Artikels auf eine noch bessere Möglichkeit hinweisen, den wahren Wert der Aktie zu ermitteln.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse der Cigna Group

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows dann auf ihren heutigen Wert in US-Dollar abzinst.

Für die Cigna Group beträgt der jüngste freie Cashflow der letzten zwölf Monate etwa 7,0 Mrd. $. Analysten und interne Schätzungen gehen davon aus, dass dieser Wert bis zum Jahr 2029 auf etwa 11,2 Mrd. $ ansteigen wird, wobei in den folgenden Jahren ein weiterer allmählicher Anstieg zu erwarten ist, da Simply Wall St über das formale Analystenfenster hinaus extrapoliert. Diese künftigen freien Cashflows werden mit einer erforderlichen Rendite abgezinst, um den Gegenwartswert des Eigenkapitals zu ermitteln.

Auf dieser Grundlage errechnet das DCF-Modell einen inneren Wert von etwa 1.025 $ pro Aktie, was bedeutet, dass die Aktie mit einem Abschlag von 74,1 % auf ihren geschätzten fairen Wert gehandelt wird. Dies deutet auf eine beträchtliche Spanne zwischen dem aktuellen Marktpreis und dem Wert des Unternehmens hin, der sich aus dem Cashflow-Profil ergibt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Cigna Group um 74,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Cigna Group Preis vs. Gewinn

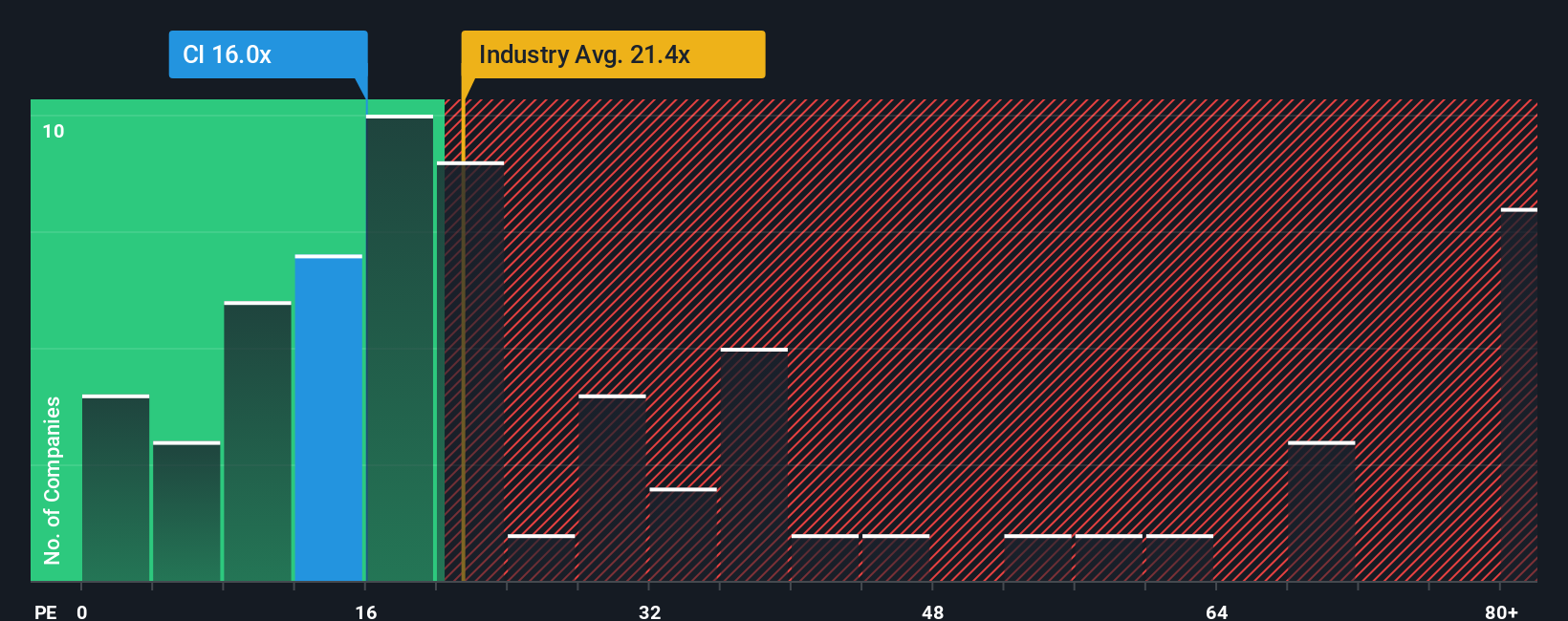

Bei profitablen Unternehmen wie der Cigna Group ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel Anleger heute bereit sind, für jeden Dollar an aktuellen Gewinnen zu zahlen. Im Allgemeinen rechtfertigen Unternehmen mit besseren Wachstumsaussichten und geringerem Risiko ein höheres Kurs-Gewinn-Verhältnis, während langsamer wachsende oder risikoreichere Unternehmen tendenziell mit niedrigeren Multiplikatoren gehandelt werden.

Cigna wird derzeit mit einem KGV von etwa 11,5 gehandelt, was deutlich unter dem Durchschnitt der Gesundheitsbranche von etwa 22,2 und dem Durchschnitt der Vergleichsgruppe von etwa 31,0 liegt. Simply Wall St berechnet auch ein eigenes faires Verhältnis von etwa 28,6x, das widerspiegelt, wie hoch das KGV von Cigna angesichts der Gewinnwachstumsaussichten, der Rentabilität, der Größe, des Sektors und des spezifischen Risikoprofils angemessen wäre.

Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder der Branche, da es die eigenen Fundamentaldaten von Cigna berücksichtigt und nicht davon ausgeht, dass das Unternehmen im Einklang mit den Durchschnittswerten gehandelt werden sollte. Im Vergleich zu dieser Benchmark liegt der aktuelle Multiplikator von Cigna von 11,5x weit unter dem fairen Verhältnis von 28,6x, was darauf hindeutet, dass die Aktie auf Gewinnbasis mit einem erheblichen Abschlag gehandelt werden könnte.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Cigna Group-Narrativ

Deshalb möchten wir Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie die Geschichte hinter Ihren Zahlen schreiben können, indem Sie Ihre Sicht auf ein Unternehmen mit expliziten Annahmen über dessen künftige Umsätze, Erträge, Margen und letztlich seinen fairen Wert verknüpfen.

Anstatt bei einem DCF- oder PE-Multiplikator stehen zu bleiben, verknüpft ein Narrative die Geschäftsgeschichte der Cigna Group, wie z. B. Rückkäufe, das Wachstum von Spezialapotheken oder regulatorische Risiken, mit einer konkreten Finanzprognose und dann mit einem berechneten fairen Wert, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob es nach einem Kauf, Halten oder Verkauf aussieht.

Da die Narratives auf Simply Wall St dynamisch aktualisiert werden, sobald neue Gewinne, Nachrichten oder Prognosen eintreffen, entwickelt sich Ihre Schätzung des fairen Wertes automatisch mit den neuesten Informationen weiter. Sie können auch sehen, wie andere Anleger dieselben Daten interpretieren. Beispielsweise können einige eine bullische Cigna Narrative auf der Grundlage eines beschleunigten Wachstums der Spezialapotheken und höherer zukünftiger PE-Multiplikatoren aufbauen, während andere ein langsameres Umsatzwachstum, Margendruck und einen niedrigeren Multiplikator einbeziehen, um zu einem vorsichtigeren fairen Wert zu gelangen, der näher am unteren Ende der aktuellen Analystenziele liegt.

Glauben Sie, dass hinter der Cigna Group noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cigna Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CI

Advertisement