Advertisement

Ist jetzt der richtige Zeitpunkt für TransMedics nach einem 120%igen Anstieg und FDA-Zulassungen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob TransMedics Group immer noch ein Schnäppchen ist oder ob die enormen Kursschwankungen die Aktie außer Reichweite gebracht haben? Lassen Sie uns herausfinden, ob jetzt der richtige Zeitpunkt für einen Einstieg ist oder ob Sie lieber an der Seitenlinie bleiben sollten.

- Die TransMedics-Aktie ist seit Jahresbeginn um 120,0 % und im letzten Jahr um 68,7 % gestiegen und hat damit die Aufmerksamkeit von Wachstumsinvestoren und Anlegern, die neue Trends in der Medizintechnik verfolgen, auf sich gezogen.

- Ein Großteil dieses erneuten Interesses folgt den Schlagzeilen über Innovationen in der Organtransplantationslogistik und die erfolgreiche Expansion in neue Märkte, wobei TransMedics häufig im Rampenlicht steht. Die jüngsten FDA-Zulassungen für seine Organversorgungssysteme haben ebenfalls den Optimismus gesteigert und die Marktwahrnehmung verändert.

- Derzeit erhält TransMedics in unserem Bewertungscheck eine 2 von 6 Punkten, was darauf hindeutet, dass die Geschichte tiefer geht als nur der Aktienkurs. Schauen wir uns die Standardmethoden an, mit denen Analysten Aktien wie diese bewerten, bevor wir am Ende dieses Artikels aufzeigen, warum es einen noch klügeren Ansatz geben könnte.

TransMedics Group erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: TransMedics Group Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie dann auf den heutigen Dollar abzinst. Dieser Ansatz hilft den Anlegern, den fundamentalen Wert des Unternehmens unabhängig von der aktuellen Marktstimmung zu beurteilen.

Für die TransMedics Group schätzen Analysten, dass das Unternehmen in den letzten zwölf Monaten einen freien Cashflow von 17,7 Millionen Dollar erwirtschaftet hat. Die Prognosen gehen von einem raschen Wachstum aus, wobei der Free Cash Flow bis 2028 auf 233,6 Mio. $ steigen soll. Da die Analysten nur fünf Jahre mit konkreten Zahlen prognostizieren, werden die Folgejahre auf der Grundlage historischer und branchenspezifischer Muster extrapoliert. In zehn Jahren könnte der jährliche Free Cash Flow nach diesen Modellen mehr als 559 Mio. $ erreichen.

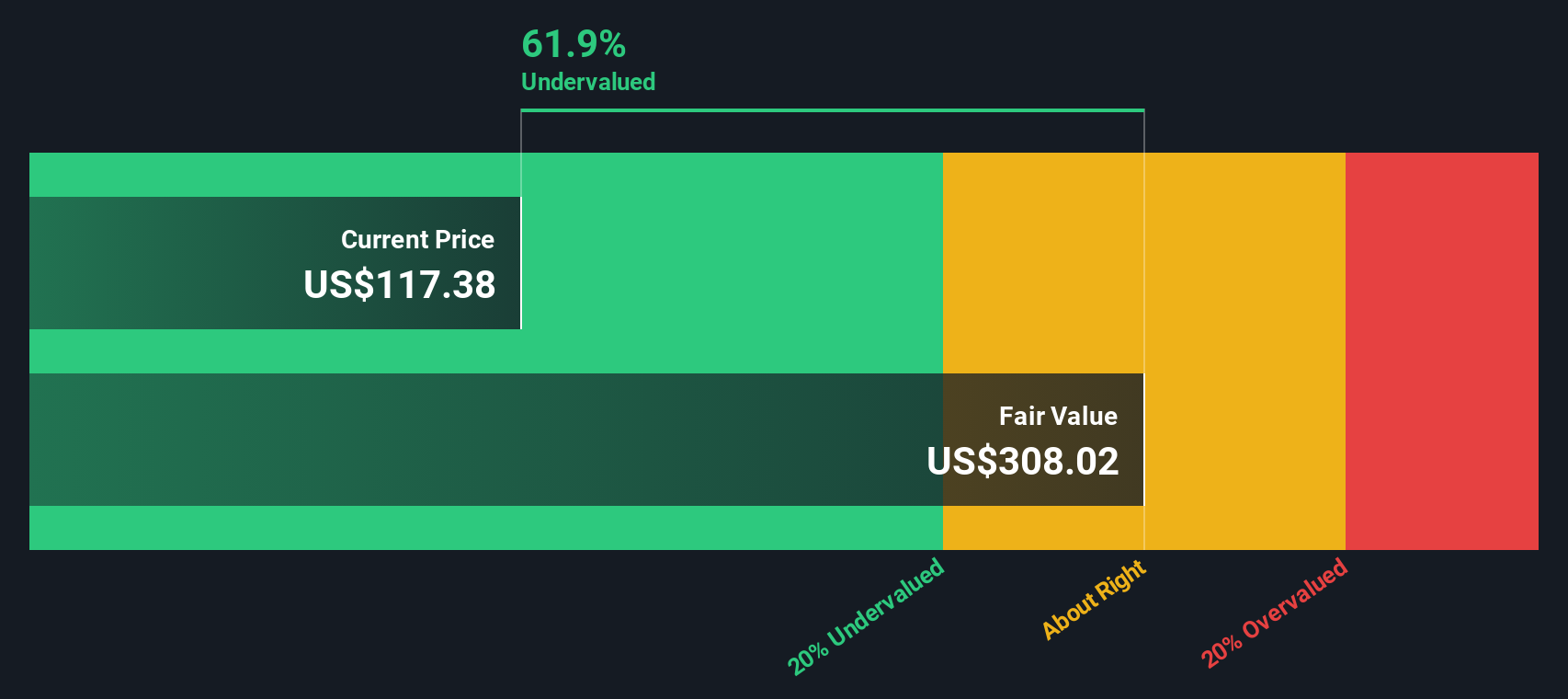

Unter Verwendung dieses zweistufigen DCF-Ansatzes ergibt sich ein geschätzter innerer Wert je Aktie von 231,89 $. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie um 36,9 % unterbewertet ist, was auf ein bedeutendes Aufwärtspotenzial für langfristige Anleger hinweist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass TransMedics Group um 36,9 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 920 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: TransMedics Group Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine bewährte Bewertungskennzahl, die insbesondere für profitable Unternehmen wie TransMedics Group von Bedeutung ist. Es hilft den Anlegern, schnell einzuschätzen, wie viel sie für jeden Dollar an Gewinn zahlen, und bietet einen praktischen Maßstab für den Vergleich von Aktien in derselben Branche oder mit demselben Wachstumsprofil.

Ein "faires" KGV ist jedoch keine Einheitsgröße. Unternehmen mit einem stärkeren erwarteten Wachstum, höheren Gewinnspannen oder einem geringeren Risiko verdienen in der Regel ein höheres KGV, während langsamer wachsende oder risikoreichere Unternehmen ein niedrigeres verdienen. Folglich muss das richtige KGV diese grundlegenden Unterschiede widerspiegeln.

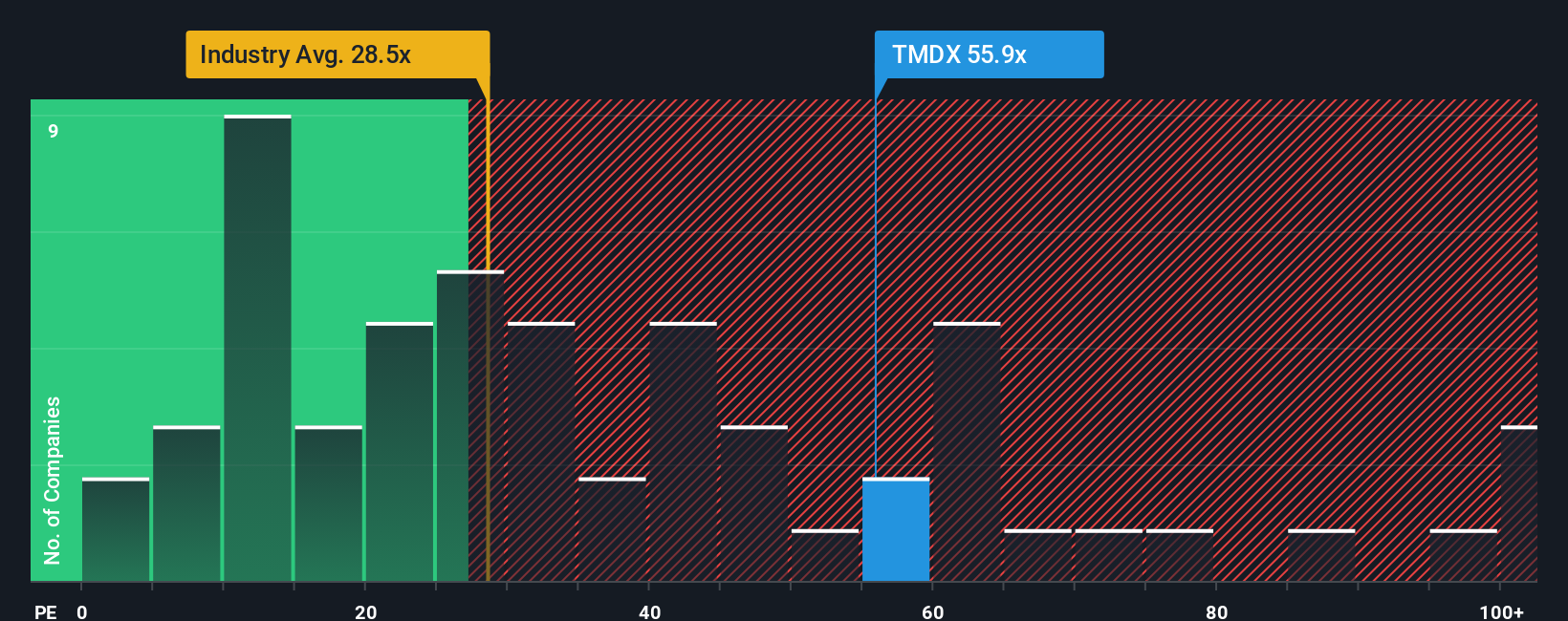

TransMedics Group wird derzeit mit dem 54,5-fachen des Gewinns gehandelt, was deutlich über dem Branchendurchschnitt für medizinische Geräte von 28,9x und auch über dem Durchschnitt der direkten Vergleichsgruppe von 43,5x liegt. Auf den ersten Blick könnte diese Prämie die Aktie teuer erscheinen lassen.

Hier kommt die "Fair Ratio" von Simply Wall St ins Spiel. Anstatt einfach einen Durchschnittswert für Gleichaltrige oder Branchen zu ermitteln, berücksichtigt es die einzigartigen Wachstumserwartungen, Gewinnspannen, das Risikoprofil, die Branchendynamik und die Unternehmensgröße von TransMedics. Für TransMedics beträgt das faire Verhältnis 28,1x, was ein klarer, datengestützter Hinweis darauf ist, was für ein Unternehmen mit diesen Merkmalen gerechtfertigt wäre.

Da das aktuelle KGV von TransMedics viel höher ist als das faire Verhältnis, deutet dies darauf hin, dass die Aktie derzeit über dem Wert gehandelt wird, der auf der Grundlage ihrer Fundamentaldaten und Aussichten als fair angesehen werden würde.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr TransMedics Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor.

Narratives sind ein einfacher, aber wirkungsvoller Ansatz, der es Ihnen ermöglicht, Ihre Sichtweise auf ein Unternehmen zu erklären, indem Sie dessen Geschichte, wie z. B. geschäftliche Stärken, Risiken oder Branchenveränderungen, mit Ihren eigenen Erwartungen in Bezug auf zukünftige Umsätze, Erträge und Gewinnspannen verbinden.

Mit Narratives gehen Sie über die Zahlen hinaus, um eine logische Brücke zu schlagen. Beginnen Sie mit Ihrem Verständnis der Chancen und Herausforderungen der TransMedics Group, wandeln Sie diese Erkenntnisse in eine Finanzprognose um und sehen Sie sofort Ihren geschätzten fairen Wert.

Dieses Tool ist auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, für jedermann zugänglich, so dass es für Sie einfacher denn je ist, Ihre Anlagethese zu testen und mit anderen zu teilen.

Narratives machen Entscheidungen klarer, indem sie Ihren fairen Wert dynamisch mit dem aktuellen Preis vergleichen und automatisch aktualisiert werden, wenn neue Nachrichten oder Gewinne bekannt gegeben werden.

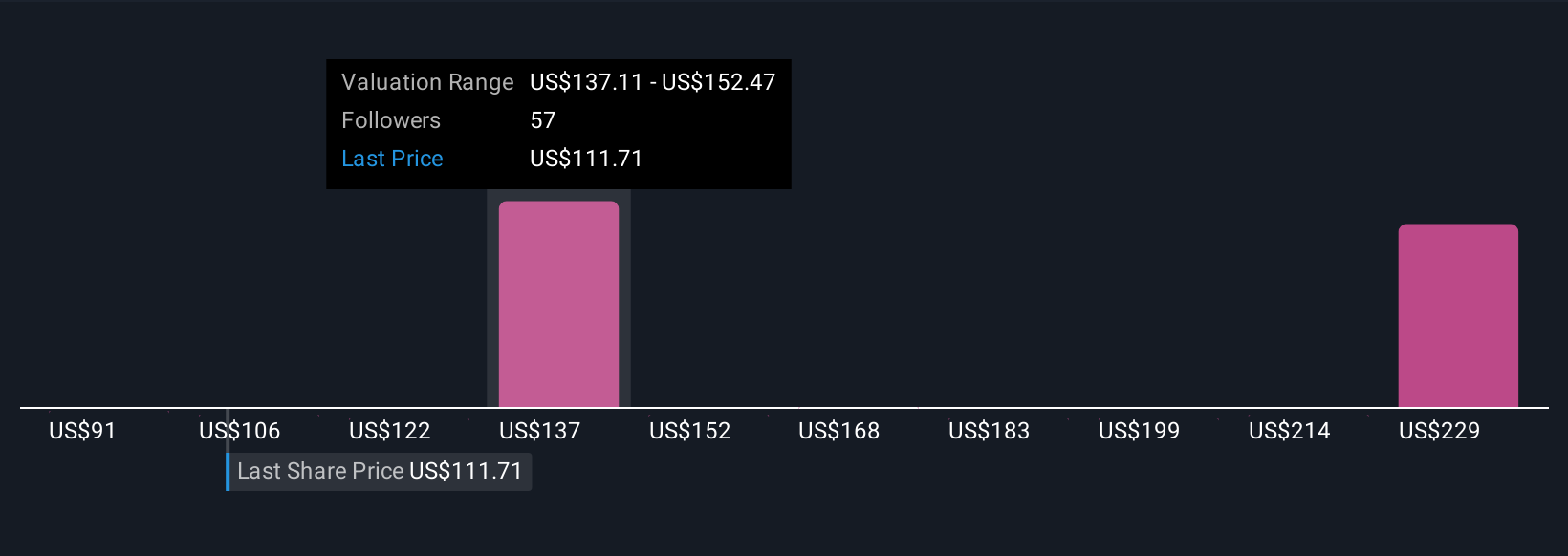

Einige Anleger haben beispielsweise ein optimistisches Narrativ für die TransMedics Group, das starke Umsätze in den USA und eine internationale Expansion prognostiziert, die einen fairen Wert von 170 $ pro Aktie rechtfertigen. Andere sind vorsichtiger und sehen kurzfristige Herausforderungen, die einen fairen Wert von eher 114 $ rechtfertigen.

Glauben Sie, dass die TransMedics Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TransMedics Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:TMDX

Advertisement