Advertisement

Hat der jüngste Kursanstieg der Cooper Companies-Aktie eine langfristige Chance eröffnet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Cooper Companies zum heutigen Preis ein Schnäppchen oder eine Wertfalle ist, sind Sie hier richtig. Wir werden auspacken, was dem Markt entgehen könnte.

- Die Aktie hat sich in letzter Zeit erholt und ist in der letzten Woche um etwa 4,5 % und im letzten Monat um 16,1 % gestiegen. Dies geschieht vor dem Hintergrund eines schwächeren Jahres mit einer Rendite von -10,2 % im bisherigen Jahresverlauf und -17,5 % in den letzten 12 Monaten.

- Die jüngsten Bewegungen wurden von einer veränderten Stimmung in Bezug auf die Nachfrage nach medizinischen Geräten und Sehhilfen geprägt, da die Anleger langfristige strukturelle Rückenwinde wie die alternde Bevölkerung gegen kurzfristige makroökonomische Unsicherheit abwägen. Branchenweite Rotationen im Gesundheitswesen sowie schwankende Erwartungen für das Volumen elektiver Eingriffe haben ebenfalls zu einer gewissen Volatilität des Aktienkurses von Cooper Companies geführt.

- Momentan erreicht Cooper Companies nur 1/6 unserer Bewertungskennzahlen. Dies deutet darauf hin, dass die Aktie auf den ersten Blick nicht eindeutig unterbewertet erscheint. Daher werden wir als Nächstes die wichtigsten Bewertungsansätze durchgehen und dann zu einer ganzheitlicheren Betrachtungsweise des fairen Wertes zurückkehren, die alles miteinander verknüpft.

Cooper Companies erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Cooper Companies Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell nimmt die Barmittel, die Cooper Companies in der Zukunft erwirtschaften soll, und diskontiert diese Projektionen dann auf den heutigen Dollar, um zu schätzen, was das Unternehmen jetzt wert ist.

Cooper Companies erwirtschaftet derzeit etwa 406,5 Millionen Dollar an freiem Cashflow, und Analysten gehen davon aus, dass dieser im Laufe der Zeit stetig wachsen wird. Externe Schätzungen beziehen sich auf die nächsten Jahre, wobei Simply Wall St darüber hinaus extrapoliert, um zu einem prognostizierten Free Cash Flow von etwa 1,24 Mrd. $ bis 2035 zu gelangen. Diese jährlichen Cashflows werden mit einem zweistufigen Free-Cashflow-Eigenkapital-Ansatz diskontiert, der ein höheres Wachstum in der nahen Zukunft widerspiegelt, das sich mit zunehmender Reife des Unternehmens allmählich abschwächt.

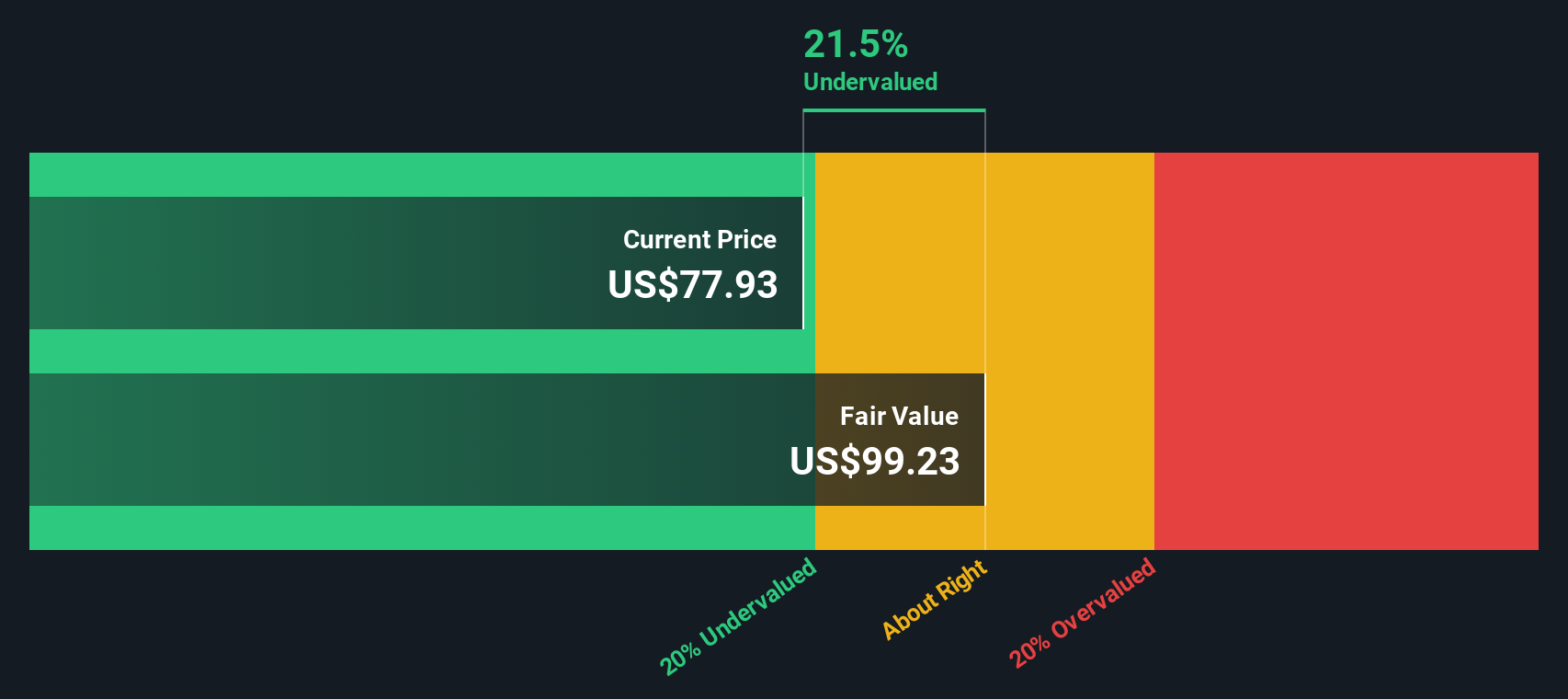

Auf dieser Grundlage kommt das DCF-Modell zu einem inneren Wert von etwa 93,67 $ pro Aktie. Im Vergleich zum aktuellen Aktienkurs bedeutet dies, dass Cooper Companies mit einem Abschlag von etwa 13,1 % gehandelt wird, was darauf hindeutet, dass der Markt mehr Pessimismus einpreist, als die Cashflow-Aussichten rechtfertigen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Cooper Companies um 13,1 % unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 907 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Cooper Companies Kurs vs. Gewinn

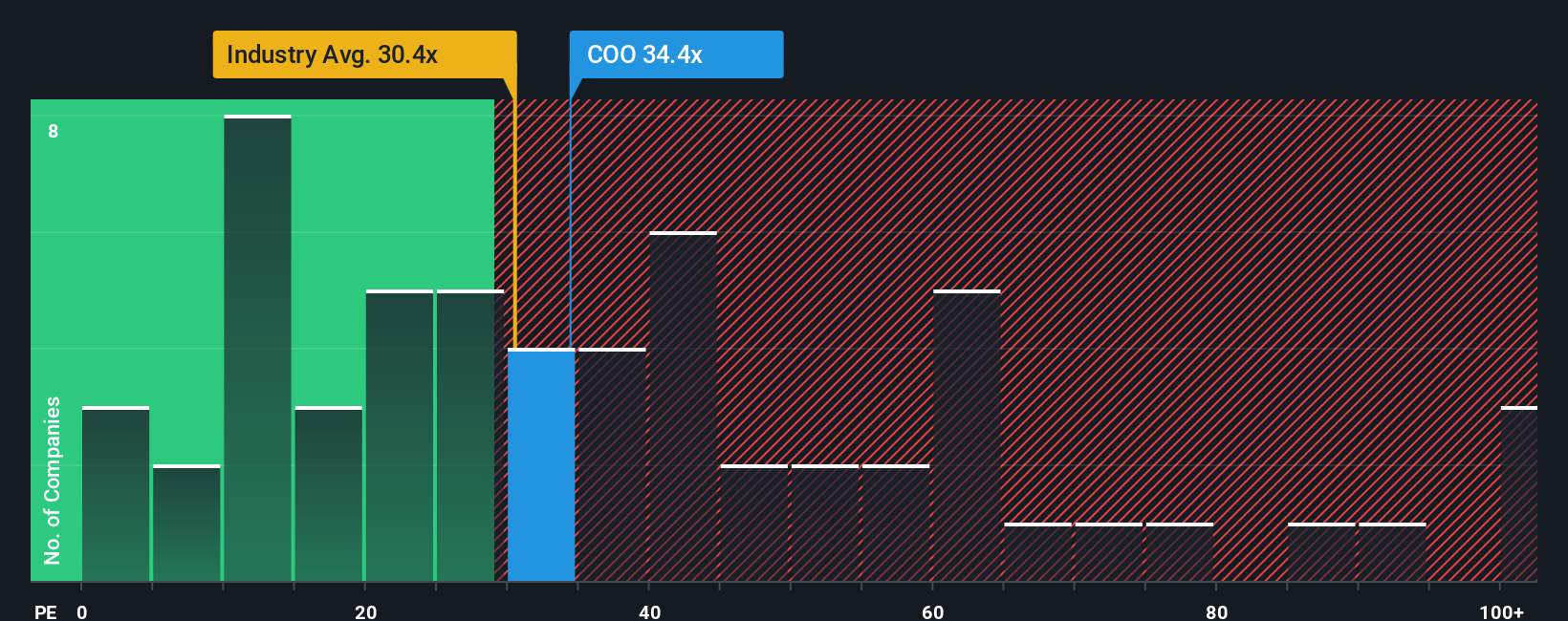

Für ein profitables, etabliertes Unternehmen wie Cooper Companies ist das Kurs-Gewinn-Verhältnis (KGV) ein praktisches Mittel, um zu ermitteln, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen verdienen schnell wachsende und risikoärmere Unternehmen ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator erfordert.

Cooper Companies wird derzeit mit dem 42,55-fachen des Gewinns gehandelt, was deutlich über dem Branchendurchschnitt für medizinische Geräte von etwa 29,16 und dem breiteren Durchschnitt der Vergleichsunternehmen von etwa 26,17 liegt. Oberflächlich betrachtet deutet dieser Aufschlag darauf hin, dass der Markt ein stärkeres Wachstum oder ein geringeres Risiko als bei typischen Branchenkollegen einkalkuliert.

Simply Wall St schätzt auch ein eigenes faires Verhältnis von etwa 31,69x für Cooper Companies. Dies ist das PE-Niveau, das man angesichts der spezifischen Mischung aus Gewinnwachstum, Rentabilität, Branchenpositionierung, Größe und Risikoprofil erwarten könnte. Dieses faire Verhältnis ist besser auf das Unternehmen zugeschnitten als ein einfacher Vergleich mit anderen Unternehmen oder der Branche, da es die Fundamentaldaten des Unternehmens berücksichtigt und nicht davon ausgeht, dass alle Namen aus dem Bereich der medizinischen Ausrüstung gleich gehandelt werden sollten. Vergleicht man das aktuelle KGV von 42,55 mit dem fairen KGV von 31,69, so erscheint Cooper Companies nach dieser Kennzahl deutlich überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1452 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Cooper Companies Narrative

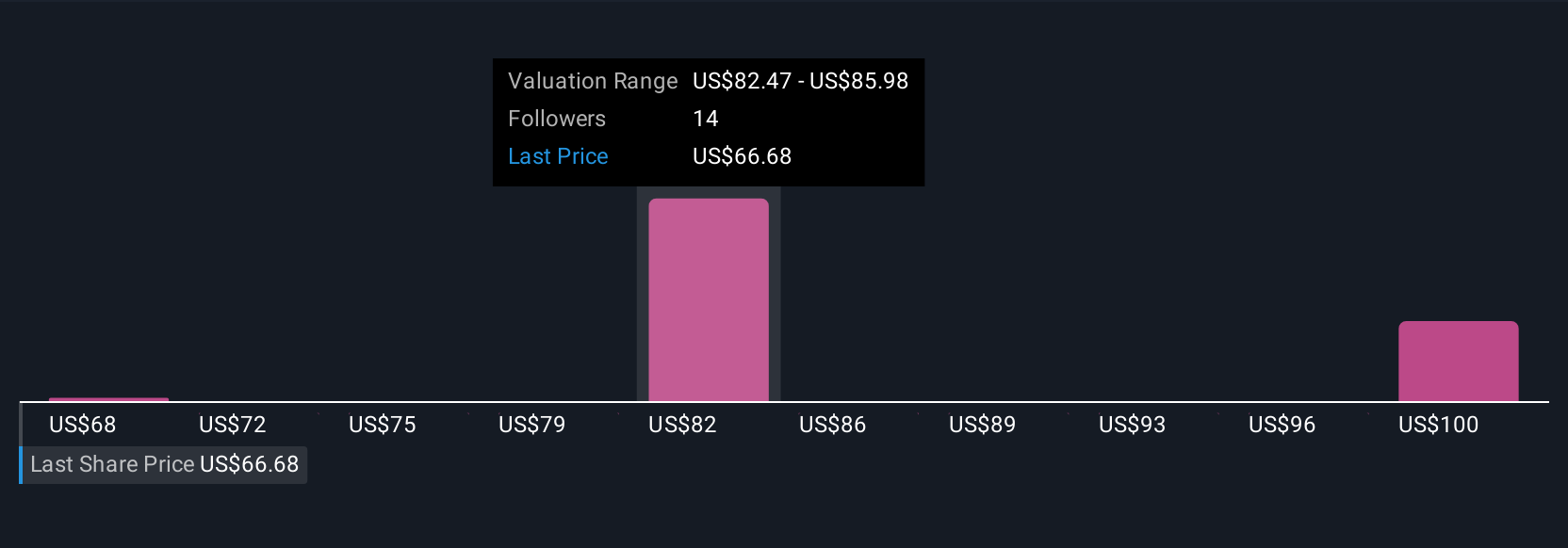

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Dabei handelt es sich um einfache Geschichten, die Sie und andere Anleger über Cooper Companies erstellen und die Ihre Sicht der Produkte, der Wettbewerbsposition und der Branchenaussichten mit spezifischen Prognosen für Umsatz, Gewinn und Gewinnspannen und schließlich mit Ihrer eigenen Schätzung des fairen Wertes auf der Community-Seite von Simply Wall St verknüpfen, wo Millionen von Anlegern ihre Ansichten teilen und verfeinern.

Anstatt nur eine einzige DCF- oder PE-Zahl zu akzeptieren, können Sie mit einem Narrative sagen, warum Sie der Meinung sind, dass z. B. die Einführung von Premium-Kontaktlinsen, die Automatisierungsvorteile und die Rückkäufe von Cooper einen fairen Wert nahe dem oberen Ende der aktuellen Nutzermeinungen rechtfertigen, d. h. etwa 96 $ pro Aktie. Alternativ dazu könnten Sie der Meinung sein, dass der zunehmende Wettbewerb, das langsamere Marktwachstum und der Gegenwind aus der Chirurgie einen viel vorsichtigeren Fairen Wert nahe 66 $ rechtfertigen. Sie können dann diesen Fairen Wert mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob die Aktie zu kaufen, zu halten oder zu verkaufen ist.

Da die Narrative auf der Plattform dynamisch aktualisiert werden, wenn neue Gewinne, Prognosen oder Nachrichten über Dinge wie Aktivistenkampagnen und Rückkaufsgenehmigungen eingehen, entwickeln sich Ihr Narrativ und sein Fairer Wert automatisch weiter. Dies kann Ihnen dabei helfen, sich an den neuesten Informationen zu orientieren, ohne dass Sie Ihre Analyse jedes Mal von Grund auf neu erstellen müssen.

Glauben Sie, dass es bei Cooper Companies noch mehr zu berichten gibt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cooper Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:COO

Advertisement