Advertisement

Nutzt Philip Morris (PM) die Ferrari-Partnerschaft, um seine Marke neu zu gestalten oder um sich auf die alte Identität zu besinnen?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Ferrari N.V. hat kürzlich bekannt gegeben, dass ihre Tochtergesellschaft Ferrari S.p.A. ihre mehrjährige Partnerschaft mit Philip Morris International erneuert und gestärkt hat. PMI wird ab dem 1. Januar 2026 Premium Partner der Scuderia Ferrari HP und Serienpartner der Ferrari Challenge Trofeo Pirelli.

- Diese erneuerte, profiliertere Allianz erweitert eine Beziehung von mehr als 50 Jahren und stärkt die Verbindung von PMI mit dem globalen Motorsport und der Luxusmarke zu einer Zeit, in der das Unternehmen seine Gewinnprognose für 2025 mit einem ausgewiesenen verwässerten Gewinn je Aktie von 7,39 bis 7,49 US-Dollar bekräftigt.

- Wir werden nun untersuchen, wie die Tatsache, dass Philip Morris International Premium-Partner der Scuderia Ferrari HP geworden ist, das Investment-Narrativ von Philip Morris International beeinflussen könnte.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Philip Morris International Anlagebericht Zusammenfassung

Um Philip Morris International zu besitzen, müssen Sie daran glauben, dass sein rauchfreies Portfolio den strukturellen Rückgang bei Zigaretten ausgleichen kann, während der regulatorische und steuerliche Druck überschaubar bleibt. Die erneuerte Ferrari-Partnerschaft verbessert vor allem die Sichtbarkeit der Marke und scheint nichts an dem kurzfristigen Ertragskatalysator zu ändern, der in der Umsetzung von IQOS und ZYN besteht, oder an dem Hauptrisiko einer strengeren Regulierung und Besteuerung von Nikotinprodukten.

Die Ferrari-Erneuerung erfolgt zu einem Zeitpunkt, an dem PMI seine Prognose für den verwässerten Gewinn pro Aktie für 2025 von 7,39 bis 7,49 US-Dollar bekräftigt, was den Fokus der Anleger darauf lenkt, ob das rauchfreie Wachstum diesen Ausblick unterstützen kann. Vor dem Hintergrund einer hohen Verschuldung, einer ungedeckten Dividende und erstklassiger Bewertungsmultiplikatoren ist diese Prognosebestätigung für die kurzfristige Erzählung wohl relevanter als der Markenaufschwung selbst.

Hinter dieser Premium-Markenstory verbirgt sich jedoch ein regulatorisches und steuerliches Risiko, dessen sich die Anleger wirklich bewusst sein sollten...

Lesen Sie den vollständigen Bericht über Philip Morris International (kostenlos!)

Der Bericht von Philip Morris International prognostiziert 49,4 Mrd. $ Umsatz und 14,5 Mrd. $ Gewinn bis 2028. Dies erfordert ein jährliches Umsatzwachstum von 8,2 % und einen Gewinnanstieg von etwa 6,3 Mrd. $ gegenüber den heutigen 8,2 Mrd. $.

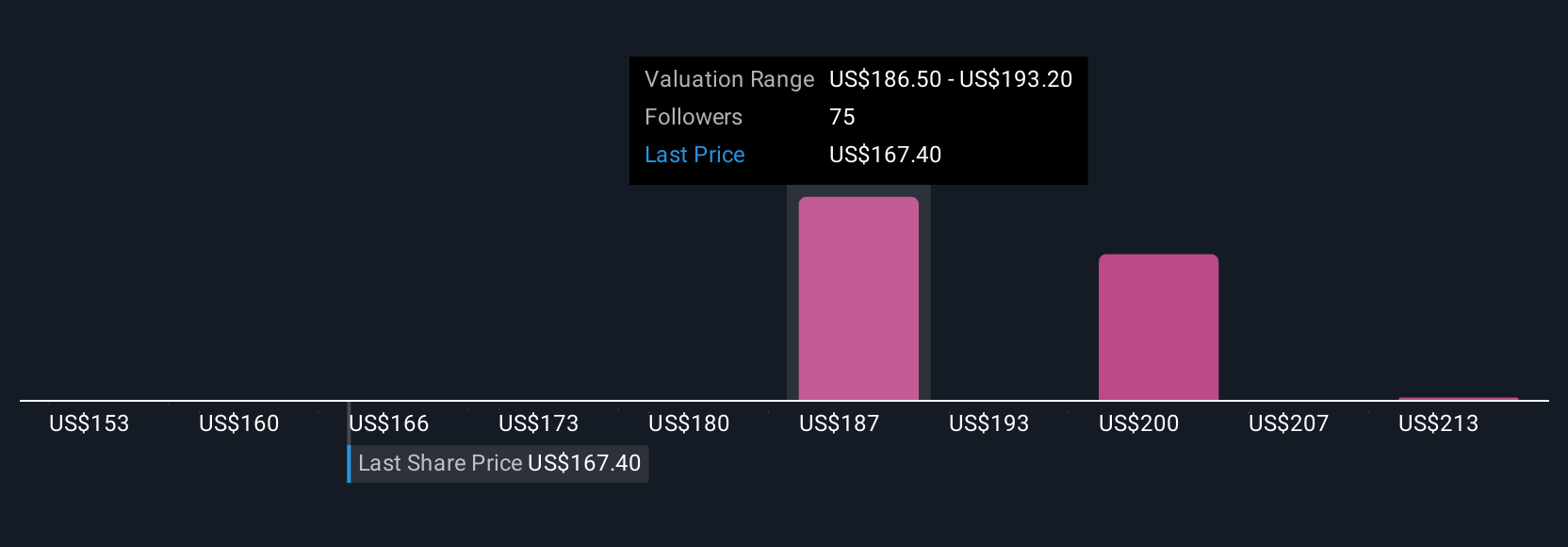

Entdecken Sie, wie die Prognosen von Philip Morris International einen fairen Wert von 182,94 $ ergeben, was einem Aufwärtspotenzial von 24 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Im Vergleich zum Konsens gehen die pessimistischsten Analysten von 47,1 Mrd. USD Umsatz im Jahr 2028 und 14,4 Mrd. USD Gewinn aus und befürchten, dass die Verschärfung der gesundheitsbezogenen Regulierung die Vorteile von Geschäften wie Ferrari zunichte machen könnte. Sie sollten sich also bewusst machen, wie stark die Meinungen auseinandergehen können, und überlegen, wie diese neue Partnerschaft diese Erwartungen im Laufe der Zeit verändern könnte.

Entdecken Sie 11 weitere Fair-Value-Schätzungen zu Philip Morris International - warum die Aktie nur 153,00 $ wert sein könnte!

Erstellen Sie Ihre eigene Philip Morris International-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Philip Morris International-Forschung ist unsere Analyse, in der wir 3 wichtige Vorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Philip Morris International-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Philip Morris International auf einen Blick zu beurteilen.

Bereit für einen anderen Ansatz?

Unsere täglichen Scans zeigen Ihnen Aktien mit Ausbruchspotenzial. Lassen Sie sich diese Chance nicht entgehen:

- KI ist dabei, das Gesundheitswesen zu verändern. Diese 30 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. US-Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

- Die besten KI-Aktien von heute liegen vielleicht jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 26 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühzeitige Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Seltene Erdmetalle sind der neue Goldrausch. Finden Sie heraus, welche 36 Aktien den Ansturm anführen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Philip Morris International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PM

Philip Morris International

Advertisement