Advertisement

Ist die Bewertung von SLB nach den jüngsten Partnerschaften zur globalen Energiewende attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob SLB eine versteckte Perle oder ein überteuertes Risiko ist? Sie sind nicht allein, denn viele Anleger suchen derzeit nach Klarheit über den tatsächlichen Wert der Aktie.

- Die Aktie hat sich kurzfristig etwas erholt und ist in der letzten Woche um 1,9 % und im Monatsverlauf um 1,5 % gestiegen. Im laufenden Jahr liegt sie jedoch immer noch 4,7 % und im letzten Jahr 13,6 % im Minus.

- Die jüngsten Schlagzeilen haben die laufenden Bemühungen der SLB um eine globale Energiewende und ihre strategischen Partnerschaften in den Schwellenländern in den Mittelpunkt gerückt. Diese Maßnahmen lenken die Aufmerksamkeit sowohl auf das Wachstumspotenzial als auch auf das sich entwickelnde Risikoprofil des Unternehmens in einer sich schnell wandelnden Energielandschaft.

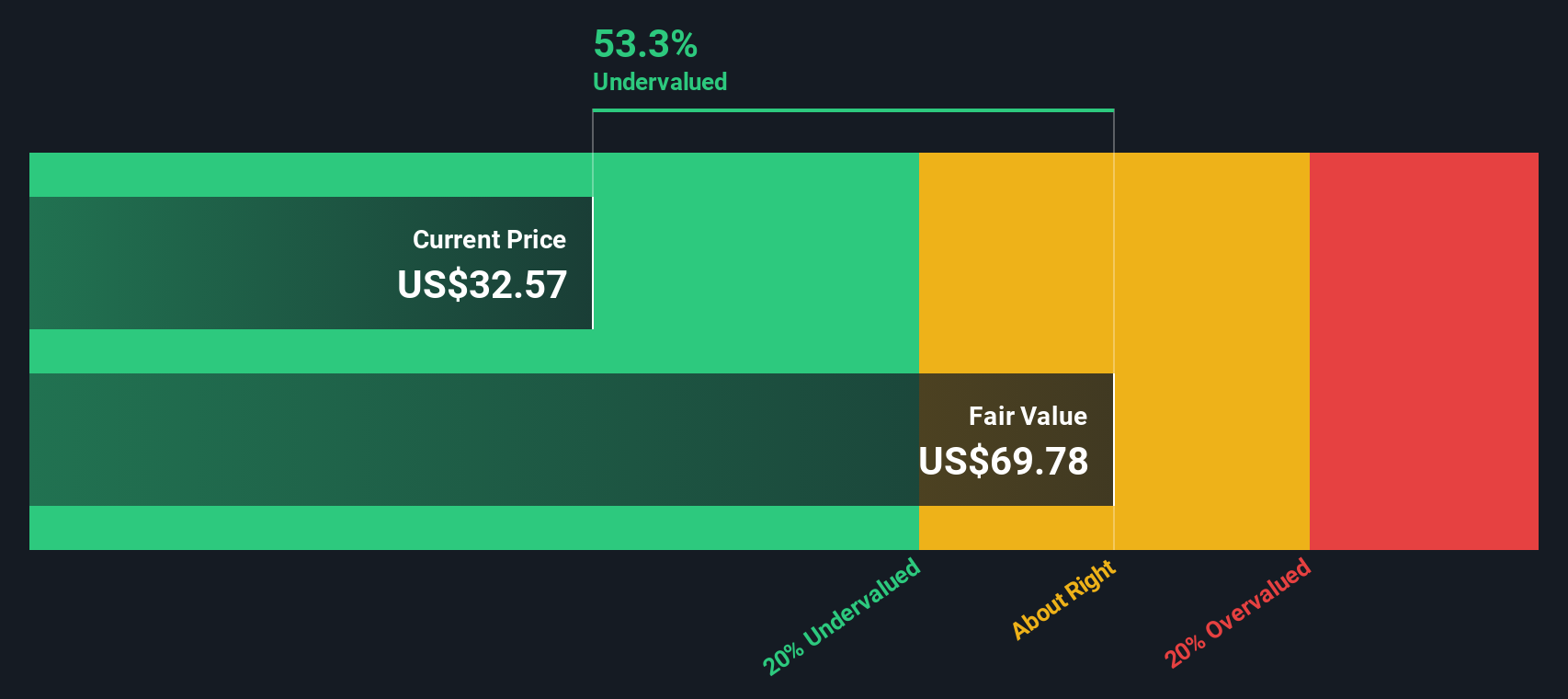

- SLB erreicht bei unseren Bewertungstests derzeit eine beeindruckende 6 von 6 Punkten, was bedeutet, dass das Unternehmen insgesamt unterbewertet erscheint. Schauen wir uns an, wie wir mit verschiedenen Bewertungsansätzen zu dieser Zahl kommen. Am Ende des Artikels werden wir auch eine intelligentere Art und Weise finden, über den Wert nachzudenken.

Ansatz 1: SLB Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Für SLB beinhaltet dieser Prozess die Schätzung der Cashflows, die das Unternehmen voraussichtlich erwirtschaften wird, und die Berechnung, was diese zukünftigen Dollars heute wert sind.

Derzeit erwirtschaftet SLB einen freien Cashflow (FCF) von etwa 3,27 Milliarden US-Dollar. Analysten gehen davon aus, dass der jährliche Cashflow bis 2029 auf etwa 5,99 Milliarden Dollar ansteigen könnte. Während die Schätzungen der Analysten in der Regel bis zu fünf Jahre abdecken, werden von Simply Wall St. zusätzliche Projektionen bis zu zehn Jahren extrapoliert. Wenn diese Prognosen zutreffen, wird erwartet, dass der FCF von SLB ein gesundes Wachstum aufweisen wird, was die Attraktivität des Unternehmens als Cashflow-generierendes Unternehmen im sich entwickelnden Energiedienstleistungssektor verstärkt.

Unter Verwendung des 2-Stufen-Ansatzes für den freien Cashflow im Verhältnis zum Eigenkapital wird der innere Wert von SLB auf 91,95 $ pro Aktie geschätzt. Im Vergleich zum heutigen Kurs entspricht dies einem Abschlag von 60,2 %, was darauf hindeutet, dass der Markt die langfristige Ertragskraft des Unternehmens möglicherweise unterbewertet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass SLB um 60,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

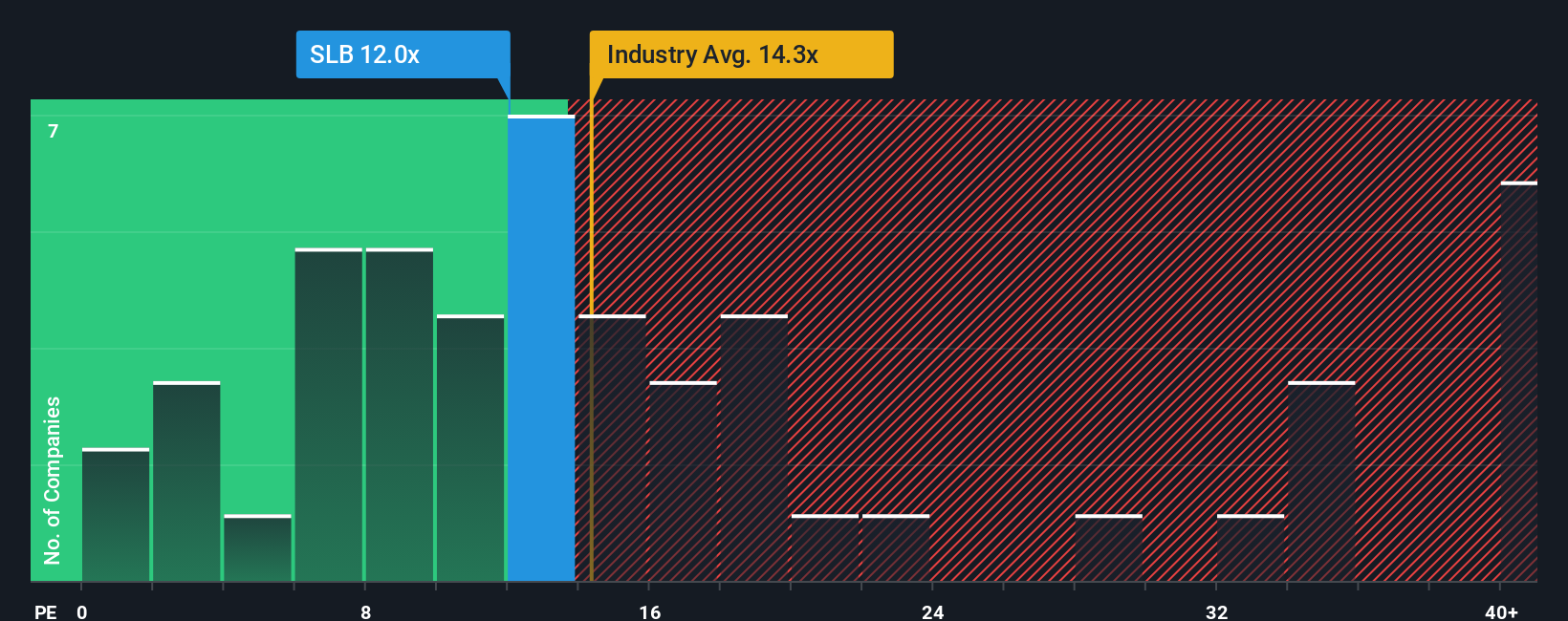

Ansatz 2: SLB-Kurs vs. Gewinn (P/E)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebter Bewertungsmaßstab bei der Analyse profitabler Unternehmen wie SLB, da es den Marktpreis direkt mit den Gewinnen des Unternehmens in Beziehung setzt. Dies gibt den Anlegern ein klares Gefühl dafür, wie viel sie für jeden Dollar des aktuellen Gewinns zahlen.

Es ist wichtig zu beachten, dass ein "normales" oder "faires" KGV von den allgemeinen Marktbedingungen, den künftigen Wachstumsaussichten des Unternehmens und den sich abzeichnenden Risiken abhängt. Rasch wachsende Unternehmen weisen oft höhere KGVs auf, während erhöhte Risiken niedrigere Multiplikatoren rechtfertigen können.

Derzeit liegt das Kurs-Gewinn-Verhältnis von SLB bei 15x. Dies liegt sowohl unter dem Branchendurchschnitt von 17,1x als auch unter dem Durchschnitt der Vergleichsgruppe von 17,0x, was darauf hindeutet, dass der Markt SLB im Vergleich zu seinen unmittelbaren Konkurrenten möglicherweise konservativer bewertet.

Das von Simply Wall St entwickelte "faire Verhältnis" für SLB liegt bei 20,2x. Diese Kennzahl hebt sich dadurch ab, dass sie nicht nur traditionelle Faktoren wie Branchen-Benchmarks berücksichtigt, sondern auch das spezifische Gewinnwachstum von SLB, die Gewinnspanne, das Risikoprofil, die Marktkapitalisierung und andere unternehmensspezifische Faktoren. Sie soll eine umfassendere und zukunftsorientiertere Sicht auf den fairen Wert eines Unternehmens vermitteln als einfache Vergleiche mit anderen Unternehmen oder der Branche allein.

Vergleicht man das aktuelle Kurs-Gewinn-Verhältnis von SLB von 15x mit dem fairen Verhältnis von 20,2x, so erscheint die Aktie auf der Grundlage dieser maßgeschneiderten Fundamentaldaten unterbewertet.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr SLB-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive über ein Unternehmen, die auf Ihren Annahmen über dessen künftige Einnahmen, Gewinne und den fairen Wert beruht. Es verbindet das, was Sie glauben, mit zukünftigen Zahlen.

Mit Narratives verknüpfen Sie die zugrundeliegende Unternehmensgeschichte von SLB, wie z. B. digitales Wachstum, Expansion in Initiativen zur Senkung des CO2-Ausstoßes oder Marktrisiken, mit Ihrer eigenen Finanzprognose und einem geschätzten Marktwert - alles an einem Ort.

Sie sind einfach zu nutzen und auf der Community-Seite von Simply Wall St verfügbar, wo Millionen von Anlegern ihre Perspektiven diskutieren, austauschen und aktualisieren.

Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen, verkaufen oder halten sollten, indem Sie den Wert der SLB (Fair Value) mit dem aktuellen Marktpreis vergleichen. Da sie dynamisch aktualisiert werden, wenn neue Gewinne, Nachrichten oder Branchenveränderungen gemeldet werden, können Sie auf dem Laufenden bleiben.

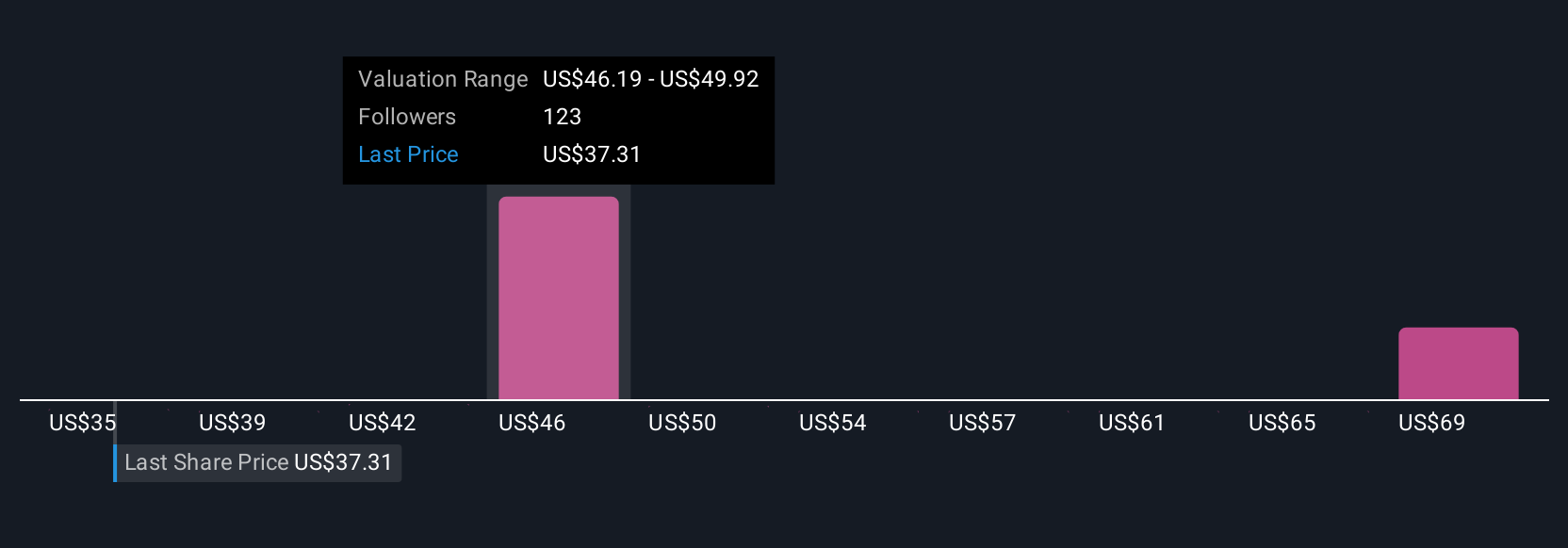

Beispielsweise sehen einige Anleger aufgrund der digitalen Dynamik und der Margenverbesserungen ein langfristiges Aufwärtspotenzial für SLB und geben dem Unternehmen ein optimistisches Kursziel von 63,00 $. Andere glauben, dass Markt- und Integrationsrisiken ein konservativeres Ziel von 36,00 $ rechtfertigen. Mit Narratives lassen sich beide Prognosen leicht vergleichen, aktualisieren und in Echtzeit überprüfen.

Glauben Sie, dass die Geschichte von SLB noch weiter geht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SLB unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement