Advertisement

Ist Phillips 66 nach seinem starken Kursanstieg im Jahr 2025 noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Phillips 66 mit einem Kurs von etwa 139,85 $ nach dem starken Anstieg immer noch ein guter Wert ist, oder wenn Sie zu spät zur Party kommen, dann sind Sie hier richtig, um herauszufinden, was der Markt wirklich einpreist.

- Die Aktie ist in der letzten Woche um 3,6 % und im letzten Monat um 1,4 % gestiegen, nachdem sie seit Jahresbeginn um 22,2 % und über fünf Jahre um 147,2 % zugelegt hat. Das deutet darauf hin, dass die Anleger bereits für die Raffinerie- und Midstream-Geschichte des Unternehmens zahlen.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Optimierung des Portfolios und der Kapitalallokation von Phillips 66. Dies reicht von der laufenden Optimierung der Anlagen im Raffineriebereich bis hin zu fortgesetzten Investitionen in Midstream- und Chemieprojekte mit höheren Margen, die alle auf eine Verbesserung der Kapitalrendite abzielen. Gleichzeitig hat sich das Unternehmen durch Rückkäufe und Dividenden auf die Aktionärsrenditen konzentriert, was mit ein Grund dafür ist, dass die Aktie auch bei weiterhin volatilen Energiemärkten in der Gunst der Anleger steht.

- Trotz dieser Dynamik erreicht Phillips 66 bei unseren Bewertungstests nur die Note 2/6, was darauf hindeutet, dass das Unternehmen nur bei einigen Kennzahlen als unterbewertet gilt. Im Folgenden werden wir aufschlüsseln, wie verschiedene Bewertungsansätze die Aktie sehen, und dann auf eine alternative Denkweise über ihren Wert im Rahmen Ihrer eigenen Strategie zurückkommen.

Phillips 66 erhält bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Phillips 66 Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, hochrechnet und diese Cashflows auf die Gegenwart abzinst.

Für Phillips 66 beginnt das Modell mit einem Free Cash Flow der letzten zwölf Monate in Höhe von etwa 1,48 Mrd. $ und verwendet dann Analystenprognosen und Extrapolationen, um zu ermitteln, wie dieser Wert wachsen könnte. Bis 2029 wird ein jährlicher Free Cash Flow von etwa 7,08 Mrd. $ prognostiziert, wobei bis 2035 ein weiterer allmählicher Anstieg angenommen wird. Die ersten Jahre basieren auf den Schätzungen der Analysten, während die späteren Jahre unter Verwendung bescheidenerer Wachstumsannahmen von Simply Wall St. extrapoliert wurden.

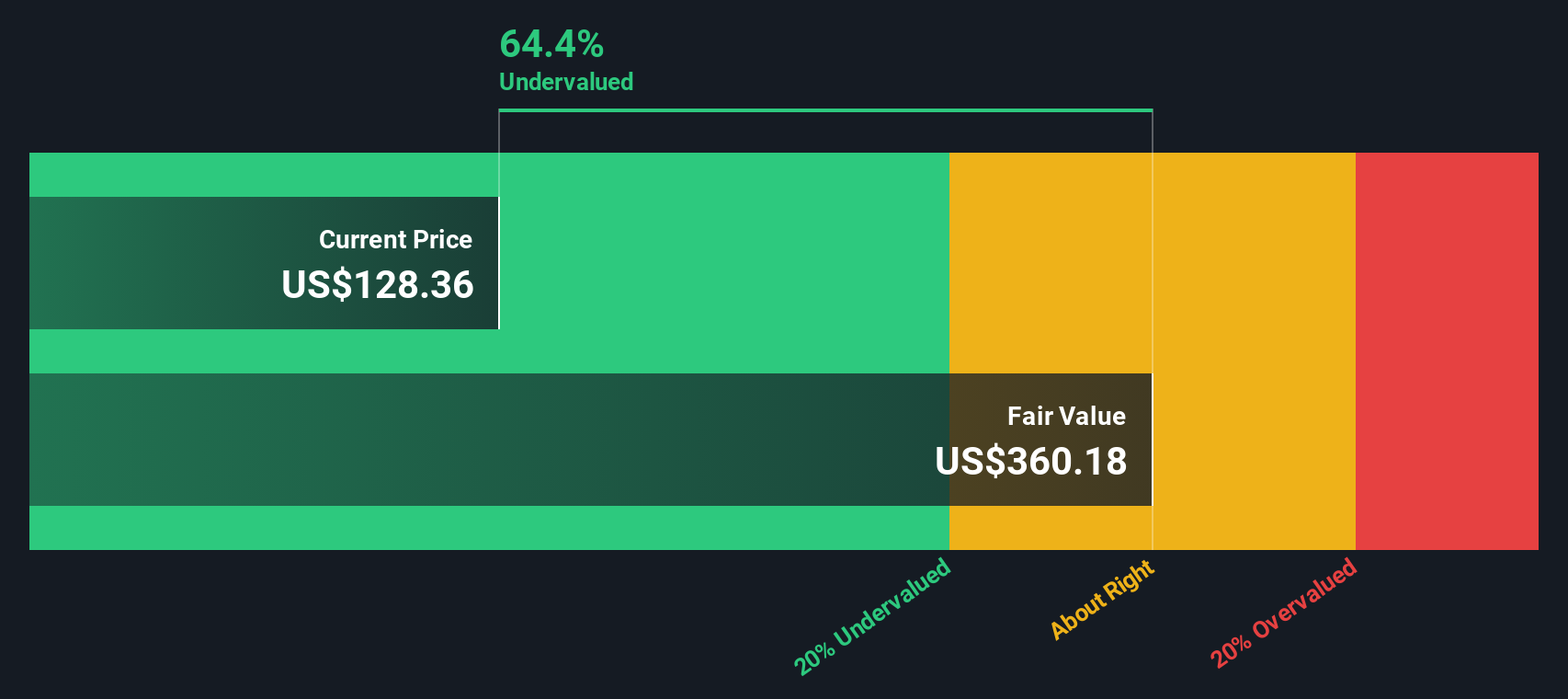

Addiert man diese künftigen Cashflows und diskontiert sie, ergibt sich ein geschätzter innerer Wert von etwa 406,56 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von etwa 139,85 $ deutet das DCF darauf hin, dass die Aktie mit einem Abschlag von etwa 65,6 % auf ihren berechneten fairen Wert gehandelt wird. Dies deutet auf eine erhebliche Sicherheitsspanne für langfristige Anleger hin, die den Cashflow-Prognosen vertrauen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Phillips 66 um 65,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 917 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Phillips 66 Kurs vs. Gewinn

Bei profitablen Unternehmen wie Phillips 66 ist das Kurs-Gewinn-Verhältnis (KGV) ein praktischer Indikator dafür, was Anleger heute für einen Dollar an aktuellem Gewinn zu zahlen bereit sind. Im Allgemeinen rechtfertigt ein stärkeres und zuverlässigeres Gewinnwachstum in Verbindung mit einem geringeren wahrgenommenen Risiko ein höheres Kurs-Gewinn-Verhältnis, während ein langsameres Wachstum oder ein höheres Risiko in der Regel ein niedrigeres, konservativeres Kurs-Gewinn-Verhältnis rechtfertigt.

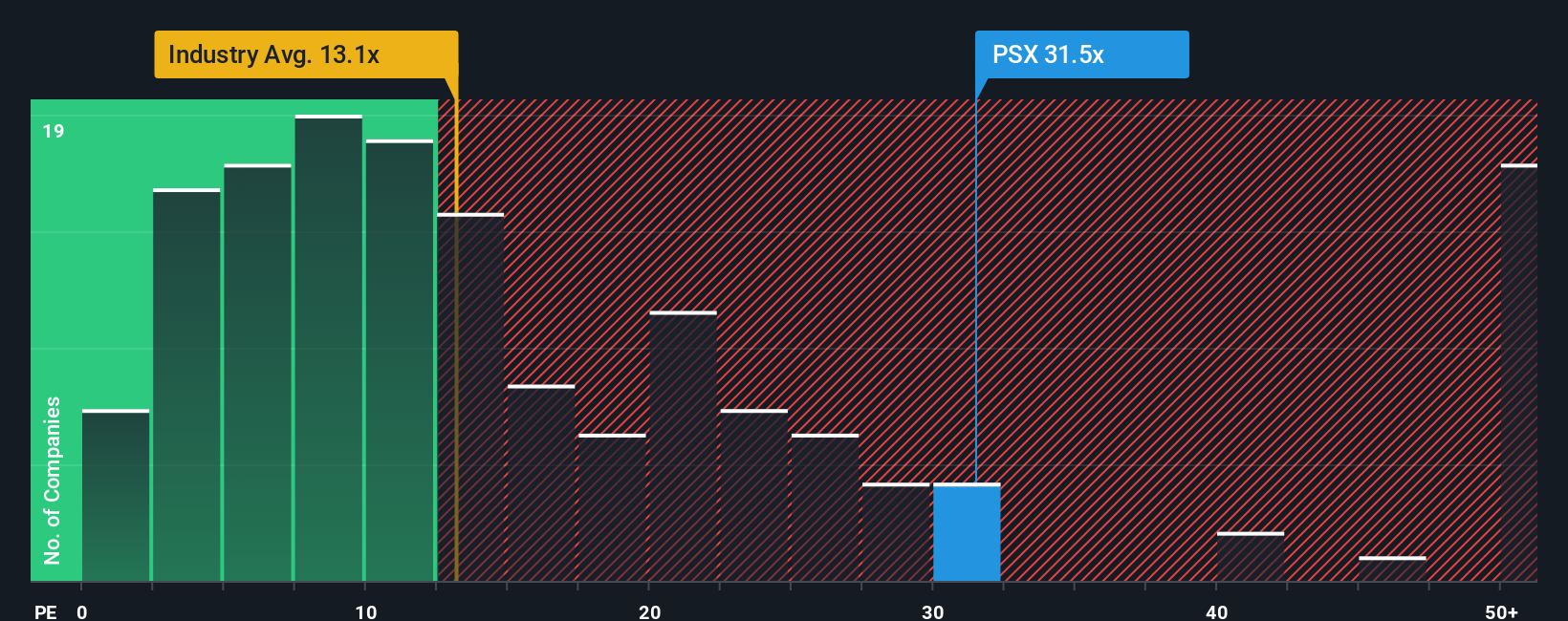

Phillips 66 wird derzeit mit dem 37,64-fachen des Gewinns gehandelt und liegt damit deutlich über dem Durchschnitt der Öl- und Gasindustrie von etwa 13,64 und dem Durchschnitt der Vergleichsgruppe von etwa 26,50. Auf den ersten Blick deutet diese Prämie darauf hin, dass der Markt bereits eine stärkere Ertragskraft oder ein geringeres Risiko als bei den typischen Raffinerie- und Midstream-Unternehmen einkalkuliert.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter und schätzt, wie hoch ein "normales" KGV für Phillips 66 sein sollte, wenn man die spezifische Mischung aus Gewinnwachstum, Rentabilität, Risikoprofil, Branche und Marktkapitalisierung berücksichtigt. Dieses faire Verhältnis liegt bei etwa 25,08x und damit unter dem aktuellen Wert von 37,64x. Auf dieser Grundlage werden die Aktien teurer gehandelt, als es die Fundamentaldaten des Unternehmens vermuten lassen würden.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Phillips 66-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, ein einfaches Rahmenwerk, bei dem Sie die Geschichte hinter einem Unternehmen aufschreiben und diese Geschichte mit Ihren eigenen Annahmen über zukünftige Umsätze, Erträge, Margen und den fairen Wert verknüpfen.

Ein Narrativ verbindet drei Teile in einer einzigen, einfach zu verwendenden Ansicht: die Unternehmensgeschichte, an die Sie glauben, die Finanzprognosen, die sich aus dieser Geschichte ergeben, und der faire Wert, den diese Prognosen implizieren, so dass Sie klar erkennen können, wie sich Ihre Erwartungen in einen Preis umsetzen.

Bei Simply Wall St werden die Narrative auf der Community-Seite angezeigt und von Millionen von Anlegern als zugängliches Instrument genutzt, um zu entscheiden, wann sie kaufen oder verkaufen sollten. Dazu vergleichen sie ihren Narrative Fair Value mit dem aktuellen Marktpreis und sehen, ob die Differenz ein Handeln rechtfertigt.

Da die Narrative dynamisch aktualisiert werden, wenn neue Informationen wie Gewinnmitteilungen, Nachrichten über Raffineriestilllegungen oder Änderungen der Analystenprognosen eintreffen, bewegen sich Ihr fairer Wert und Ihre Überzeugung im Gleichschritt mit den neuesten Entwicklungen, anstatt ihnen hinterherzuhinken.

So schätzt beispielsweise ein Phillips 66-Narrativer auf der Plattform den fairen Wert derzeit auf etwa 268,71 $ pro Aktie, während ein anderer den Wert eher bei 147,65 $ ansetzt. Dies veranschaulicht, wie zwei Anleger ein und dasselbe Unternehmen betrachten, unterschiedliche Geschichten über Margen, Wachstum und Risiken erstellen und dennoch zu klar definierten, vergleichbaren Ansichten darüber gelangen können, ob die Aktie billig oder voll bewertet ist.

Glauben Sie, dass hinter der Geschichte von Phillips 66 noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Phillips 66 unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PSX

Advertisement