Advertisement

Ist die neue Liefervereinbarung von Cheniere Energy eine Marktchance für 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Cheniere Energy ein verstecktes Juwel ist oder ein perfekter Preis? Damit sind Sie nicht allein, denn Cheniere Energy ist derzeit ein heißes Thema unter den Anlegern, die den Energiesektor im Auge haben.

- Die Aktie ist in der letzten Woche um 1,4 % gestiegen, obwohl sie seit Jahresbeginn um 5,5 % gesunken ist und in den letzten fünf Jahren eine Rendite von 263,8 % erzielt hat. Dies hat neue Diskussionen über das Momentum und das Risikoprofil der Aktie ausgelöst.

- Ein Großteil dieser Bewegung ist auf die anhaltenden Verschiebungen in der weltweiten LNG-Nachfrage und die jüngsten Schlagzeilen über die erweiterten Liefervereinbarungen von Cheniere mit wichtigen internationalen Partnern zurückzuführen, die die Aktie im Rampenlicht halten. Diese Geschäfte nähren Spekulationen über das Wachstum sowie die Frage, wie nachhaltig die aktuellen Bewertungen sein könnten.

- Cheniere Energy rühmt sich eines hohen Value-Scores von 6 von 6, was bedeutet, dass das Unternehmen in jeder der untersuchten Schlüsselkennzahlen als unterbewertet gilt. Die Art und Weise, wie dieser Wert von verschiedenen Bewertungsmodellen berechnet wird, kann Anlegern helfen, die Zahlen zu verstehen, bevor sie Schlussfolgerungen ziehen.

Ansatz 1: Cheniere Energy Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und auf den heutigen Wert abzinst. Diese Methode hilft Anlegern, den tatsächlichen Wert eines Unternehmens auf der Grundlage der erwarteten Cashflows zu beurteilen.

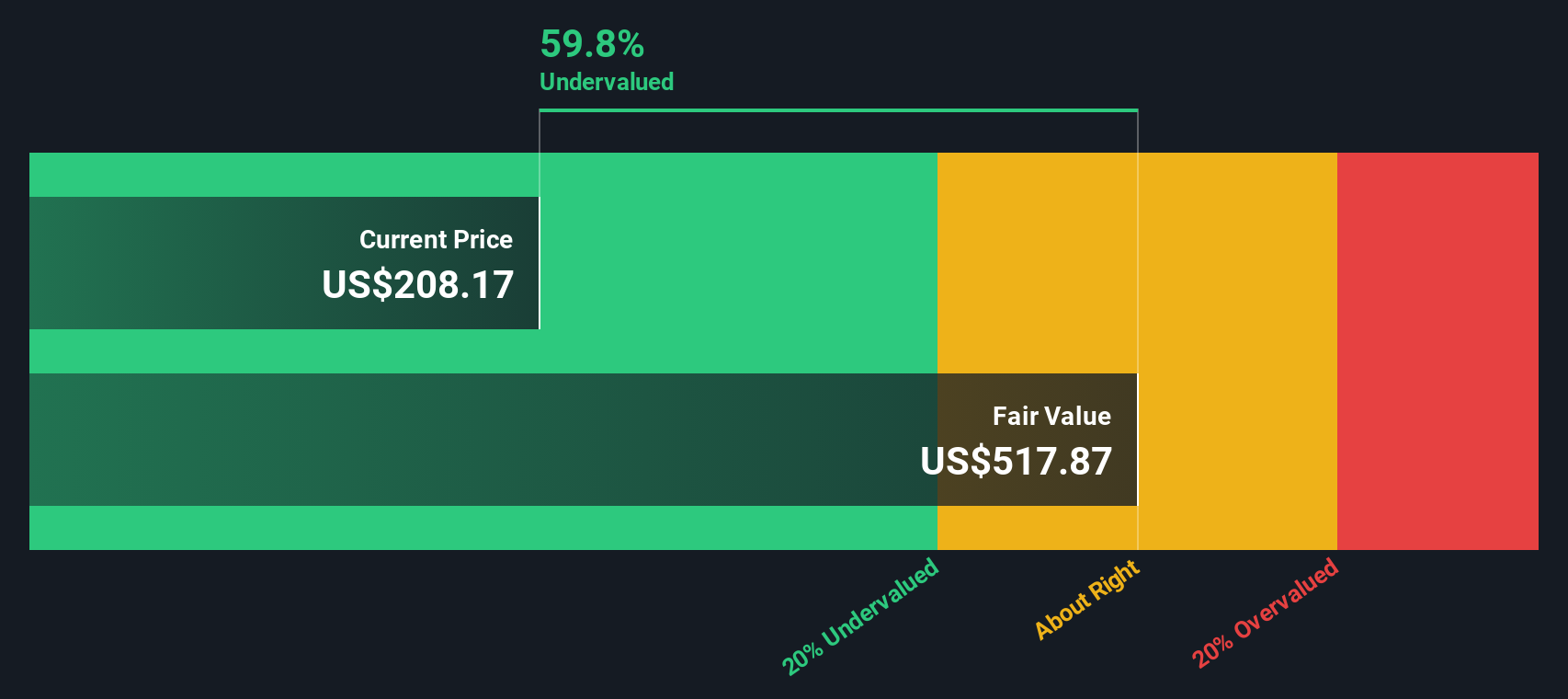

Im Falle von Cheniere Energy basiert die DCF-Bewertung auf dem aktuellen Free Cash Flow (FCF) von 2,8 Mrd. $, wobei die Schätzungen und Prognosen der Analysten zeigen, dass der FCF bis 2029 stetig auf 4,6 Mrd. $ und in den Folgejahren sogar noch weiter ansteigen wird. Die Analysten liefern Prognosen für die nächsten fünf Jahre, und die Zahlen darüber hinaus werden extrapoliert, um die wahrscheinliche Entwicklung widerzuspiegeln. Der hier berechnete DCF verwendet einen zweistufigen Free Cash Flow to Equity-Ansatz, um sowohl kurzfristige als auch längerfristige Trends zu erfassen.

Das Modell kommt zu einem geschätzten inneren Wert von 515,83 $ pro Aktie. In Anbetracht der Tatsache, dass der aktuelle Aktienkurs mit einem Abschlag von 59,6 % auf diesen inneren Wert gehandelt wird, signalisiert das Modell, dass die Aktien von Cheniere Energy vom Markt derzeit erheblich unterbewertet erscheinen.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Cheniere Energy um 59,6% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 919 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Cheniere Energy Preis vs. Gewinn

Für beständig profitable Unternehmen wie Cheniere Energy ist das Kurs-Gewinn-Verhältnis (KGV) eine allgemein anerkannte Methode zur Bewertung. Diese Kennzahl hilft den Anlegern zu verstehen, wie viel sie für einen Dollar Gewinn zahlen, was besonders aussagekräftig ist, wenn ein Unternehmen stabile und wachsende Gewinne aufweist.

Das "richtige" KGV für ein bestimmtes Unternehmen kann je nach den Erwartungen für das künftige Wachstum und das Gesamtrisikoprofil schwanken. Unternehmen mit höheren Wachstumserwartungen oder geringerem Risiko rechtfertigen in der Regel höhere KGV-Multiplikatoren, während langsamer wachsende oder risikoreichere Unternehmen oft einen Abschlag rechtfertigen.

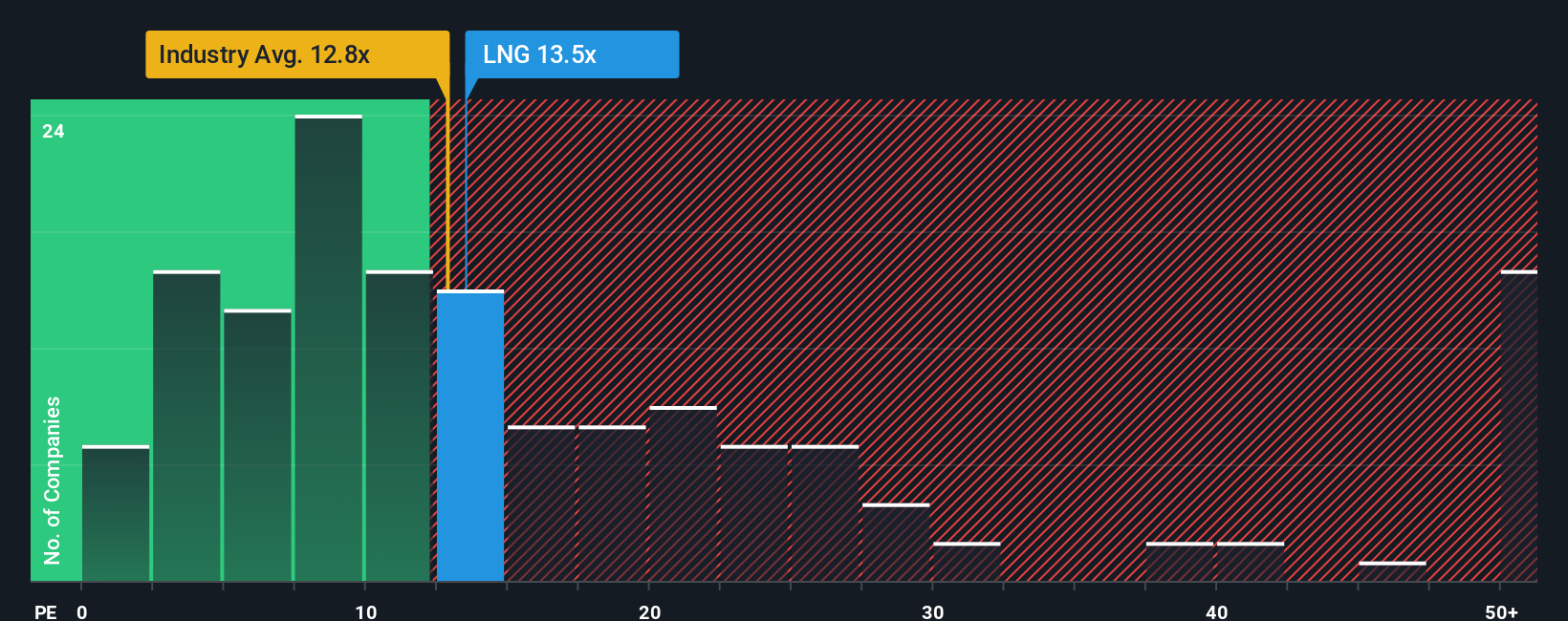

Derzeit liegt das KGV von Cheniere Energy bei 11,23x. Damit liegt es unter dem Durchschnitt der Öl- und Gasindustrie von 13,44x und deutlich unter dem Durchschnitt der Vergleichsgruppe von 18,30x. Oberflächlich betrachtet deutet dies darauf hin, dass die Aktie im Vergleich zu ihrem Sektor und ähnlichen Unternehmen mit einem Abschlag gehandelt werden könnte.

Das von Simply Wall St entwickelte "Fair Ratio" bietet jedoch einen tieferen Kontext, indem es die Wachstumsaussichten von Cheniere, die Gewinnspannen, die Branchenposition, die Marktkapitalisierung und das Risikoprofil berücksichtigt. Für Cheniere Energy beträgt das faire Verhältnis 15,33x. Diese maßgeschneiderte Benchmark bietet eine spezifischere Sichtweise als einfache Branchen- oder Peer-Durchschnitte, da sie die einzigartigen Eigenschaften des Unternehmens widerspiegelt, anstatt es in breite Kategorien einzuteilen.

Vergleicht man das aktuelle KGV von Cheniere von 11,23x mit dem Fairen Verhältnis von 15,33x, so erscheint die Aktie nach dieser differenzierteren Analyse unterbewertet.

Ergebnis: UNTERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Cheniere Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte hinter den Zahlen: Es ist Ihre Perspektive auf die Zukunft eines Unternehmens, die in eine klare, transparente Reihe von Prognosen umgewandelt wird, wie z.B. Ihre eigenen Annahmen über den fairen Wert von Cheniere, zukünftige Einnahmen, Gewinne und Margen.

Mit Narratives verknüpfen Sie Ihre Sicht der Geschäftsfaktoren und Risiken von Cheniere direkt mit einer Prognose und einem daraus resultierenden fairen Wert und machen so Ihre Investmentthese greifbar. Narratives sind so konzipiert, dass sie einfach und zugänglich sind und auf der Community-Seite von Simply Wall St zur Verfügung stehen, die von Millionen von Investoren genutzt wird. So können Sie genau sehen, wie Ihre Annahmen im Vergleich zu anderen stehen und den fairen Wert des Unternehmens aus Ihrem Narrativ mit dem heutigen Marktpreis vergleichen, was Ihnen hilft, Ihre nächsten Schritte zu entscheiden.

Narratives werden automatisch aktualisiert, sobald neue Daten, wie z. B. Gewinnmitteilungen oder Nachrichten, eintreffen, so dass Ihre Geschichte und Ihr fairer Wert immer relevant und auf dem neuesten Stand bleiben. Einige Narratives für Cheniere Energy gehen beispielsweise von einem großen Wachstum durch eine erweiterte LNG-Produktion und langfristige Verträge aus und prognostizieren einen fairen Wert von bis zu 295 $. Andere warnen vor Risiken wie einem weltweiten Überangebot oder regulatorischem Gegenwind und sehen den fairen Wert bei nur 240 $. Dies zeigt, dass verschiedene Anleger ein und dasselbe Unternehmen auf ganz unterschiedliche Weise interpretieren können, wobei jeder seine eigene Argumentation zugrunde legt.

Glauben Sie, dass hinter der Geschichte von Cheniere Energy mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cheniere Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LNG

Advertisement