Advertisement

Ist es zu spät, Morgan Stanley nach einer Rallye von 41,5% im Jahr 2025 zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Morgan Stanley mit einem Kurs von 176,51 $ nach einem so starken Anstieg immer noch ein guter Wert ist, sind Sie nicht allein. Genau das werden wir hier auspacken.

- Die Aktie ist in der letzten Woche um 4,0 %, im letzten Monat um 6,9 % und im bisherigen Jahresverlauf um beeindruckende 41,5 % gestiegen. Hinzu kommen Gewinne von 39,6 % über ein Jahr, 118,3 % über drei Jahre und 227,0 % über fünf Jahre.

- Diese Bewegungen sind darauf zurückzuführen, dass sich die Anleger auf große Themen wie die Entwicklung der Zinssätze und die Erwartungen für Geschäftsabschlüsse, Handelsaktivitäten und Vermögensverwaltungsströme an der Wall Street konzentrieren. Insbesondere Morgan Stanley stand im Rampenlicht, da die Märkte darüber debattierten, wie beständig seine gebührenbasierten Geschäfte sind und was dies für seine langfristige Ertragskraft bedeutet.

- Trotz dieses Hintergrunds erreicht die Aktie derzeit ein Bewertungsergebnis von 3/6. Dies deutet darauf hin, dass die Aktie in einigen Bereichen unterbewertet ist, in anderen jedoch nicht. Wir werden die wichtigsten Bewertungsansätze durchgehen, die Händler und langfristige Anleger heute verwenden, und dann mit einer ganzheitlicheren Betrachtungsweise darüber abschließen, was der Markt möglicherweise übersehen hat.

Ansatz 1: Morgan Stanley Excess Returns Analyse

Das Modell der Überschussrendite untersucht, wie viel Wert Morgan Stanley über die von den Aktionären geforderte Eigenkapitalrendite hinaus schaffen kann, anstatt sich nur auf den Cashflow zu konzentrieren. Es stellt die Frage, ob die Bank weiterhin attraktive Renditen für das in ihr Geschäft investierte Kapital erzielen kann.

Für Morgan Stanley beginnt das Modell mit einem Buchwert von 62,98 $ je Aktie und einer durchschnittlichen Eigenkapitalrendite von 16,37 %. Dies stützt eine stabile EPS-Schätzung von 11,15 $ je Aktie, die auf gewichteten zukünftigen ROE-Prognosen von 13 Analysten basiert. Bei Eigenkapitalkosten von 6,68 $ pro Aktie bedeutet dies eine Überschussrendite von 4,47 $ pro Aktie, was bedeutet, dass die Bank voraussichtlich Renditen erzielen wird, die deutlich über ihren Kapitalkosten liegen. Der stabile Buchwert wird auf der Grundlage von Schätzungen von 14 Analysten auf 68,11 $ je Aktie geschätzt.

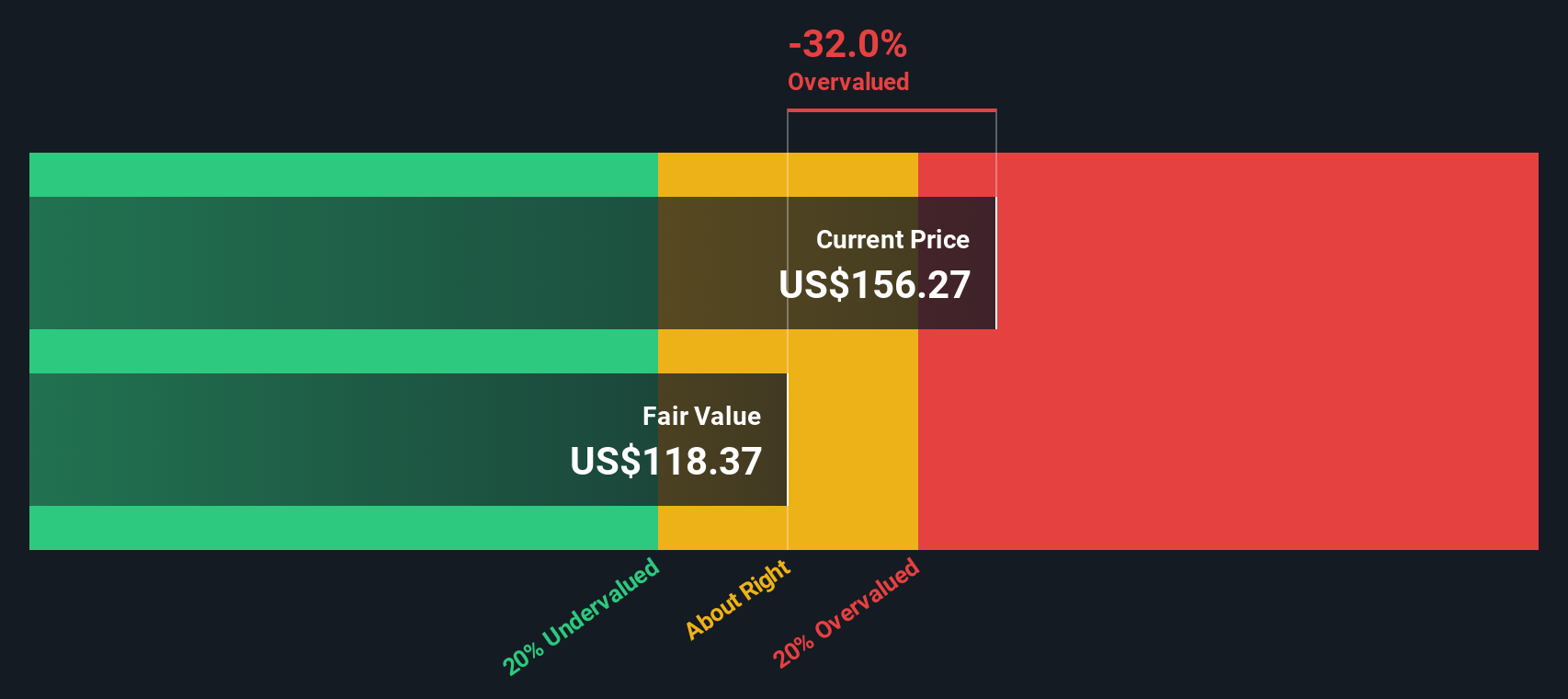

Nimmt man diese Daten zusammen, so ergibt die Excess-Returns-Bewertung einen inneren Wert von etwa 136,39 $ je Aktie. Dies liegt etwa 29,4 % unter dem aktuellen Kurs von 176,51 $, so dass Morgan Stanley in diesem Rahmen deutlich überbewertet erscheint.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Morgan Stanley um 29,4 % überbewertet sein könnte. Entdecken Sie 906 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Morgan Stanley Kurs vs. Gewinn

Bei beständig profitablen Unternehmen wie Morgan Stanley ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es steht in direktem Zusammenhang mit der Rentabilität und ist in der Kapitalmarktbranche weit verbreitet, was Vergleiche intuitiver macht.

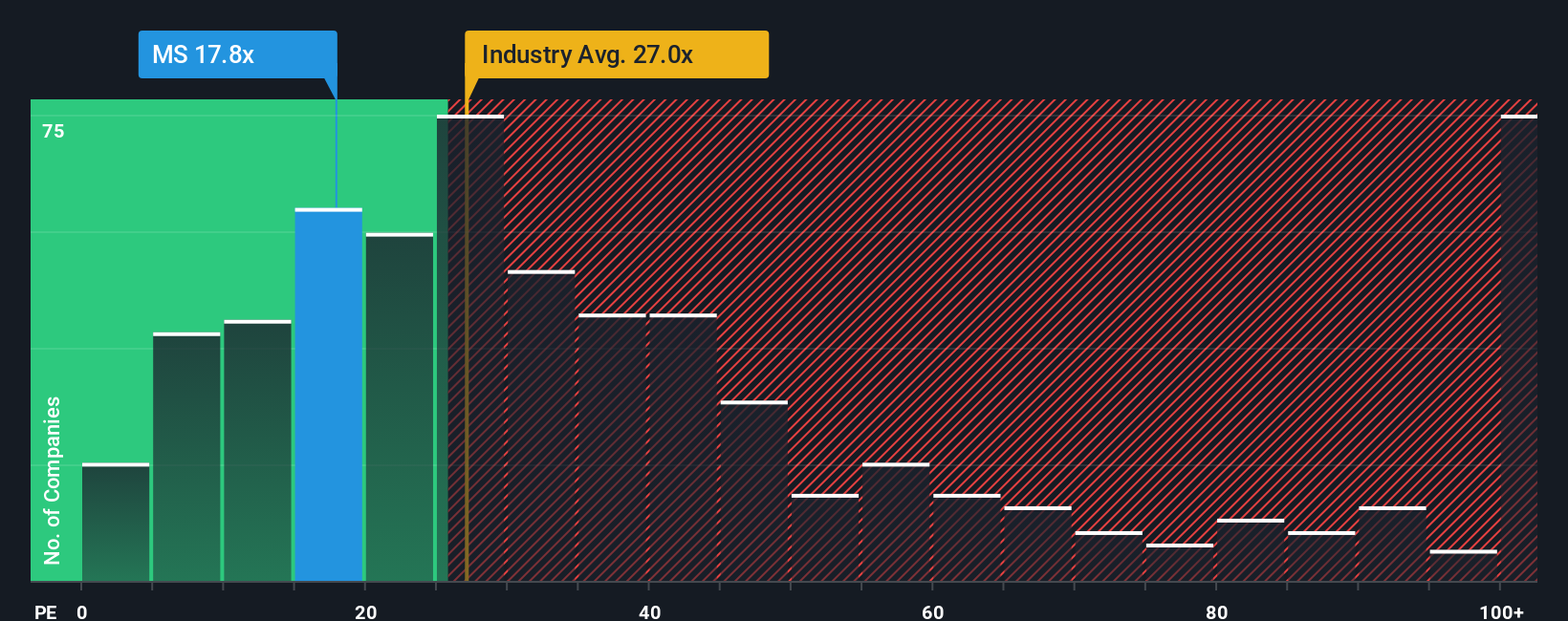

Einfach ausgedrückt rechtfertigen ein schnelleres Gewinnwachstum und ein geringeres wahrgenommenes Risiko in der Regel ein höheres bzw. großzügigeres KGV, während ein langsameres Wachstum oder ein höheres Risiko einen niedrigeren Multiplikator erfordern. Morgan Stanley wird derzeit mit einem KGV von etwa 18,0 gehandelt und liegt damit unter dem Branchendurchschnitt von 24,0 und deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 31,0, was zunächst den Eindruck erwecken könnte, dass die Aktie konservativ bewertet ist.

Das Fair-Ratio-System von Simply Wall St geht noch einen Schritt weiter und schätzt, wie hoch ein angemessenes KGV für dieses spezifische Unternehmen angesichts seiner Gewinnwachstumsaussichten, seiner Rentabilität, seines Risikoprofils, seiner Branche und seiner Marktkapitalisierung sein sollte. Für Morgan Stanley liegt dieses faire Verhältnis bei etwa 19,0x. Da diese maßgeschneiderte Benchmark die Fundamentaldaten des Unternehmens stärker berücksichtigt als ein einfacher Branchen- oder Peer-Vergleich, ist sie ein robusterer Richtwert. Da das aktuelle KGV von 18,0x leicht unter dem fairen Verhältnis von 19,0x liegt, erscheinen die Aktien auf dieser Grundlage leicht unterbewertet.

Ergebnis: UNTERBETEILT

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Morgan Stanley-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, ein einfaches Rahmenwerk, mit dem Sie Ihre Sicht der Geschichte von Morgan Stanley mit konkreten Zahlen wie zukünftigen Umsätzen, Gewinnen, Margen und dem fairen Wert, den Sie für angemessen halten, verbinden können.

Ein Narrativ auf Simply Wall St ist Ihre eigene Storyline für das Unternehmen, in der Sie darlegen, wie sich das Unternehmen Ihrer Meinung nach entwickeln wird, diese Story in eine Finanzprognose umsetzen und dann den fairen Wert ermitteln, der sich aus diesen Annahmen ergibt.

Auf diese Weise wird das Investieren zu einer klaren Abfolge: von der Geschichte über die Prognose zum fairen Wert und dann zu einer Entscheidung darüber, ob der heutige Aktienkurs genug Auf- oder Abwärtspotenzial bietet, um den Kauf, das Halten oder den Verkauf zu rechtfertigen.

Erzählungen finden Sie auf der Community-Seite von Simply Wall St. Sie sind einfach zu erstellen und zu vergleichen und werden automatisch aktualisiert, wenn neue Informationen, wie z. B. Gewinne oder wichtige Nachrichten, die Aussichten verändern.

Ein Morgan Stanley-Narrativ könnte beispielsweise auf ein stetiges jährliches Umsatzwachstum von 5 %, feste Gewinnspannen von etwa 23 % und einen fairen Wert in der Nähe von 168 $ setzen, während eine vorsichtigere Sichtweise ein langsameres Wachstum, schwächere Gewinnspannen und einen fairen Wert in der Nähe von 122 $ erwarten könnte.

Glauben Sie, dass die Geschichte von Morgan Stanley noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Morgan Stanley unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MS

Advertisement