Advertisement

Bewertung der FIS-Aktie nach einem Kursrückgang von 21,9 % und einem Stimmungsumschwung bei Fintechs im Jahr 2025

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Fidelity National Information Services derzeit wirklich ein Schnäppchen ist? Mit dieser Frage sind Sie nicht allein, und angesichts der jüngsten Marktbewegungen sind viele Anleger neugierig.

- Die Aktien von Fidelity National Information Services sind in der vergangenen Woche um 7,8 % und seit Jahresbeginn um 21,9 % gesunken. Dadurch hat sich die Diskussion über das Potenzial und das Risikoprofil des Unternehmens definitiv verschoben.

- In der Branche wird immer mehr über den digitalen Zahlungsverkehr und die Zukunft von Fintech-Dienstleistungen gesprochen, vor allem, da der Sektor mit einer sich ändernden Nachfrage und einem sich entwickelnden Wettbewerb zu kämpfen hat. Diese Themen haben in letzter Zeit die Stimmung gegenüber großen Zahlungsinfrastrukturunternehmen wie FIS beeinflusst. Marktbeobachter haben auch auf mehrere strategische Aktualisierungen und Partnerschaften in der Fintech-Welt hingewiesen, die einen Teil der jüngsten Volatilität erklären könnten.

- In unseren Bewertungstests erhält Fidelity National Information Services eine 3 von 6 Punkten, so dass es sich eindeutig lohnt, verschiedene Bewertungsmethoden näher zu untersuchen. Wir werden uns alle Ansätze ansehen und einen anderen Blickwinkel auf den Wert einnehmen, der Sie am Ende des Artikels überraschen könnte!

Ansatz 1: Analyse der Überschussrendite von Fidelity National Information Services

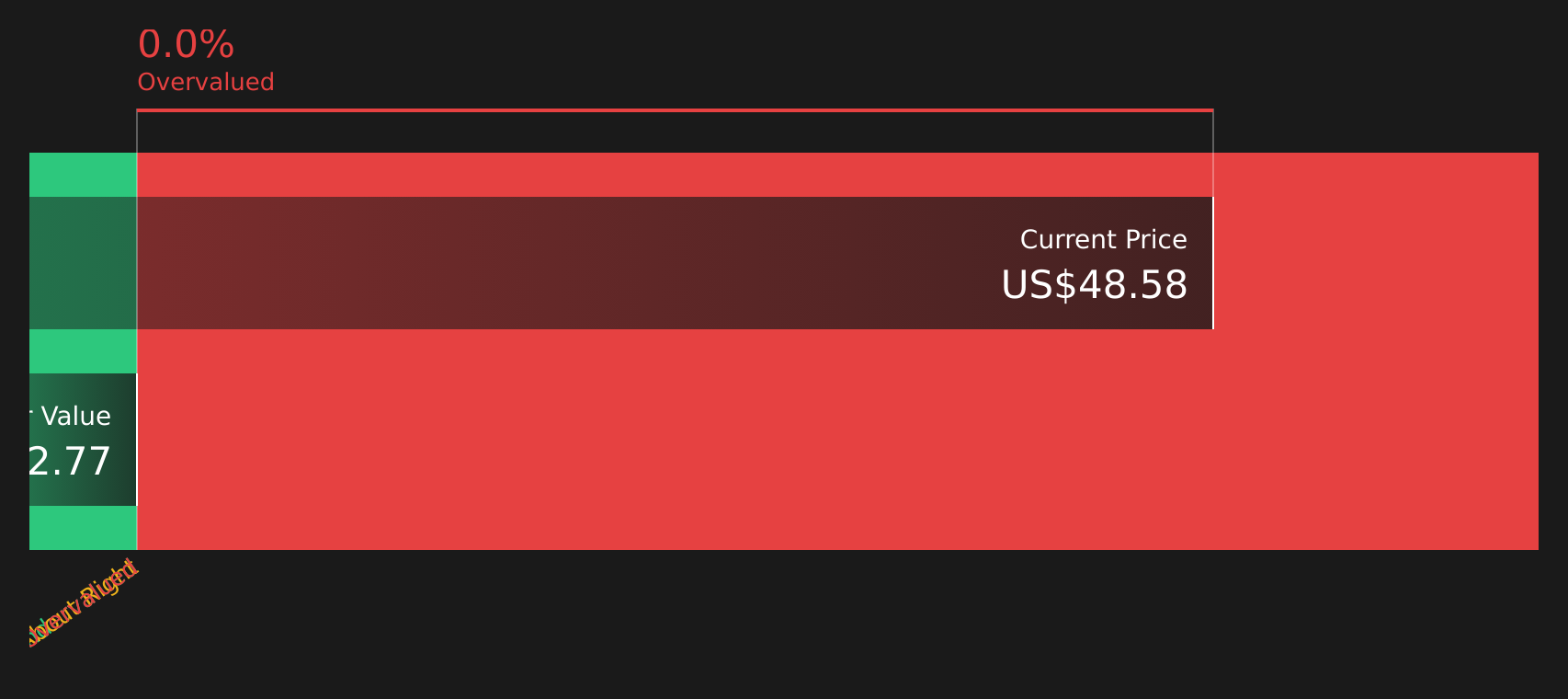

Das Excess-Returns-Modell bewertet ein Unternehmen, indem es untersucht, wie viel Wert es über seine Eigenkapitalkosten hinaus schafft. Mit anderen Worten: Es wird untersucht, wie profitabel seine Investitionen im Vergleich zu dem sind, was die Aktionäre als Minimum verlangen. Dieser Ansatz ist besonders nützlich für Finanzunternehmen, bei denen die Anwendung traditioneller Cashflow-Modelle schwierig sein kann.

Bei Fidelity National Information Services liegt die durchschnittliche Eigenkapitalrendite bei beeindruckenden 21,35 %, was auf eine hohe Rentabilität im Verhältnis zur Eigenkapitalbasis hinweist. Der Buchwert je Aktie des Unternehmens liegt bei 27,09 $, während der prognostizierte stabile Buchwert auf der Grundlage gewichteter zukünftiger Schätzungen von vier Analysten voraussichtlich leicht auf 29,64 $ ansteigen wird. Auch der Gewinn je Aktie dürfte mit einer stabilen EPS-Prognose von 6,33 $ (auf der Grundlage der Angaben von fünf Analysten) robust bleiben.

Nach Berücksichtigung von Eigenkapitalkosten in Höhe von 2,43 $ pro Aktie ergibt sich für die Aktionäre eine Überschussrendite von 3,89 $ pro Aktie. Dies deutet darauf hin, dass das Unternehmen weiterhin einen erheblichen Wert über die von den Aktionären erwartete Mindestrendite hinaus liefert.

Auf der Grundlage dieser Analyse deutet der geschätzte innere Wert darauf hin, dass die Aktie im Vergleich zu ihrem aktuellen Marktpreis um 40,8 % unterbewertet ist, was eine potenziell attraktive Kaufgelegenheit für Anleger darstellt.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Fidelity National Information Services um 40,8% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 832 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Fidelity National Information Services Kurs/Umsatz

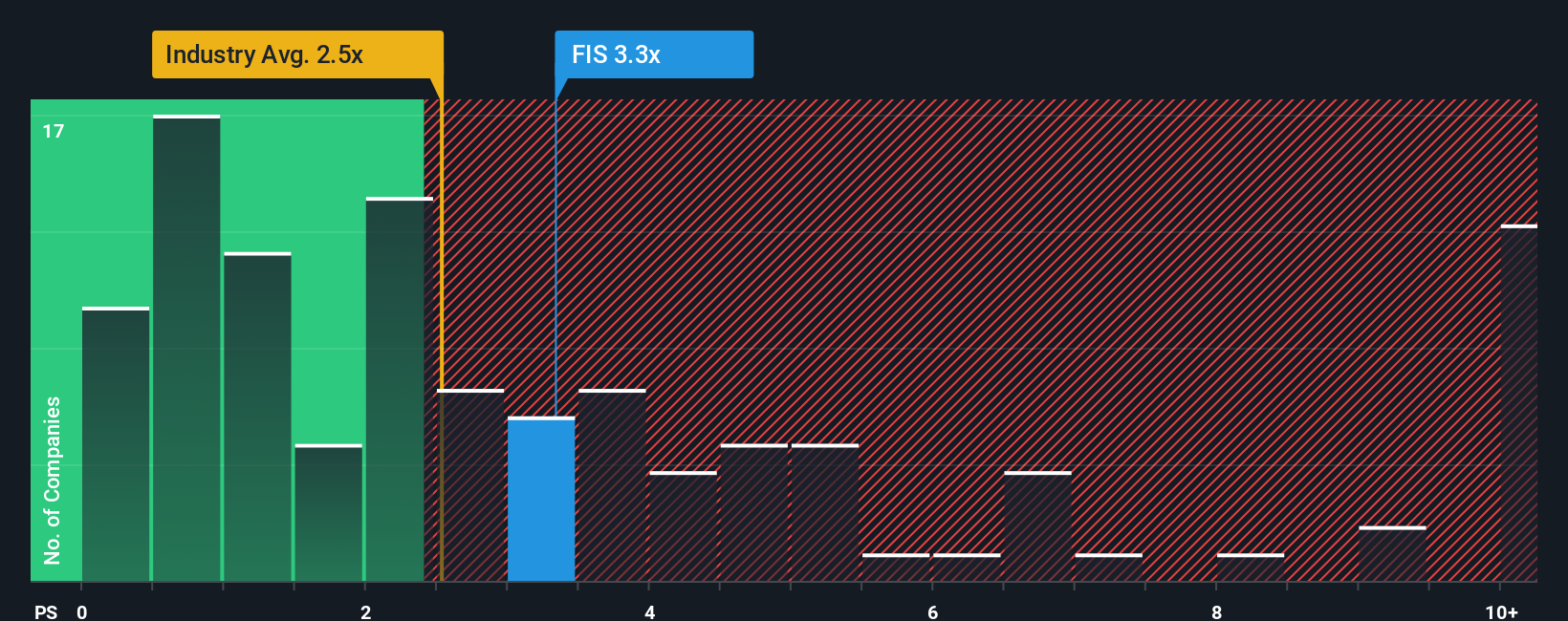

Das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) ist häufig ein bevorzugtes Bewertungsinstrument zur Beurteilung profitabler Unternehmen im diversifizierten Finanzsektor, insbesondere für Firmen wie Fidelity National Information Services, die beträchtliche Einnahmen erzielen, selbst wenn die Gewinne aufgrund von Investitionen oder Umstrukturierungen schwanken. Der P/S-Multiplikator gibt den Anlegern einen Überblick darüber, wie viel der Markt bereit ist, für jeden Dollar des Unternehmensumsatzes zu zahlen, unabhängig von buchhalterischen Anpassungen oder nicht zahlungswirksamen Aufwendungen.

Was als "normales" oder "faires" Kurs-Gewinn-Verhältnis gilt, hängt traditionell stark von den Wachstumsaussichten eines Unternehmens, seinem Risikoprofil und den allgemeinen Branchenbedingungen ab. Unternehmen, von denen erwartet wird, dass sie ihre Umsätze schneller steigern als ihre Konkurrenten, können oft einen höheren Multiplikator verlangen. Das Gleiche gilt für Unternehmen mit geringerem Risiko oder zuverlässigeren Ertragsströmen.

Derzeit wird Fidelity National Information Services mit einem Kurs-Gewinn-Verhältnis von 3,17x gehandelt. Verglichen mit dem Branchendurchschnitt von 2,40x und dem Durchschnitt der Vergleichsgruppe von 2,55x scheint FIS im Vergleich zu seinen Konkurrenten überbewertet zu sein. Bei einer differenzierteren Betrachtung errechnet Simply Wall St jedoch ein eigenes "Faires Verhältnis" von 3,12x für die Aktie. Das faire Verhältnis geht über einfache Peer- oder Branchenvergleiche hinaus, indem es die einzigartige Mischung aus Wachstum, Risiko, Gewinnspannen, Größe und Branchendynamik des Unternehmens berücksichtigt. Dies bietet eine maßgeschneiderte Benchmark für die Bewertung.

Da das aktuelle Kurs-Gewinn-Verhältnis (KGV) von Fidelity National Information Services sehr nahe am Fair Ratio liegt (3,17x vs. 3,12x), wird die Aktie nach dieser Kennzahl ungefähr zu ihrem fairen Wert gehandelt.

Ergebnis: ÜBER RICHTIG

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Fidelity National Information Services-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte über ein Unternehmen; es ist die Begründung und der Ausblick, den Sie auf den Tisch bringen, einschließlich Ihrer eigenen Annahmen über künftige Umsätze, Erträge und Gewinnspannen, die alle miteinander verbunden sind, um einen fairen Wert für die Aktie zu schätzen.

Anstatt nur Kennzahlen oder Analystenziele zu vergleichen, können Sie mit Hilfe von Narratives Ihr Verständnis der Geschäftsfaktoren von Fidelity National Information Services mit einer Finanzprognose und dann mit einem fairen Wert verknüpfen, so dass Sie wissen, was für Sie als Anleger tatsächlich am wichtigsten ist.

Dieser Ansatz wird bereits von Millionen von Anlegern auf der Plattform von Simply Wall St genutzt, wo Narratives auf der Community-Seite zur Verfügung stehen und automatisch mit neuen Informationen, wie Nachrichten oder Gewinnmitteilungen des Unternehmens, aktualisiert werden.

Mit Narratives können Sie schnell erkennen, ob Ihr eigener fairer Wert über oder unter dem aktuellen Aktienkurs liegt, und entscheiden, ob Sie zu Ihren Bedingungen und mit Ihren Erwartungen kaufen, halten oder verkaufen wollen. Ein Investor könnte beispielsweise ein Spitzenwachstum der Branche prognostizieren und einen hohen fairen Wert von 100 US-Dollar pro Aktie ansetzen, während ein anderer sich auf die Fintech-Konkurrenz konzentriert und einen konservativeren Wert von 70 US-Dollar pro Aktie anstrebt. Dies verdeutlicht, wie unterschiedliche Narrative zu unterschiedlichen Entscheidungen führen.

Glauben Sie, dass hinter der Geschichte von Fidelity National Information Services noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fidelity National Information Services unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:FIS

Fidelity National Information Services

Advertisement