Advertisement

Hat der Anstieg des Aktienkurses von Capital One im Jahr 2025 bereits die sich verändernde Kreditlandschaft widergespiegelt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Capital One Financial nach seinem enormen Anstieg immer noch ein kluger Kauf ist, oder ob der größte Teil des Aufwärtspotenzials bereits in den Kurs eingeflossen ist? In diesem Artikel werden wir uns ansehen, was die aktuelle Bewertung wirklich aussagt.

- Die Aktie schloss kürzlich bei 230,68 $ und ist in der letzten Woche um 5,3 %, im letzten Monat um 4,2 % und im bisherigen Jahresverlauf um starke 29,1 % gestiegen, wobei sie auf beeindruckenden Renditen von 24,3 % im ersten, 157,4 % im dritten und 173,8 % im fünften Jahr aufbaut, die die Aufmerksamkeit vieler Anleger auf sich gezogen haben.

- Die Schlagzeilen der letzten Zeit konzentrierten sich darauf, wie Capital One durch die sich immer noch verändernde Kreditlandschaft und das aufsichtsrechtliche Umfeld navigiert, sowie auf die laufende Überprüfung seiner digitalen Bank- und Kartengeschäfte. Diese Entwicklungen erklären, warum der Markt die Aktie stetig neu bewertet hat, da die Anleger sowohl das Wachstumspotenzial als auch das Risiko neu einschätzen.

- In unserem Bewertungsschema erreicht Capital One Financial derzeit nur 2 von 6 Punkten bei der Überprüfung der Unterbewertung, was darauf hindeutet, dass das Bild differenzierter ist, als der Aktienkurs allein vermuten lässt. Im Folgenden werden wir aufschlüsseln, was verschiedene Bewertungsansätze heute über COF aussagen und warum es am Ende dieses Artikels eine noch bessere Möglichkeit geben könnte, den wahren Wert des Unternehmens zu erkennen.

Capital One Financial schneidet bei unseren Bewertungstests mit nur 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Capital One Financial Excess Returns Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn Capital One über die von den Aktionären geforderte Rendite hinaus erwirtschaften kann, und zwar auf der Grundlage des Eigenkapitals des Unternehmens und seiner Fähigkeit, im Laufe der Zeit attraktive Renditen auf dieses Eigenkapital zu erzielen.

Für Capital One ist der Ausgangspunkt ein Buchwert von $170,52 pro Aktie und ein stabiles EPS von $22,15 pro Aktie, abgeleitet aus gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 9 Analysten. Mit einer durchschnittlichen Eigenkapitalrendite von 12,03 % und einem stabilen Buchwert, der voraussichtlich $184,10 pro Aktie erreichen wird, lässt das Modell darauf schließen, dass das Unternehmen weiterhin Wertzuwachs erzielen kann, anstatt nur auf der Stelle zu treten.

Die erforderlichen Eigenkapitalkosten werden auf 16,07 $ je Aktie geschätzt, während das Unternehmen oberhalb dieser Hürde eine Überschussrendite von 6,08 $ je Aktie erzielen dürfte. Das ist es, was den inneren Wert in diesem Rahmen letztlich nach oben treibt.

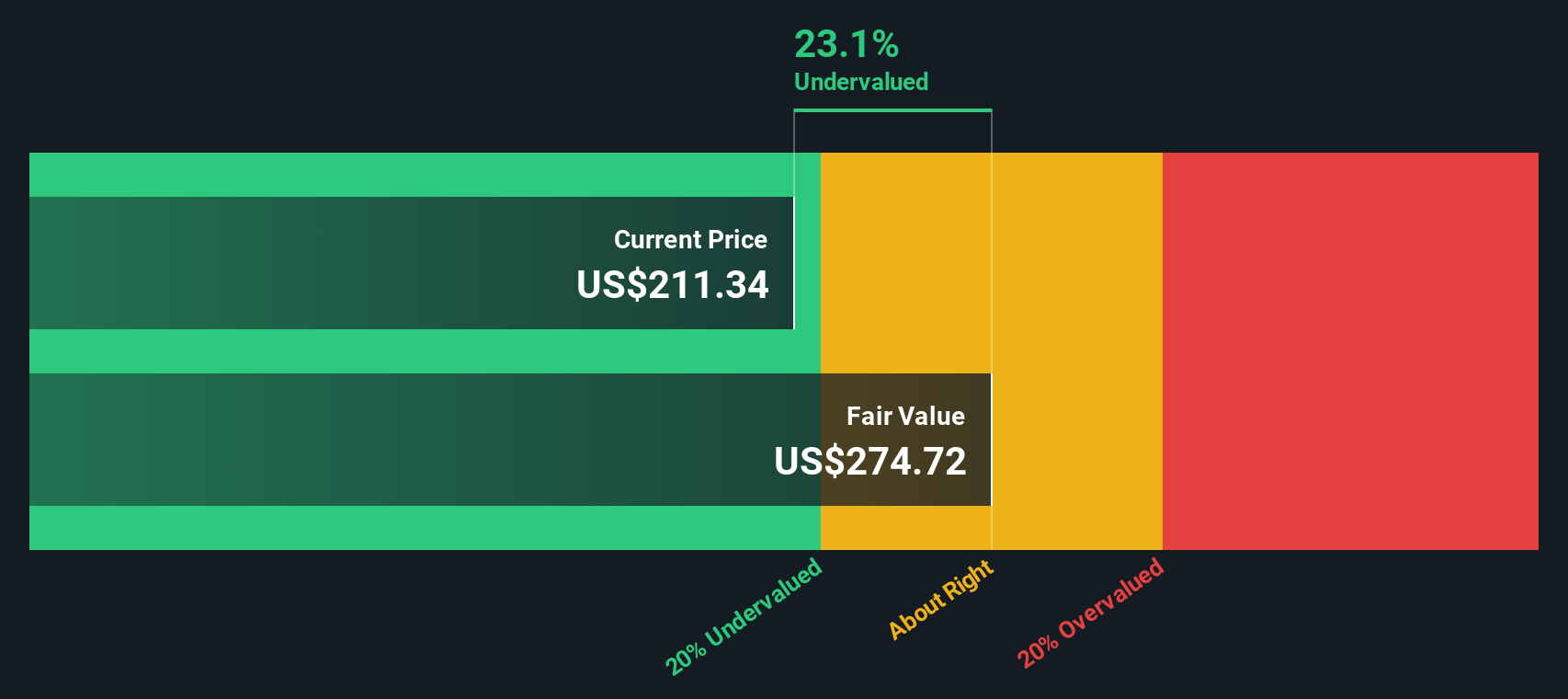

Setzt man diese Inputs zusammen, so ergibt die Excess-Return-Bewertung einen inneren Wert von etwa 295,21 $ pro Aktie, was bedeutet, dass die Aktie im Vergleich zum aktuellen Aktienkurs von 230,68 $ um etwa 21,9 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Capital One Financial um 21,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Capital One Financial Kurs vs. Gewinn

Bei profitablen Unternehmen wie Capital One Financial ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Anhaltspunkt dafür, wie viel Anleger für jeden Dollar aktueller Gewinne zahlen. Ein höheres Wachstum und ein geringeres wahrgenommenes Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit das, was der Markt als normales oder faires KGV ansieht, tendenziell schmälert.

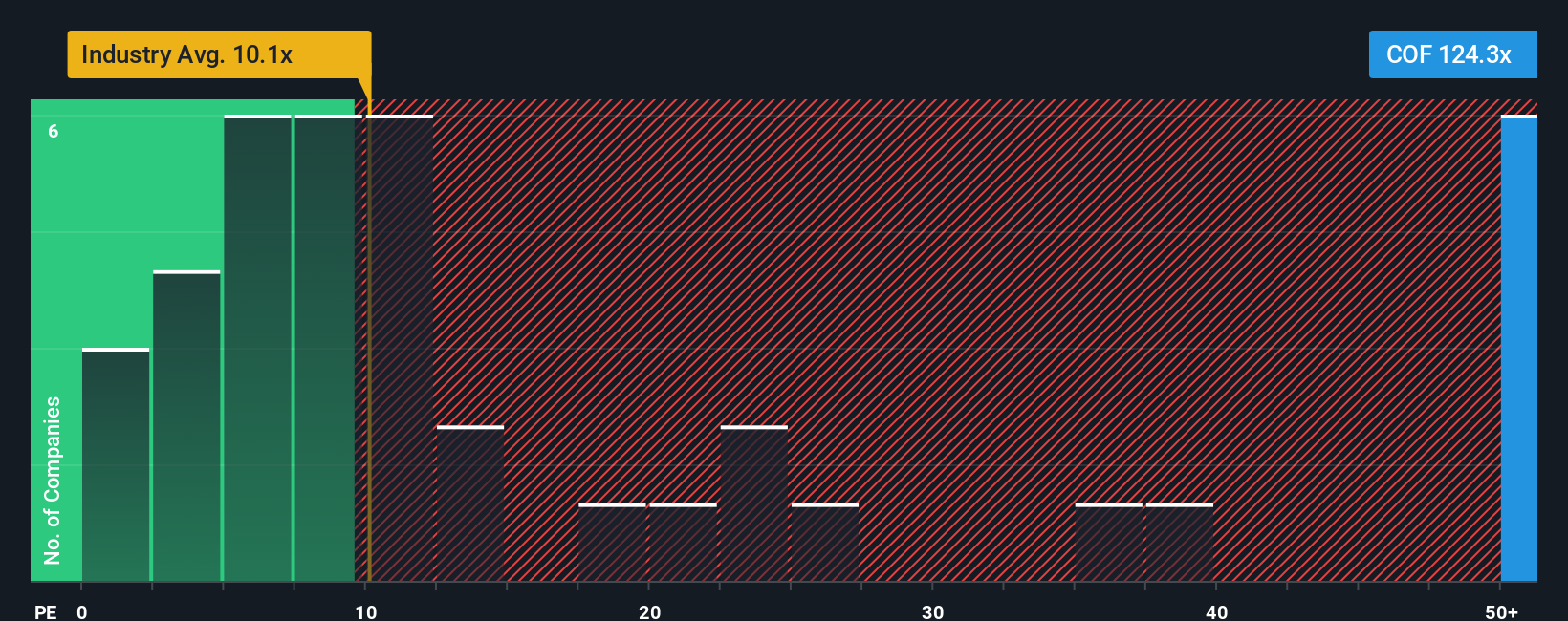

Capital One wird derzeit mit einem KGV von 127,41 gehandelt, was weit über dem Durchschnitt der Konsumfinanzbranche von 10,26 und dem Durchschnitt der breiteren Vergleichsgruppe von 27,51 liegt. Diese einfachen Vergleiche allein könnten darauf hindeuten, dass die Aktie sehr teuer ist, aber sie berücksichtigen nicht in vollem Umfang die unternehmensspezifischen Faktoren wie die Gewinnwachstumsaussichten, die Rentabilität oder das besondere Risikoprofil.

An dieser Stelle kommt das faire Verhältnis von Simply Wall St ins Spiel. Für Capital One wird das faire KGV auf 30,76x geschätzt, basierend auf Faktoren wie erwartetes Gewinnwachstum, Margen, Größe und Risikomerkmale. Da dieser Rahmen auf das Unternehmen zugeschnitten ist und nicht auf einen groben Peer- oder Branchendurchschnitt, bietet er einen nuancierteren Anker für die Bewertung. Da das tatsächliche 127,41-fache deutlich über dem 30,76-fachen des fairen Verhältnisses liegt, ist die Aktie nach dieser Kennzahl erheblich überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Capital One Financial Narrative

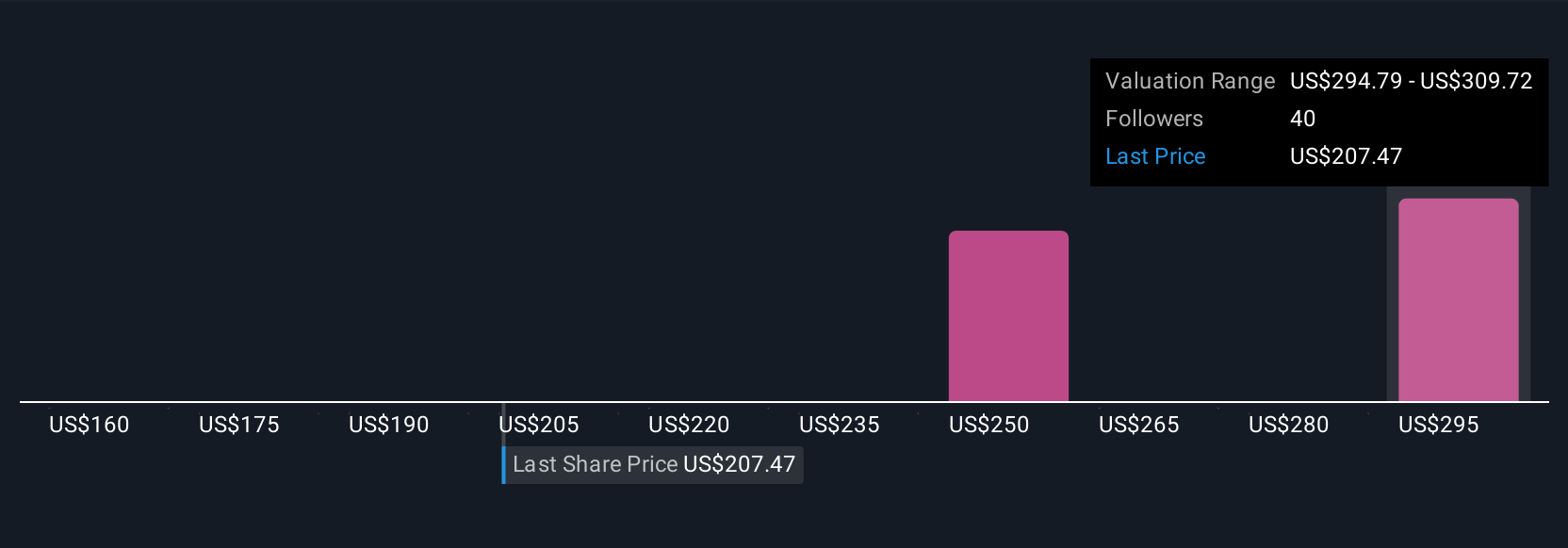

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihren Zahlen eine klare Geschichte zuordnen können. Es verknüpft das, was Sie über die Zukunft eines Unternehmens glauben (Umsatz, Gewinn und Margen), mit einer Finanzprognose und dann mit einem fairen Wert. Dieser faire Wert wird dynamisch aktualisiert, wenn neue Nachrichten oder Erträge eintreffen, und kann Ihnen bei der Entscheidungsfindung helfen, indem Sie diesen fairen Wert mit dem heutigen Kurs vergleichen. Im Falle von Capital One Financial könnte ein Anleger eine optimistische Prognose für die starke Integration von Discover, ein Umsatzwachstum von mehr als 30 % und einen fairen Wert in der Nähe von 260 $ pro Aktie aufstellen. Ein vorsichtigerer Anleger könnte von einem geringeren Wachstum, Margendruck und einem fairen Wert nahe 160 $ ausgehen, wobei beide den gleichen Rahmen, aber unterschiedliche Geschichten als Entscheidungsgrundlage verwenden.

Glauben Sie, dass an der Geschichte von Capital One Financial noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Capital One Financial unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:COF

Advertisement