Advertisement

Ist das leichte Geld bei Blackstone nach der jüngsten Kurserholung bereits verdient?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Blackstone bei einem Aktienkurs von rund 151 $ immer noch einen Kauf wert ist oder ob das leichte Geld bereits verdient wurde? In diesem Artikel gehen wir der Frage nach, was der aktuelle Kurs wirklich über die künftigen Renditen aussagen könnte.

- Obwohl die Aktie im bisherigen Jahresverlauf um 12,9 % und im letzten Jahr um 16,6 % gefallen ist, hat sie in der letzten Woche um 4,5 % und im letzten Monat um 6,0 % zugelegt, während sie auf Sicht von drei Jahren immer noch einen Gewinn von 109,7 % und auf Sicht von fünf Jahren von 186,3 % aufweist.

- Die jüngsten Bewegungen wurden durch eine Mischung aus makroökonomischen Schlagzeilen über Zinssätze, sich ändernden Erwartungen für Renditen auf dem Privatmarkt und anhaltendem Appetit der Anleger auf alternative Vermögensverwalter angetrieben. Gleichzeitig haben Aktualisierungen der Fundraising-Pipelines und der Deal-Aktivitäten dafür gesorgt, dass Blackstone als Indikator für den breiteren Bereich der alternativen Anlagen im Vordergrund steht.

- In unserem Rahmen erreicht Blackstone jedoch nur 0/6 bei der Prüfung auf Unterbewertung. Dies wirft die Frage auf, ob die traditionellen Messgrößen die ganze Geschichte erfassen. Als Nächstes werden wir uns mit verschiedenen Bewertungsansätzen befassen und am Ende eine aussagekräftigere Methode in Betracht ziehen, um zu beurteilen, was diese Aktie wirklich wert ist.

Blackstone erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

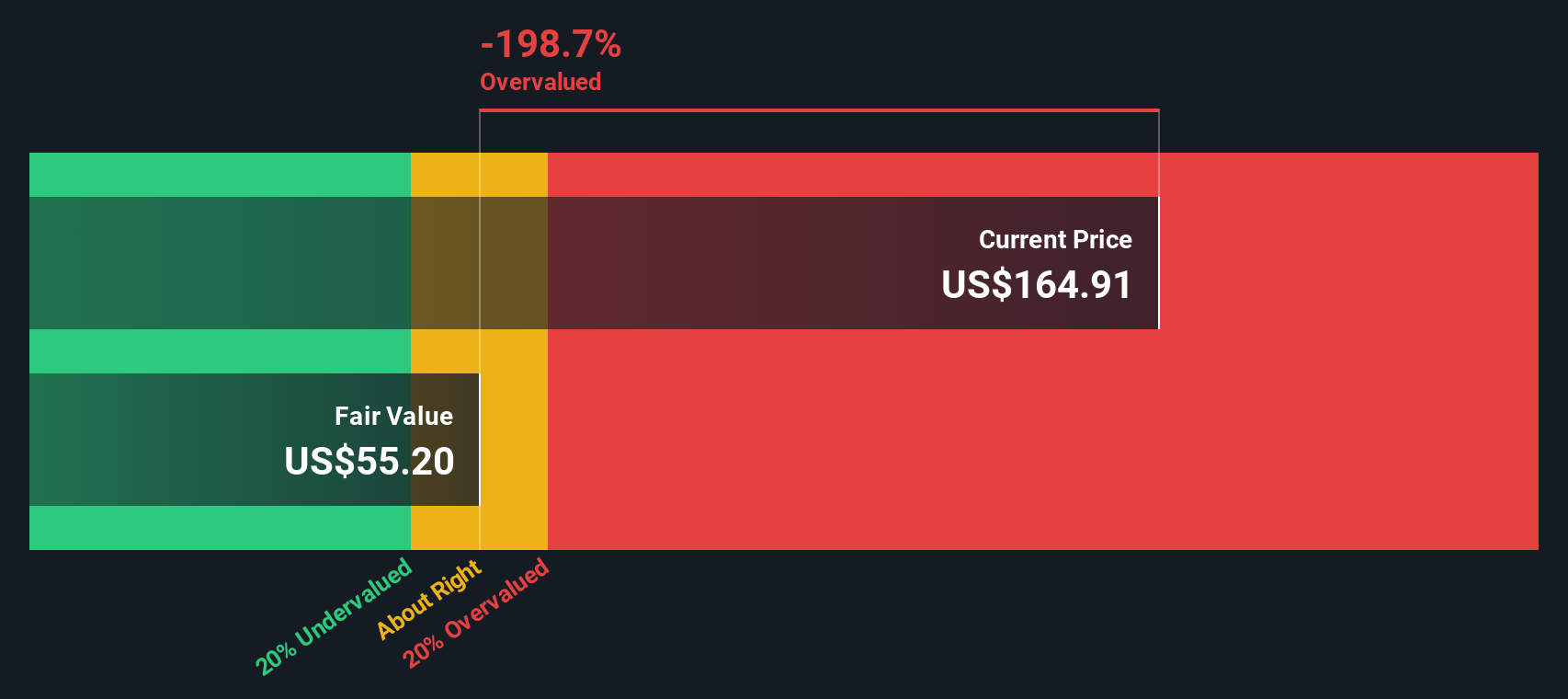

Ansatz 1: Blackstone Excess Returns Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn ein Unternehmen über seinen Eigenkapitalkosten erwirtschaften kann, und prognostiziert dann, wie lange diese überdurchschnittlichen Renditen anhalten können, bevor sie auf ein normaleres Niveau sinken.

Für Blackstone ist der Ausgangspunkt ein Buchwert von $10,72 pro Aktie und ein stabiles EPS von $2,80 pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeschätzungen von sechs Analysten. Mit einer durchschnittlichen Eigenkapitalrendite von 46,20 % und einem stabilen Buchwert von 6,07 $ pro Aktie geht das Modell davon aus, dass Blackstone mit jedem Dollar Eigenkapital, das es behält, weiterhin eine hohe Rentabilität erzielen kann.

Nach Abzug der Eigenkapitalkosten von etwa 0,50 $ pro Aktie verbleibt eine Überschussrendite von etwa 2,30 $ pro Aktie. Die Kapitalisierung dieser Überschussgewinne im Laufe der Zeit führt in diesem Rahmen zu einem geschätzten inneren Wert von etwa 51,64 $ pro Aktie.

Verglichen mit dem aktuellen Aktienkurs von fast 151 $ deutet die Bewertung der Excess Returns darauf hin, dass Blackstone um etwa 193,2 % überbewertet ist, was darauf hindeutet, dass der Markt einen hohen Aufschlag für anhaltend hohe Renditen zahlt.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Blackstone um 193,2 % überbewertet sein könnte. Entdecken Sie 913 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

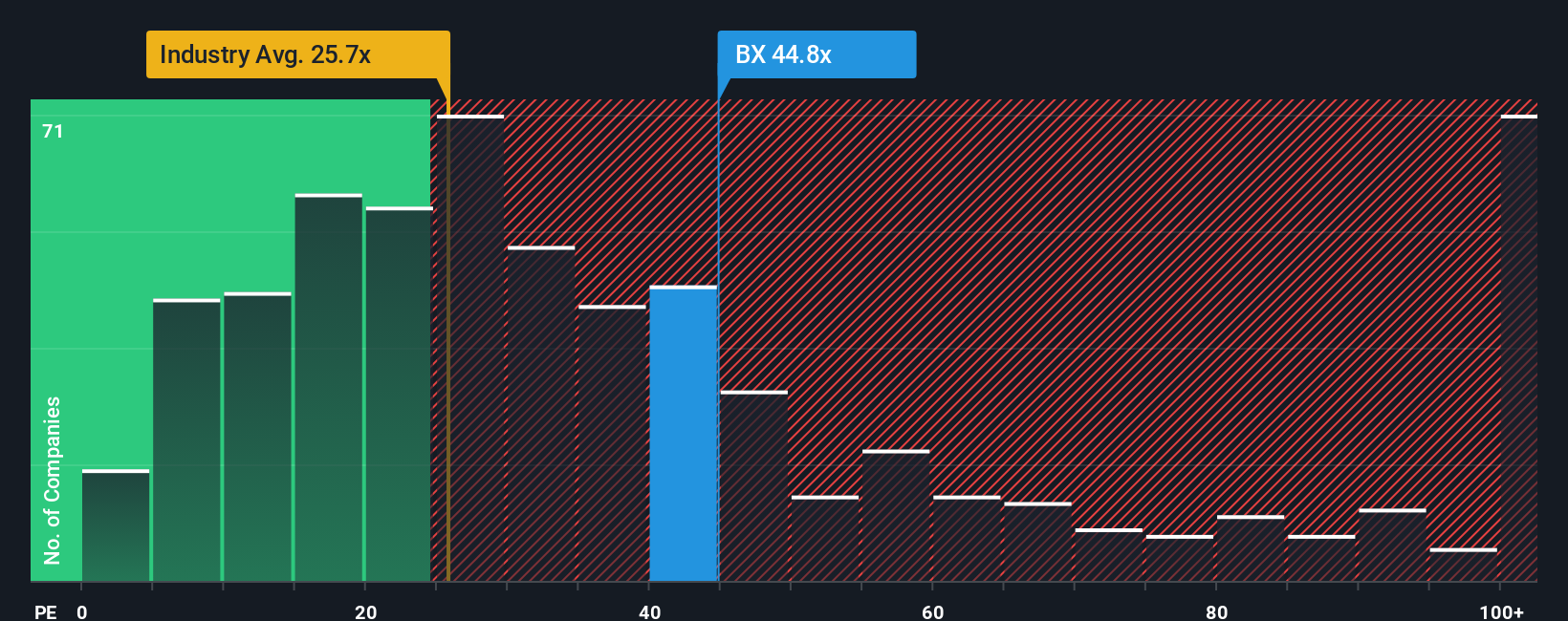

Ansatz 2: Blackstone Kurs vs. Gewinn

Für etablierte, profitable Unternehmen wie Blackstone ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Kurzformel dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es verknüpft den heutigen Aktienkurs direkt mit der Fähigkeit des Unternehmens, Gewinne zu erwirtschaften, aus denen letztlich Dividenden und Reinvestitionen finanziert werden.

Was als "normales" KGV gilt, hängt weitgehend davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Schnelleres, vorhersehbareres Wachstum kann einen höheren Multiplikator rechtfertigen, während Zyklizität oder Ungewissheit ihn nach unten ziehen sollten. Heute wird Blackstone mit dem 43,76-fachen des Gewinns gehandelt und liegt damit deutlich über dem Durchschnitt der Kapitalmarktbranche von etwa 24,00 und dem Durchschnitt der Vergleichsunternehmen von 37,46.

Das von Simply Wall St ermittelte faire Kursverhältnis für Blackstone liegt bei 24,41x. Dies ist eine Schätzung des Multiplikators, den die Aktie unter Berücksichtigung der Gewinnwachstumsaussichten, der Rentabilität, des Risikoprofils, der Branche und der Marktkapitalisierung erreichen sollte. Diese maßgeschneiderte Benchmark ist aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor, da sie die spezifischen Stärken und Risikofaktoren von Blackstone berücksichtigt. Da das aktuelle KGV weit über dem 24,41-fachen des fairen Verhältnisses liegt, sind die Aktien nach dieser Kennzahl erheblich überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Blackstone-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Geschichte über Blackstone mit den Schlüsselzahlen wie zukünftigen Einnahmen, Gewinnen, Margen und dem fairen Wert, den Sie für angemessen halten, zu verbinden.

Ein Narrativ auf Simply Wall St verbindet drei Dinge miteinander: die Unternehmensgeschichte, an die Sie glauben, die Finanzprognose, die sich aus dieser Geschichte ergibt, und den sich daraus ergebenden fairen Wert, mit dem Sie Ihre Ansicht mit dem aktuellen Aktienkurs vergleichen können.

Da Narratives auf der Community-Seite von Simply Wall St zu finden sind und bereits von Millionen von Anlegern verwendet werden, sind sie leicht zu erstellen und zu aktualisieren. Die Plattform aktualisiert die Prognosen und Marktwerte automatisch, wenn neue Informationen wie Gewinnberichte oder wichtige Nachrichten auf den Markt kommen.

Das bedeutet, dass Sie schnell sehen können, wie der faire Wert Ihres Narrativs für Blackstone im Vergleich zum heutigen Aktienkurs ist, und Sie können auch sehen, wie die Narrative anderer Investoren von eher bullischen fairen Werten um 193 $ pro Aktie bis zu vorsichtigeren Werten näher bei 125 $ pro Aktie reichen.

Im Falle von Blackstone machen wir es Ihnen jedoch mit der Vorschau auf zwei führende Blackstone-Narratives wirklich leicht:

Fairer Wert: $179,78 pro Aktie

Aufwärtspotenzial gegenüber dem letzten Schlusskurs: 15,8% unter dem fairen Wert

Prognostiziertes Umsatzwachstum: 19,67% pro Jahr

- Geht von einer starken Dynamik bei der Mittelbeschaffung aus, mit zweistelligen Milliardenbeträgen an neuen Zuflüssen und über 170 Milliarden Dollar an trockenem Pulver, die den langfristigen Einsatz in unterbewertete Vermögenswerte unterstützen.

- Setzt auf Wachstum in den Bereichen Privatkredite und Privatvermögen, wo strategische Allianzen und Produktinnovationen die Margen erhöhen und die Erträge diversifizieren sollen.

- Sieht die kurzfristigen makroökonomischen und geopolitischen Risiken als überschaubar an, wobei die Analysten erwarten, dass Umsätze, Erträge und Margen so stark ansteigen werden, dass sie bis 2028 ein moderates Premium-KGV rechtfertigen.

Fairer Wert: 124,55 $ pro Aktie

Abwärtstrend gegenüber dem letzten Schlusskurs: 21,5 % über dem fairen Wert

Prognostiziertes Umsatzwachstum: 15,85% pro Jahr

- Hebt Ausführungs- und Effizienzrisiken hervor, da Blackstone die Bereiche Infrastruktur und Privatvermögen ausbaut, wo Vorlaufkosten und Komplexität die künftige Rentabilität beeinträchtigen könnten.

- Geht von weniger attraktiven Großgeschäften und einer erhöhten Sensibilität gegenüber Zinssätzen, Inflation und Immobilienzyklen aus, was zu einem niedrigeren gerechtfertigten KGV-Multiple führt.

- erkennt an, dass die zugrunde liegenden Geschäftsbereiche immer noch ein bedeutendes Gewinnwachstum erzielen können, argumentiert aber, dass der heutige Kurs bereits zu optimistische Erwartungen für 2028 enthält.

Glauben Sie, dass Blackstone noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Blackstone unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BX

Advertisement