Advertisement

Analyse von Apollo nach der 12,4%-Rallye und den Nachrichten über wichtige institutionelle Partnerschaften

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Apollo Global Management unterbewertet oder überbewertet ist, oder ob sich hier eine Chance verbirgt? Sie sind nicht allein; viele Anleger suchen nach Hinweisen darauf, wohin sich die Aktie als nächstes entwickeln wird.

- In jüngster Zeit hat die Aktie in der letzten Woche um 1,8 % zugelegt und ist im letzten Monat um 12,4 % gestiegen. Auf Jahressicht liegt sie jedoch immer noch 17,8 % im Minus, was Fragen über die veränderte Marktwahrnehmung und das zukünftige Potenzial aufwirft.

- Nachrichten über das wachsende verwaltete Vermögen von Apollo und Partnerschaften mit großen institutionellen Anlegern haben die jüngste Kursentwicklung beeinflusst und bei einigen Analysten Optimismus ausgelöst. Darüber hinaus haben regulatorische Entwicklungen im Bereich der alternativen Anlagen eine Rolle bei der kurzfristigen Stimmung gegenüber der Aktie gespielt.

- Apollo erhält bei unseren Value Checks bisher eine 3 von 6 Punkten. Das bedeutet, dass unsere Standardbewertungsmodelle gemischte Signale liefern. Im weiteren Verlauf des Artikels werden wir uns ansehen, wie diese Instrumente im Vergleich zueinander abschneiden, und einen Ansatz vorstellen, der möglicherweise tiefere Einblicke bietet.

Ansatz 1: Analyse der Überschussrendite von Apollo Global Management

Das Excess-Returns-Bewertungsmodell bewertet, wie effektiv Apollo Global Management Renditen über seinen Eigenkapitalkosten erzielt. Dieser Ansatz konzentriert sich auf die Rendite des investierten Kapitals, den prognostizierten Gewinn pro Aktie und den zukünftigen Buchwert, anstatt die Cashflows direkt zu messen.

Für Apollo sind dies die wichtigsten Kennzahlen, die diesem Modell zugrunde liegen:

- Buchwert: $37,46 pro Aktie

- Stabiles EPS: 12,55 $ pro Aktie

(Quelle: Gewichtete zukünftige Eigenkapitalrendite-Schätzungen von 4 Analysten). - Eigenkapitalkosten: $5,12 pro Aktie

- Überschussrendite: $7,43 pro Aktie

- Durchschnittliche Eigenkapitalrendite: 19,04%.

- Stabiler Buchwert: 65,92 $ pro Aktie

(Quelle: Gewichtete zukünftige Buchwertschätzungen von 2 Analysten).

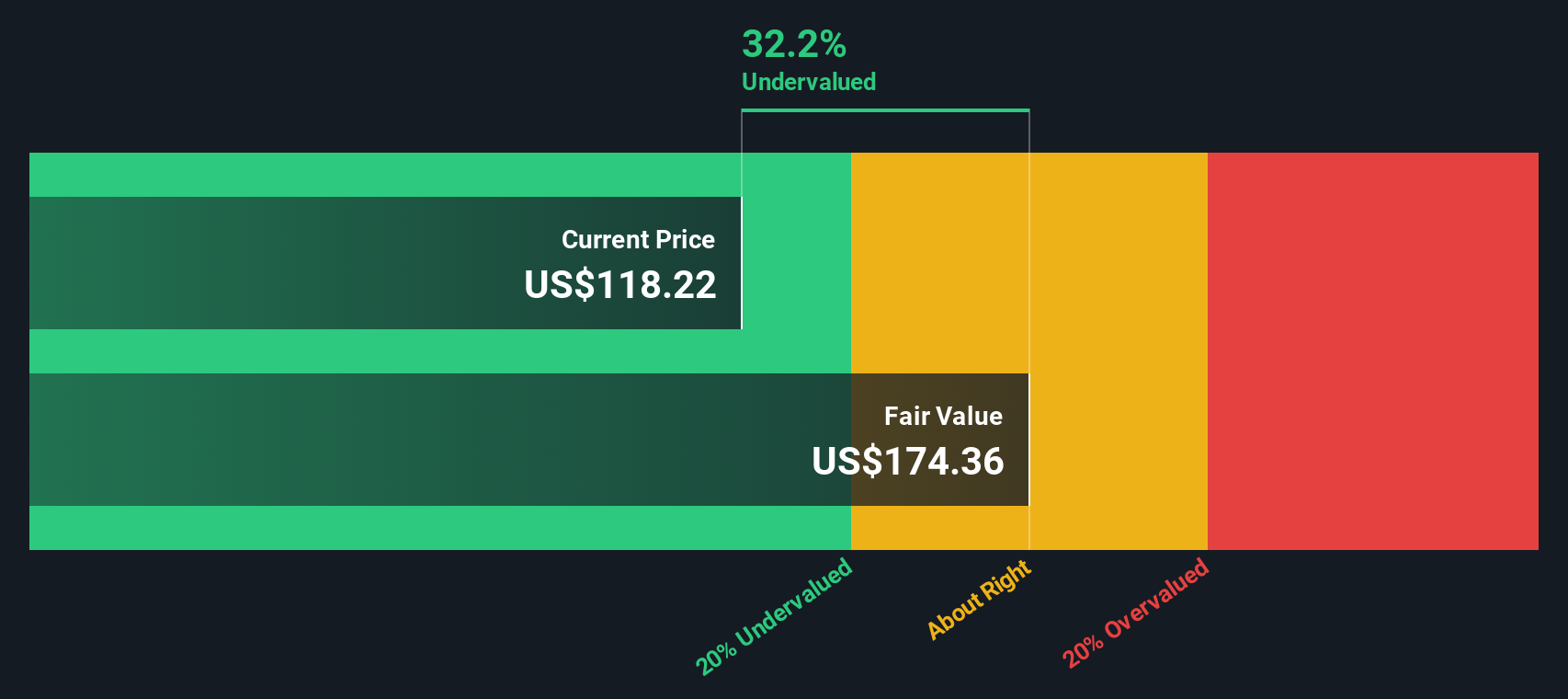

Auf der Grundlage dieser Methode wird der innere Wert je Aktie von Apollo Global Management auf 230,84 $ geschätzt. Dies bedeutet, dass die Aktie im Vergleich zu den aktuellen Marktpreisen etwa 42,4 % unter ihrem fairen Wert liegt, was darauf schließen lässt, dass die Aktie deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Apollo Global Management um 42,4% unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 872 weitere unterbewertete Aktien auf Basis des Cashflows.

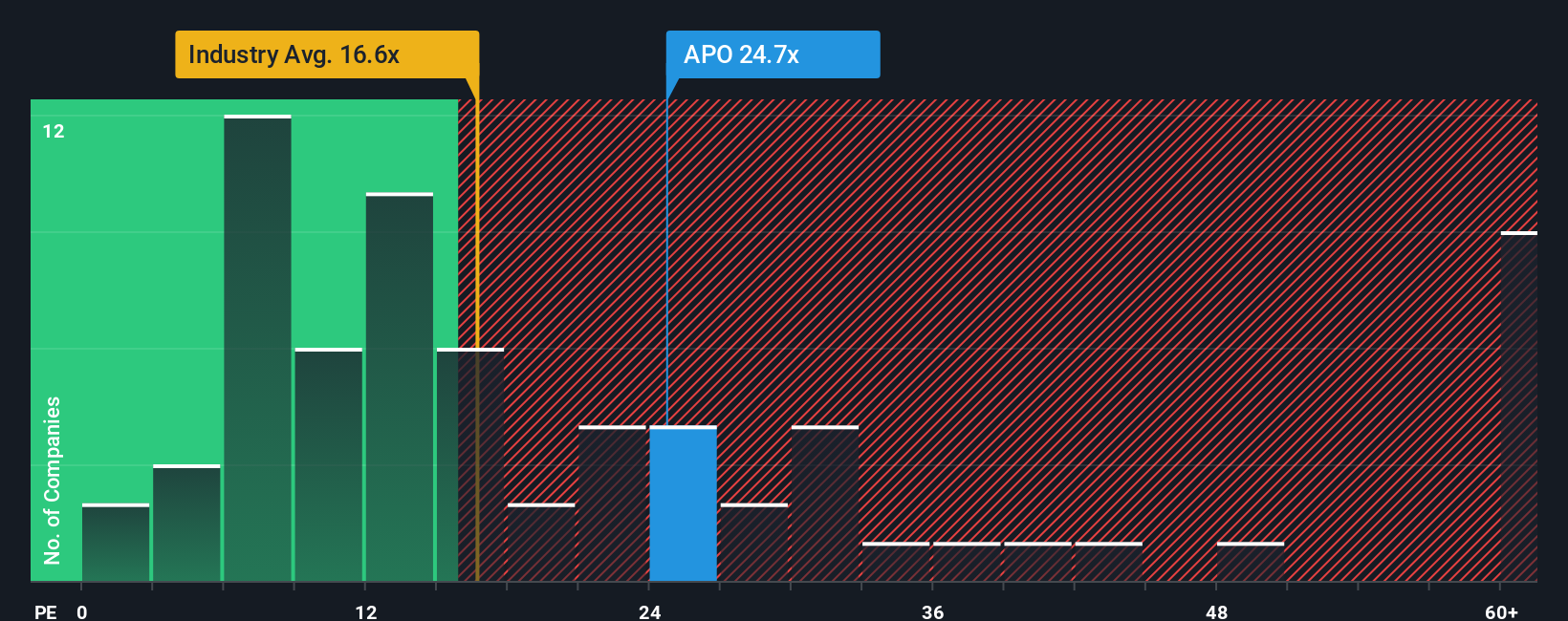

Ansatz 2: Apollo Global Management Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen herangezogen, da es den Aktienkurs des Unternehmens mit seinen Gewinnen vergleicht und den Anlegern hilft, abzuschätzen, wie viel sie für jeden Dollar Gewinn zahlen. Es ist besonders wichtig für Unternehmen mit konstanten Gewinnen, wie Apollo Global Management, da es sowohl die aktuelle Leistung als auch einige Markterwartungen für die Zukunft widerspiegelt.

Was ein "normales" oder "faires" KGV ist, hängt von den Wachstumsaussichten und dem Risikoniveau des Unternehmens ab. Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder bei denen das Risiko geringer eingeschätzt wird, haben oft ein höheres KGV. Unternehmen mit größeren Unsicherheiten oder langsamerem Wachstum werden in der Regel mit niedrigeren Multiplikatoren gehandelt. Im Wesentlichen liefert das KGV eine Momentaufnahme der Erwartungen der Anleger, bereinigt um Risiko und Wachstum.

Apollo Global Management wird derzeit mit einem KGV von 19,1x gehandelt. Dies ist höher als der Branchendurchschnitt von 13,3x und der Vergleichsdurchschnitt von 13,1x, was darauf hindeutet, dass der Markt ein stärkeres Wachstum erwartet oder ein geringeres Risiko im Vergleich zu seinen Konkurrenten wahrnimmt. Das von Simply Wall St entwickelte "Fair Ratio"-Modell schätzt das faire KGV von Apollo jedoch auf 23,3x. Das faire Verhältnis verbessert die grundlegenden Peer- oder Branchenvergleiche, indem es Schlüsselfaktoren wie unternehmensspezifisches Gewinnwachstum, Gewinnspannen, Risiken, Branchenkontext und Marktkapitalisierung einbezieht. Dies bietet ein besser zugeschnittenes Bewertungsziel.

Da das aktuelle KGV von Apollo unter dem fairen KGV liegt, deutet diese Analyse darauf hin, dass die Aktie auf der Grundlage der KGV-Kennzahl unterbewertet ist, selbst wenn man die Unternehmensqualität und die Branchenrisiken berücksichtigt.

Ergebnis: UNTERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1402 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Apollo Global Management-Narrativ

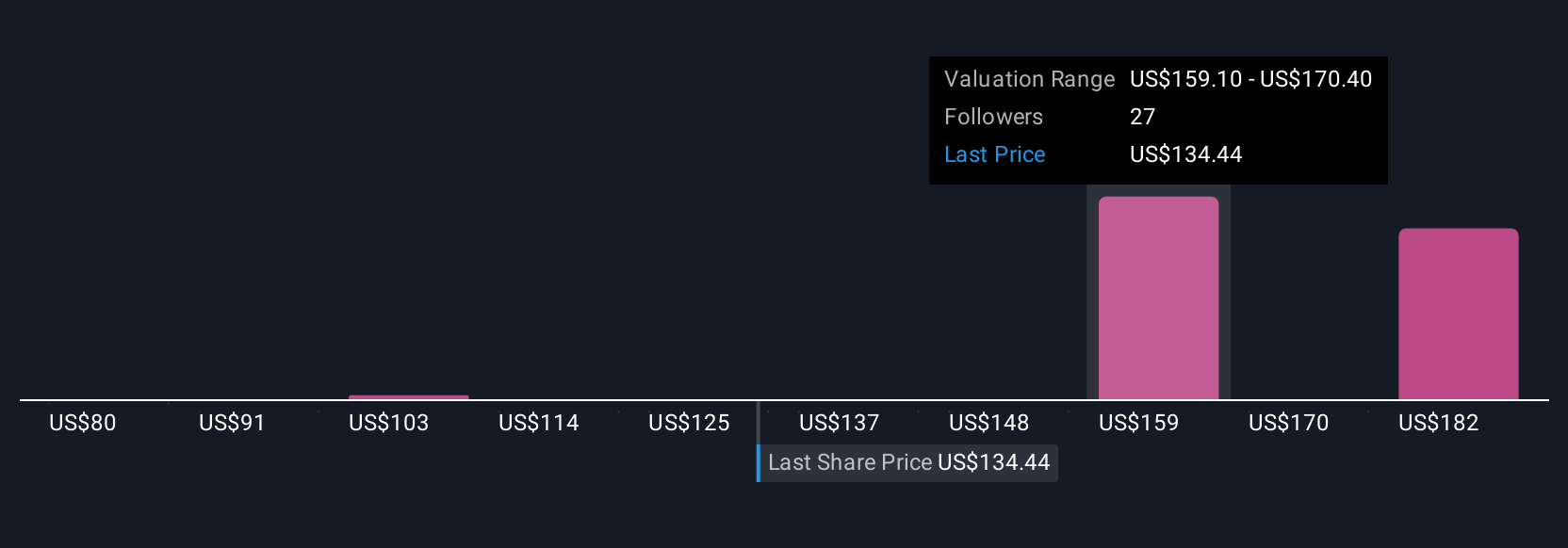

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives sind Ihre zum Leben erweckte Investmentstory: ein einfaches Instrument, um Ihre Sicht auf die Zukunft von Apollo Global Management auszudrücken, indem Sie Ihre eigene Fair-Value-Schätzung mit Ihren Annahmen für Umsatz, Gewinn und Margen kombinieren. Sie verbinden Ihre Sichtweise über die Entwicklung des Unternehmens mit einer konkreten Finanzprognose und zeigen Ihnen dann, ob die Aktie heute attraktiv oder überbewertet ist.

Sie müssen kein Experte sein, um einen Narrative zu erstellen. Auf der Community-Seite von Simply Wall St erstellen und aktualisieren Millionen von Anlegern auf einfache Weise Narratives in Echtzeit, sobald neue Nachrichten, Erträge oder wichtige Entwicklungen eintreffen. Narratives helfen Ihnen bei der Entscheidung, ob jetzt der richtige Zeitpunkt für einen Kauf oder Verkauf ist, indem Sie Ihren geschätzten fairen Wert direkt mit dem Marktpreis vergleichen, mit dem zusätzlichen Vorteil, dass Sie sehen können, wie andere auch denken.

Bei Apollo Global Management zum Beispiel sieht das optimistischste Narrativ einen fairen Wert von 178,00 $ pro Aktie, während das vorsichtigste Narrativ nur 117,70 $ schätzt. Diese Unterschiede verdeutlichen, wie einzigartige Perspektiven und neue Informationen die individuellen Anlageentscheidungen beeinflussen und machen Narratives zu einer flexiblen und leistungsstarken Linse, durch die man die Aktie heute bewerten kann.

Sind Sie der Meinung, dass die Geschichte von Apollo Global Management noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Apollo Global Management unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:APO

Apollo Global Management

Advertisement