Advertisement

Ist jetzt der richtige Zeitpunkt, um SoFi nach der 101,6%igen Rallye im Jahr 2025 neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob SoFi Technologies unterbewertet, überbewertet oder gerade erst am Anfang ist? Sie sind nicht allein, und viele Anleger suchen nach Hinweisen darauf, ob der aktuelle Aktienkurs gerechtfertigt ist.

- Allein in der letzten Woche sind die SoFi-Aktien um 13,1 % gestiegen. Dies folgt jedoch auf einen Achterbahnmonat, in dem die Aktie um 7,8 % gefallen ist. Betrachtet man das Gesamtbild, so ist die Aktie seit Jahresbeginn um erstaunliche 101,6 % gestiegen.

- Die Medienberichterstattung konzentrierte sich auf den aggressiven Vorstoß von SoFi in den Bereich der persönlichen Finanzen, wobei die Schlagzeilen die Einführung neuer Produkte und die Expansionspläne des Unternehmens hervorhoben. Branchenanalysten bewerten auch die Auswirkungen der regulatorischen Änderungen, was zu Marktspekulationen und Handelsvolatilität beiträgt.

- Wenn es um die Bewertung geht, erreicht SoFi eine 0 von 6 Punkten auf unserer Bewertungs-Checkliste. Das bedeutet, dass SoFi derzeit keine der Benchmarks für "unterbewertet" erfüllt, nach denen Anleger normalerweise suchen. Bevor wir Schlussfolgerungen aus den traditionellen Bewertungsmetriken ziehen, ist es wichtig zu untersuchen, wie diese Methoden funktionieren, und am Ende dieses Artikels eine neue Perspektive zu erkunden, was eine Aktie wirklich überzeugend macht.

SoFi Technologies erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: SoFi Technologies Excess Returns Analyse

Das Excess-Returns-Modell ist eine Bewertungsmethode, die misst, wie viel Gewinn ein Unternehmen mit seinem investierten Kapital erwirtschaftet, und zwar über die Kosten hinaus, die für die Beschaffung dieses Kapitals anfallen würden, was als "Eigenkapitalkosten" bezeichnet wird. Dieser Ansatz ist nützlich für Unternehmen wie SoFi Technologies, die ihre Gewinne reinvestieren, um das Wachstum zu fördern. Er hilft Investoren zu beurteilen, ob diese Investitionen im Laufe der Zeit einen bedeutenden Wert schaffen.

Für SoFi Technologies zeigt die Analyse, dass der Buchwert bei 7,29 $ pro Aktie liegt, mit einem stabilen EPS von 0,69 $ pro Aktie. Diese Zahlen ergeben sich aus den gewichteten zukünftigen Eigenkapitalrenditeschätzungen von fünf Analysten. Die Eigenkapitalkosten des Unternehmens werden mit 0,61 $ pro Aktie berechnet, was zu einer Überschussrendite von 0,07 $ pro Aktie führt. Die durchschnittliche Eigenkapitalrendite beträgt 8,97 %, und die Analysten schätzen auf der Grundlage der Prognosen von sieben Analysten einen stabilen Buchwert von 7,68 $ pro Aktie.

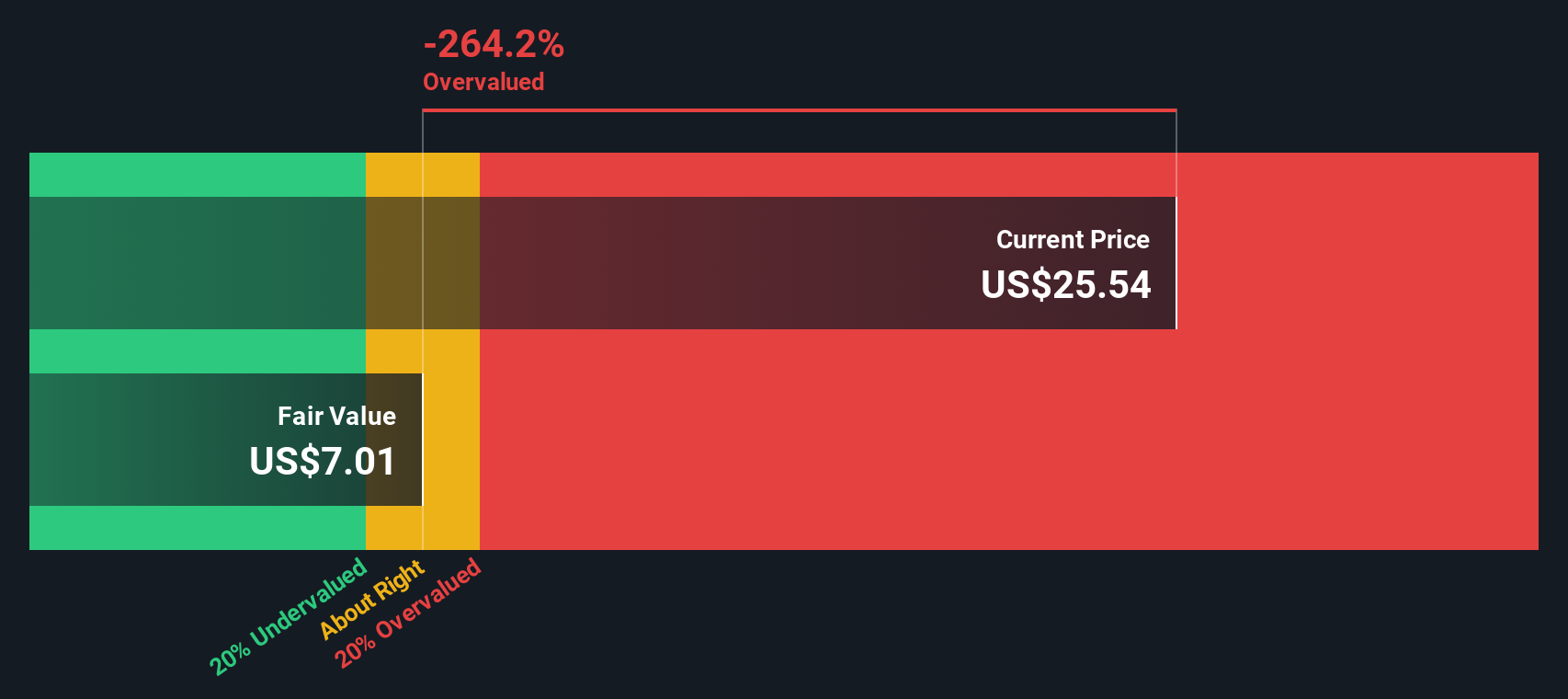

Trotz dieser positiven Signale berechnet das Excess-Returns-Modell einen intrinsischen Abschlag, was bedeutet, dass der aktuelle Aktienkurs etwa 208,1 % über dem geschätzten fairen Wert liegt. Dies deutet darauf hin, dass die SoFi-Aktie auf der Grundlage dieses Ansatzes möglicherweise dramatisch überbewertet ist, was für Anleger, die sich auf traditionelle Excess-Returns-Metriken verlassen, ein Zeichen zur Vorsicht ist.

Ergebnis: ÜBERBEWERTET

Unsere Analyse der Überschussrenditen legt nahe, dass SoFi Technologies um 208,1 % überbewertet sein könnte. Entdecken Sie 923 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: SoFi Technologies Kurs-Gewinn-Verhältnis

Für profitable Unternehmen ist das Kurs-Gewinn-Verhältnis (KGV) eine beliebte und praktische Bewertungskennzahl. Es zeigt an, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen, und bietet eine schnelle Möglichkeit, die Marktbewertungen von Unternehmen zu vergleichen. Ein höheres KGV kann Optimismus in Bezug auf zukünftiges Wachstum widerspiegeln, während ein niedrigeres KGV auf wahrgenommene Risiken oder langsamere Aussichten hinweisen kann.

SoFi Technologies wird derzeit mit einem KGV von 53,7x gehandelt. Zum Vergleich: Das durchschnittliche KGV in der Konsumfinanzbranche liegt bei 15,3x. Der breitere Branchendurchschnitt liegt mit 9,7x sogar noch darunter. Diese Benchmarks deuten darauf hin, dass der Markt viel höhere Erwartungen für die zukünftigen Erträge von SoFi einpreist als für seine Konkurrenten.

Das von Simply Wall St entwickelte "Fair Ratio" hilft, diesen Vergleich zu nuancieren. Das faire Verhältnis für SoFi, das nicht nur Branchenvergleiche, sondern auch Schlüsselfaktoren wie Wachstumsraten, Gewinnmargen, Unternehmensgröße und Risiken berücksichtigt, beträgt 25,4x. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen berücksichtigt das faire Verhältnis die spezifischen Gegebenheiten von SoFi. Es zeichnet ein ganzheitlicheres Bild davon, wie ein gerechtfertigter Bewertungsmultiplikator aussehen sollte.

Vergleicht man das aktuelle KGV von SoFi von 53,7x mit dem Fairen Verhältnis von 25,4x, scheint die Aktie auf der Grundlage der Gewinnfundamentaldaten deutlich überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr SoFi Technologies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Geschichte oder Perspektive über ein Unternehmen, in diesem Fall SoFi Technologies, die über die reinen Zahlen hinausgeht. Mit Narratives können Sie Ihre Annahmen über künftige Umsätze, Erträge und Gewinnspannen skizzieren, um eine storygesteuerte Finanzprognose zu erstellen, die dann direkt mit Ihrer Ansicht über den fairen Wert des Unternehmens verknüpft ist.

Mithilfe von Narratives können Sie schnell erkennen, wie Ihre Erwartungen im Vergleich zu denen anderer stehen und ob der aktuelle Kurs mit Ihren Vorstellungen über die Entwicklung des Unternehmens übereinstimmt. Sie sind auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Anlegern genutzt wird, um Entscheidungen zu treffen, die sowohl auf Daten als auch auf Interpretationen beruhen. Bei neuen Ereignissen oder Gewinn-Updates werden die Narratives in Echtzeit aktualisiert, so dass Ihre Story und Ihre Fair-Value-Schätzung immer aktuell bleiben.

Zum Beispiel könnte ein Investor glauben, dass die schnelle Produktakzeptanz von SoFi einen fairen Wert von 30,00 $ pro Aktie rechtfertigen könnte, während ein anderer sich Sorgen über den Margendruck macht und nur 6,00 $ als gerechtfertigt ansieht. Mit Hilfe von Narrativen können Sie die Unterschiede zwischen den beiden Perspektiven klar erkennen und entscheiden, ob heute der richtige Zeitpunkt zum Kaufen, Halten oder Verkaufen ist.

Glauben Sie, dass hinter der Geschichte von SoFi Technologies noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SoFi Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SOFI

Advertisement