Advertisement

Ist jetzt der richtige Zeitpunkt, um Sezzle nach seinem monatlichen Kursrückgang von 25 % neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die Sezzle-Aktie ein versteckter Wert oder auf dem heutigen Markt überbewertet ist? Da sind Sie nicht allein, und wir werden uns genau ansehen, was die Bewertung der Aktie wirklich ausmacht.

- Nach einem starken Jahresauftakt, bei dem die Aktien im Jahresverlauf um 26,0 % gestiegen sind, hat Sezzle in letzter Zeit einen starken Rückschlag erlitten und ist in der letzten Woche um 13,5 % und in diesem Monat um 25,6 % gesunken.

- Die jüngsten Schlagzeilen konzentrierten sich auf Veränderungen bei den Trends im Bereich der Verbraucherfinanzierung und die breiteren Verschiebungen im Bereich "Jetzt kaufen, später bezahlen", wodurch Sezzle in den Mittelpunkt der Diskussionen über die Disruption im Fintech-Bereich rückte. Diese sich entwickelnde Dynamik hat dazu geführt, dass die Anleger sowohl die Risiken als auch die potenziellen Vorteile für die Zukunft neu überdenken.

- Sezzle erhält derzeit eine 2 von 6 Punkten in unseren Bewertungstests, was bedeutet, dass das Unternehmen in nur 2 der 6 von uns verfolgten Schlüsselkriterien unterbewertet ist. Wir werden diese traditionellen Bewertungsansätze und die Gründe dafür, dass es einen noch aufschlussreicheren Weg geben könnte, um den wahren Wert von Sezzle zu ermitteln, später untersuchen.

Sezzle erreicht bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

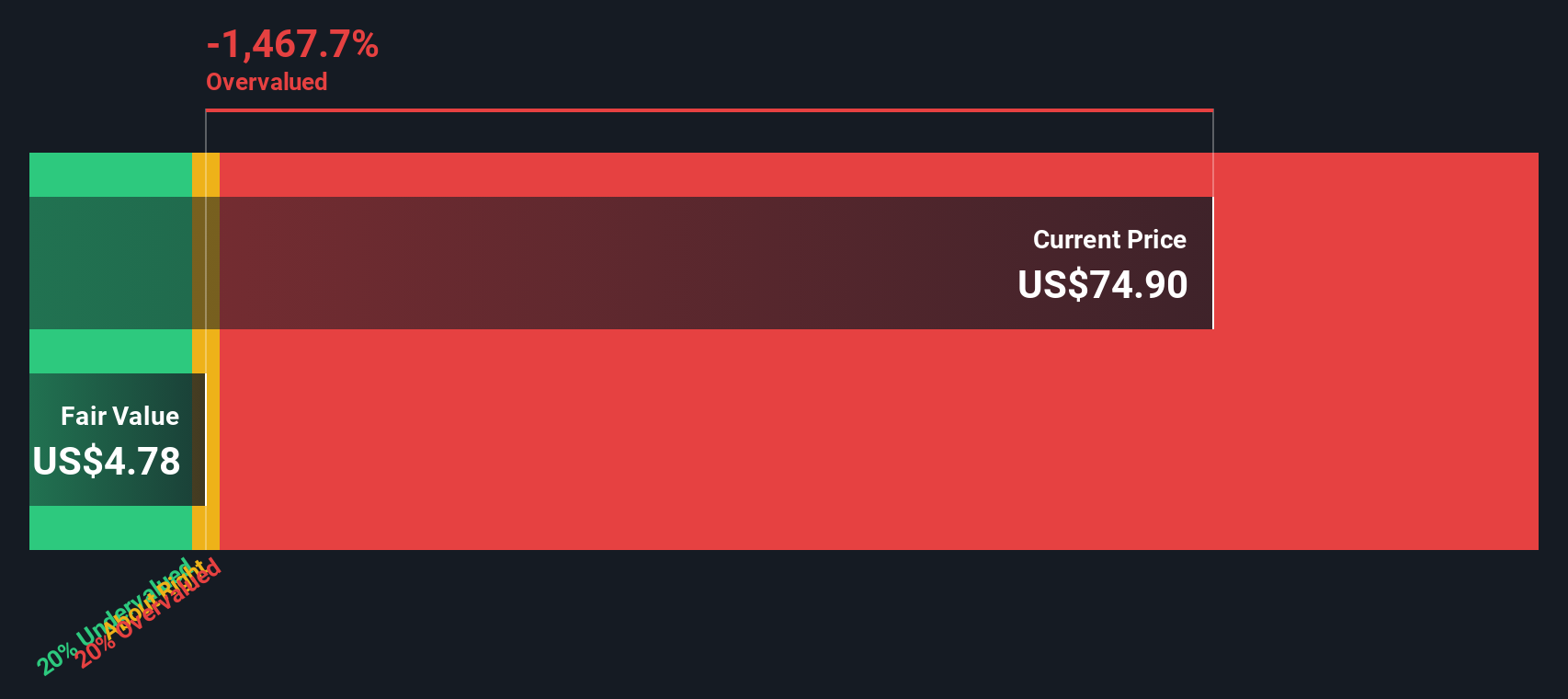

Ansatz 1: Sezzle Excess Returns Analyse

Das Excess-Returns-Modell schätzt den wahren Wert eines Unternehmens, indem es sich darauf konzentriert, wie viel Gewinn es über die von den Investoren geforderte Mindestrendite hinaus erzielen kann. Dieser Ansatz basiert auf der Eigenkapitalrendite und den Wachstumsaussichten des Unternehmens und nicht nur auf den aktuellen Gewinnen oder Cashflows.

Nach diesem Modell liegt der aktuelle Buchwert von Sezzle bei 4,55 $ pro Aktie, mit einem stabilen EPS von 0,40 $ pro Aktie. Diese Zahlen ergeben sich aus dem Median der Eigenkapitalrendite und des Buchwerts der letzten fünf Jahre. Die durchschnittliche Eigenkapitalrendite liegt bei starken 45,18 %, während die Eigenkapitalkosten nur 0,07 $ pro Aktie betragen. Daraus ergibt sich eine Überschussrendite von 0,33 $ pro Aktie, was darauf hindeutet, dass Sezzle Erträge über seinen Kapitalkosten erwirtschaftet hat.

Trotz dieser gesunden Fundamentaldaten schätzt das Excess-Return-Modell, dass die Sezzle-Aktie 554,4 % über ihrem inneren Wert liegt. Dies deutet darauf hin, dass der aktuelle Aktienkurs deutlich von den nachhaltigen Renditen, die das Unternehmen erwirtschaften kann, abgekoppelt ist.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Sezzle um 554,4% überbewertet sein könnte. Entdecken Sie 883 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

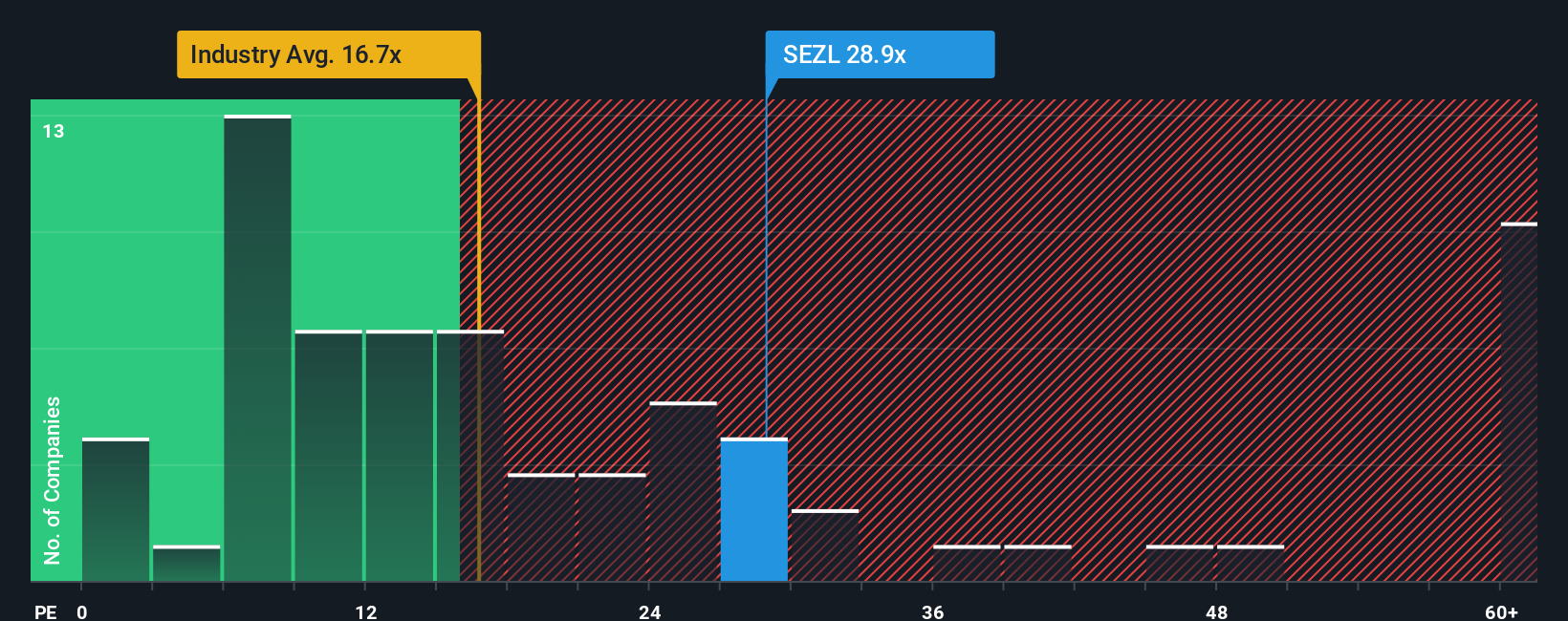

Ansatz 2: Sezzle Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist weithin als zuverlässiger Maßstab für die Bewertung profitabler Unternehmen wie Sezzle anerkannt. Da es den Aktienkurs eines Unternehmens mit seinem Gewinn pro Aktie vergleicht, spiegelt das KGV wider, wie viel Anleger heute bereit sind, für einen Dollar an aktuellem Gewinn zu zahlen. Dies macht es besonders nützlich für Unternehmen, die beständige Gewinne erwirtschaften.

Die Wachstumserwartungen und das Risikoniveau spielen eine große Rolle dabei, was als "normales" oder "faires" KGV gilt. Schnell wachsende, weniger risikoreiche Unternehmen weisen in der Regel höhere KGVs auf, während reifere oder risikoreichere Unternehmen eher mit niedrigeren KGVs gehandelt werden. Bei einem KGV-Vergleich sollten stets die Zukunftsaussichten des Unternehmens und der Branchenkontext berücksichtigt werden.

Gegenwärtig wird Sezzle mit einem KGV von 16,90 gehandelt. Das liegt deutlich über dem Durchschnitt der diversifizierten Finanzbranche von 13,31x und deutlich unter dem Durchschnitt der Vergleichsunternehmen von 48,13x. Diese groben Benchmarks geben jedoch nicht immer das ganze Bild wieder. Hier kommt das von Simply Wall St entwickelte Fair Ratio ins Spiel. Das faire Verhältnis von Sezzle liegt bei 26,65x und spiegelt Überlegungen wie die Gewinnwachstumsaussichten, die Branchenpositionierung, die Gewinnspannen, die Marktkapitalisierung und das Gesamtrisikoprofil wider. Im Gegensatz zu herkömmlichen Vergleichen verwendet das faire Verhältnis einen ganzheitlichen Ansatz, um ein genaueres, unternehmensspezifisches Bild zu erhalten.

Vergleicht man das aktuelle KGV von Sezzle (16,90x) mit dem Fairen Verhältnis (26,65x), so ergibt sich ein erheblicher Abschlag. Nach diesem Maßstab erscheint die Sezzle-Aktie im Verhältnis zu ihren Fundamentaldaten und risikobereinigten Wachstumsaussichten unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1403 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Sezzle-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen nun Narratives vorstellen, ein intelligentes, leicht zugängliches Tool, das von Millionen von Investoren auf der Community-Seite von Simply Wall St genutzt wird.

Ein Narrativ ist Ihre Geschichte über ein Unternehmen. Es ist die Art und Weise, wie Sie die Punkte zwischen dem, was ein Unternehmen tut, seinen Chancen und Gefahren, Ihren Annahmen für zukünftige Umsätze, Gewinne und Gewinnspannen und schließlich dem, was Sie für einen fairen Preis für die Aktie halten, miteinander verbinden.

Anstatt sich nur auf traditionelle Kennzahlen zu verlassen, können Anleger mit Narratives ihre eigene Perspektive einbringen und reale Unternehmenstrends und persönliche Prognosen mit Bewertungsmodellen verknüpfen. Es ist schnell und zugänglich, so dass Sie Ihre Prognosen anpassen und sofort sehen können, wie sich Änderungen bei Einnahmen, Gewinnen oder der Marktstimmung auf den fairen Wert von Sezzle auswirken.

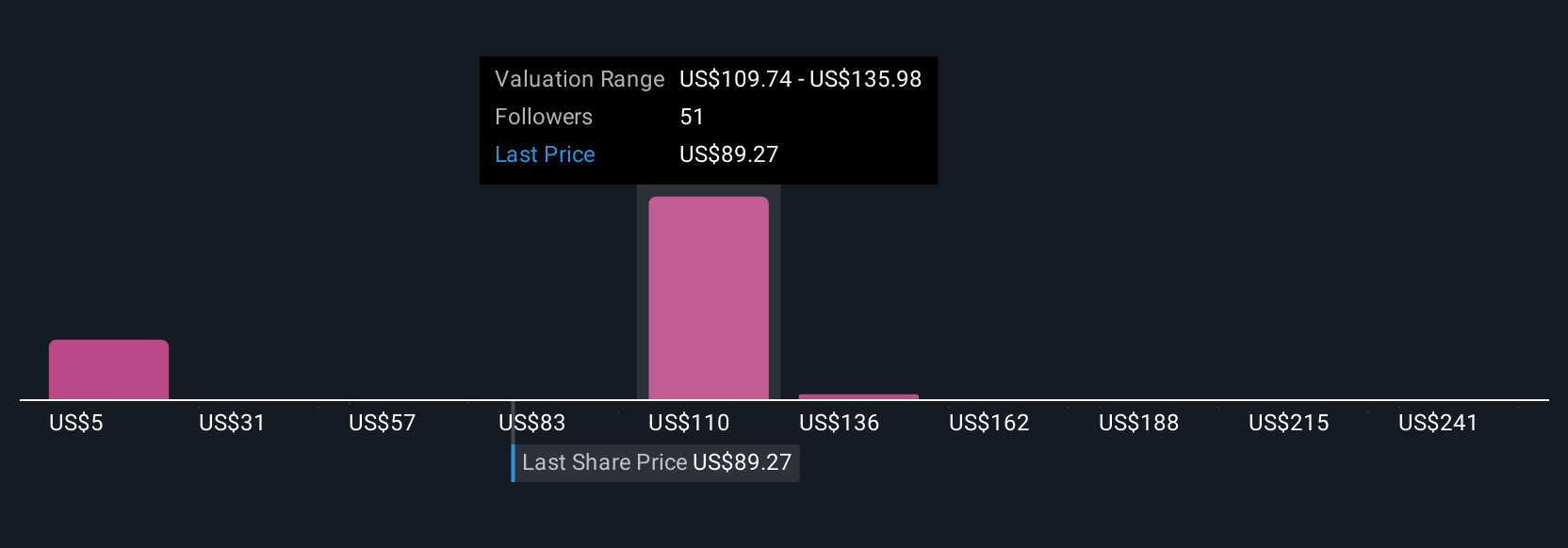

Wenn neue Nachrichten oder Gewinn-Updates eintreffen, spiegelt Narratives diese neuen Informationen dynamisch in Ihrer Bewertung wider und hält Ihre Überlegungen aktuell und relevant. Bei Sezzle könnte ein Anleger beispielsweise aufgrund der optimistischen Prognosen für das Nutzerwachstum und die steigenden Gewinnspannen einen fairen Wert von bis zu 150 US-Dollar prognostizieren, während ein vorsichtigerer Anleger ein weitaus niedrigeres Ziel von 111 US-Dollar ansetzen und sich auf Risiken wie Kreditverluste und Wettbewerb konzentrieren würde.

Letztlich helfen Ihnen Narratives bei der Entscheidung, wann Sie handeln sollten, indem sie zeigen, wie Ihre Einschätzung des fairen Wertes von Sezzle im Vergleich zum aktuellen Kurs ausfällt, so dass Sie die Kontrolle über Ihre Investitionsentscheidungen behalten.

Glauben Sie, dass hinter der Geschichte von Sezzle noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sezzle unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:SEZL

Advertisement