Advertisement

Macht der jüngste Anstieg um 4,7 % Booking Holdings zu einem Schnäppchen im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob die Aktie von Booking Holdings ein verstecktes Schnäppchen oder überbewertet ist, sind Sie nicht allein. Es ist nicht immer so einfach wie es scheint, den wahren Wert der Aktie zu ermitteln.

- Die Aktien haben in der letzten Woche einen Sprung von 4,7 % verzeichnet, obwohl die 30-Tage-Rendite um 6,5 % gesunken ist und die Aktie seit Jahresbeginn fast unverändert geblieben ist, was sowohl auf die Volatilität als auch auf potenzielle Chancen für Anleger hinweist.

- Die jüngsten Marktbewegungen folgten den Schlagzeilen über sich verändernde Reisetrends und sich entwickelnde digitale Buchungsgewohnheiten, die eine lebhafte Debatte über die Fähigkeit von Booking Holdings, mit den Veränderungen in der Branche Schritt zu halten, ausgelöst haben. Die Anleger beobachten aufmerksam den Wettbewerb und regulatorische Nachrichten, die beide den Kursschwankungen der letzten Zeit einen neuen Kontext gegeben haben.

- Nach unseren Werttests erhält Booking Holdings eine 4 von 6. Das ist nicht schlecht, aber es gibt mehr als nur Zahlen zur Bewertung. In den nächsten Abschnitten werden wir verschiedene Bewertungsansätze aufschlüsseln und am Ende dieses Artikels einen Blick auf eine noch intelligentere Methode zur Beurteilung des fairen Wertes werfen.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Booking Holdings

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows vorhersagt und sie auf den heutigen Dollar abzinst. Dieser Ansatz bietet eine Möglichkeit, den inneren Wert auf der Grundlage des Geldes zu beurteilen, das Booking Holdings voraussichtlich in Zukunft erwirtschaften wird.

Gegenwärtig meldet Booking Holdings einen freien Cashflow von 8,23 Milliarden Dollar. Analysten prognostizieren ein starkes Wachstum und erwarten, dass der Cashflow im Jahr 2029 $13,38 Milliarden erreichen wird. Während die Prognosen der Analysten in der Regel die nächsten fünf Jahre abdecken, werden die darüber hinausgehenden Schätzungen anhand von Trends in der Unternehmensleistung extrapoliert.

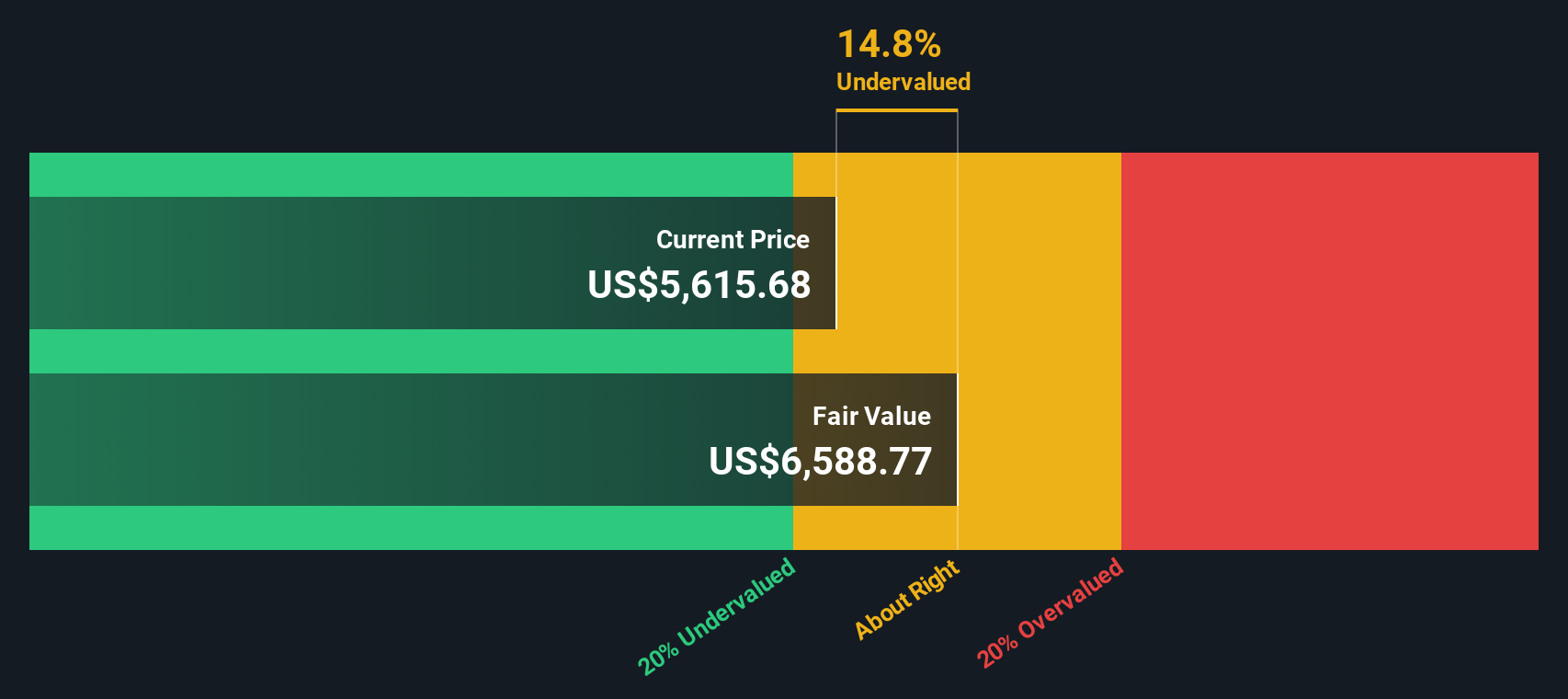

Unter Verwendung des zweistufigen Modells für den freien Cashflow zum Eigenkapital ergibt die DCF-Berechnung einen fairen Wert der Aktie von 7.650,59 $. Dies liegt etwa 35,8% über dem aktuellen Aktienkurs, was darauf hindeuten könnte, dass der Markt die zukünftige Ertragskraft von Booking Holdings unterschätzt.

Angesichts der soliden Cash-Generierung und der vielversprechenden Zukunftsprognosen stellt die DCF-Analyse Booking Holdings auf dem derzeitigen Niveau als deutlich unterbewertet dar.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Booking Holdings um 35,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 933 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Booking Holdings Kurs vs. Gewinn

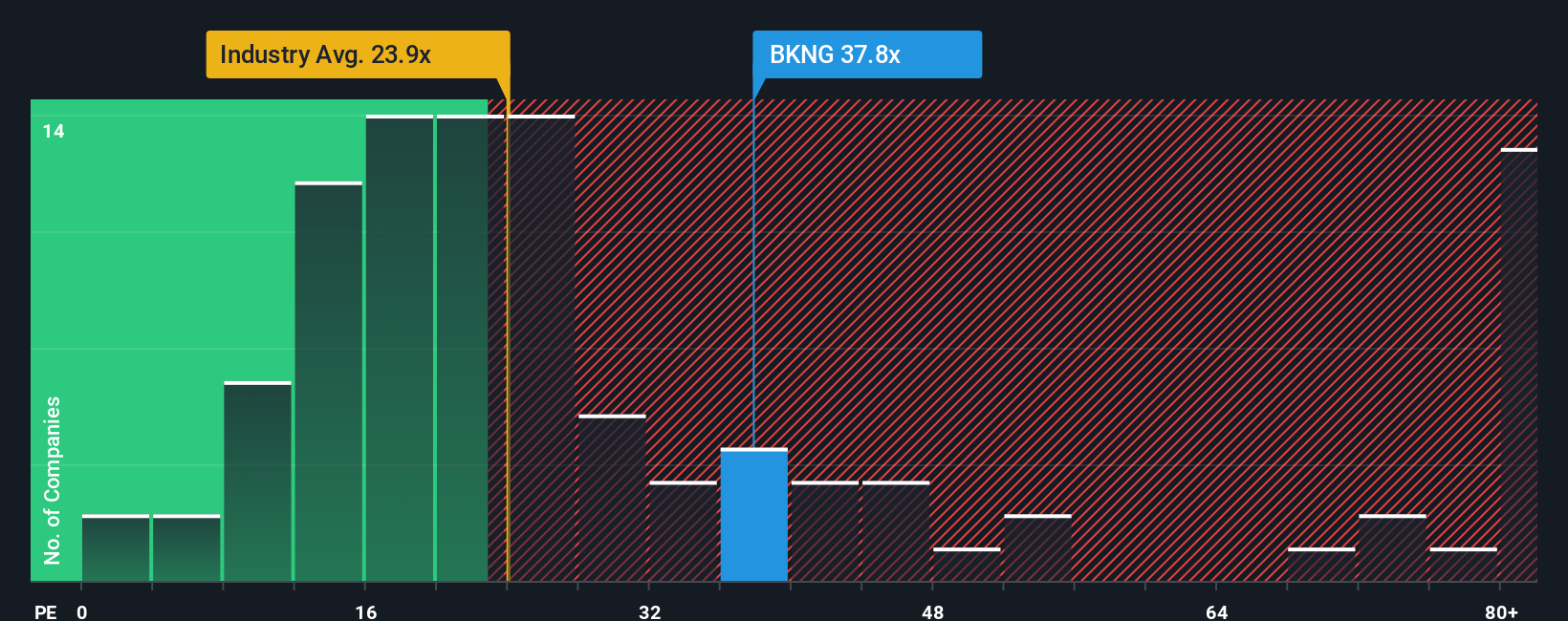

Das Kurs-Gewinn-Verhältnis (KGV) ist ein bewährtes Instrument zur Bewertung profitabler Unternehmen wie Booking Holdings, da es den aktuellen Aktienkurs mit den Gewinnen des Unternehmens in Beziehung setzt. Investoren bevorzugen diese Kennzahl für reife Unternehmen, da sie eine direkte Möglichkeit bietet, zu beurteilen, wie viel der Markt für jeden Dollar Gewinn zu zahlen bereit ist. Höhere Quoten sind oft durch gute Wachstumsaussichten und ein geringeres Risiko gerechtfertigt.

Was jedoch als "normales" oder "faires" KGV gilt, hängt von mehreren Faktoren ab, darunter das erwartete Gewinnwachstum und die für das Unternehmen oder die Branche typischen Risiken. Unternehmen mit schnellerem Gewinnwachstum und stabilen Aussichten weisen in der Regel ein höheres KGV auf, während Unternehmen mit unbeständigen Gewinnen oder sektoralen Herausforderungen in der Regel mit niedrigeren Multiplikatoren gehandelt werden.

Derzeit wird Booking Holdings mit einem KGV von 31,4x gehandelt. Dies liegt deutlich über dem Durchschnitt des Gastgewerbes von 21,4x und auch über dem Durchschnitt der Vergleichsgruppe von 29,0x. Dies signalisiert das Vertrauen des Marktes in die Ertragskraft des Unternehmens. Aber einfache Vergleiche wie diese lassen die Nuancen rund um den spezifischen Wachstumspfad und das Risikoprofil von Booking Holdings außer Acht.

An dieser Stelle kommt das "Fair Ratio" von Simply Wall St ins Spiel. Das Fair Ratio wird mit Hilfe von tiefergehenden Analysen berechnet, einschließlich des zukünftigen Gewinnwachstums, der Gewinnspannen, der Risikofaktoren, der Marktkapitalisierung und der Charakteristika des Sektors, und bietet so eine individuellere Benchmark. Für Booking Holdings liegt das faire Verhältnis bei 37,1x, was deutlich über dem aktuellen KGV liegt.

Nach diesem Maßstab scheinen die Aktien von Booking Holdings auf einer PE-Basis unterbewertet zu sein. Der derzeitige Aufschlag gegenüber den Wettbewerbern und der Branche ist angesichts des überlegenen Wachstums, der Größe und der Rentabilität gerechtfertigt. Alle diese Faktoren werden durch das faire Verhältnis besser widergespiegelt als durch die Standardmultiplikatoren.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Booking Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narrative vor. Ein Narrativ ermöglicht es Ihnen, Ihre eigene Geschichte über Booking Holdings zu erstellen und mit anderen zu teilen, indem Sie Ihre eigenen Erwartungen für Umsatz, Gewinn und Margen mit einer zukunftsorientierten Schätzung des fairen Wertes kombinieren. Anstatt sich nur auf statische Bewertungsmultiplikatoren zu verlassen, verbinden Narratives alles miteinander: Ihre Perspektive auf das, was als Nächstes passieren wird, eine Finanzprognose und schließlich einen berechneten fairen Wert auf der Grundlage Ihrer Annahmen.

Narratives sind einfach zu nutzen und stehen Millionen von Anlegern direkt auf der Simply Wall St Community-Seite zur Verfügung. Sie werden automatisch aktualisiert, wenn wichtige Nachrichten, Gewinne oder andere wichtige Ereignisse die Aussichten verändern, so dass Sie immer sehen können, wie Ihre Geschichte im Vergleich zu den neuesten Fakten steht. Durch den direkten Vergleich des fairen Wertes mit dem aktuellen Aktienkurs können Sie herausfinden, ob Booking Holdings derzeit wirklich zu kaufen, zu halten oder zu verkaufen ist, und Sie können in Echtzeit verfolgen, wie Ihre Meinung im Vergleich zu anderen steht.

Bei Booking Holdings zum Beispiel sehen einige Anleger ein robustes Wachstum durch die Einführung von KI und die globale Diversifizierung, was sie dazu veranlasst, einen fairen Wert von bis zu 7.218 $ pro Aktie festzulegen, während andere sich auf den zunehmenden Wettbewerb konzentrieren und ein vorsichtigeres Ziel von etwa 5.200 $ festlegen. In den Berichten werden diese Perspektiven nebeneinander gestellt.

Glauben Sie, dass hinter der Geschichte von Booking Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Booking Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:BKNG

Advertisement