Advertisement

Ist Nike nach der Umgestaltung des Direktvertriebs und dem jüngsten Kursrückgang fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die NIKE-Aktie eine versteckte Perle ist oder ob der Preis das Potenzial übersteigt? Sie sind nicht allein. Viele Anleger überdenken, was Wert auf dem heutigen Markt bedeutet.

- Trotz eines Anstiegs von 2,4 % in der letzten Woche sind die NIKE-Aktien seit Jahresbeginn um 12,7 % und im letzten Jahr um 16,5 % gefallen, was darauf hindeutet, dass sich die Stimmung der Anleger in Bezug auf die Wachstumsaussichten des Unternehmens und die wahrgenommenen Risiken geändert hat.

- Jüngste Nachrichten haben die laufenden Bemühungen von NIKE hervorgehoben, seine Direktvertriebsstrategie zu überarbeiten und die globalen Abläufe zu straffen, beides mit dem Ziel, das künftige Wachstum zu fördern. Branchenanalysten beobachten, inwieweit diese Maßnahmen, einschließlich gezielter Kostensenkungen und einer erneuten Marketingoffensive, eine Trendwende herbeiführen oder einen vorsichtigeren Optimismus bei den Anlegern signalisieren könnten.

- Wenn man sich die Zahlen anschaut, erhält NIKE 0 von 6 Punkten in unserem Unterbewertungscheck, was die Frage aufwirft, ob der aktuelle Kurs einen fairen Einstiegspunkt darstellt. Wir werden aufschlüsseln, wie die verschiedenen Bewertungsmethoden für NIKE aussehen, und am Ende dieses Artikels eine noch intelligentere Methode zur Beurteilung des Wertes aufzeigen.

NIKE erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

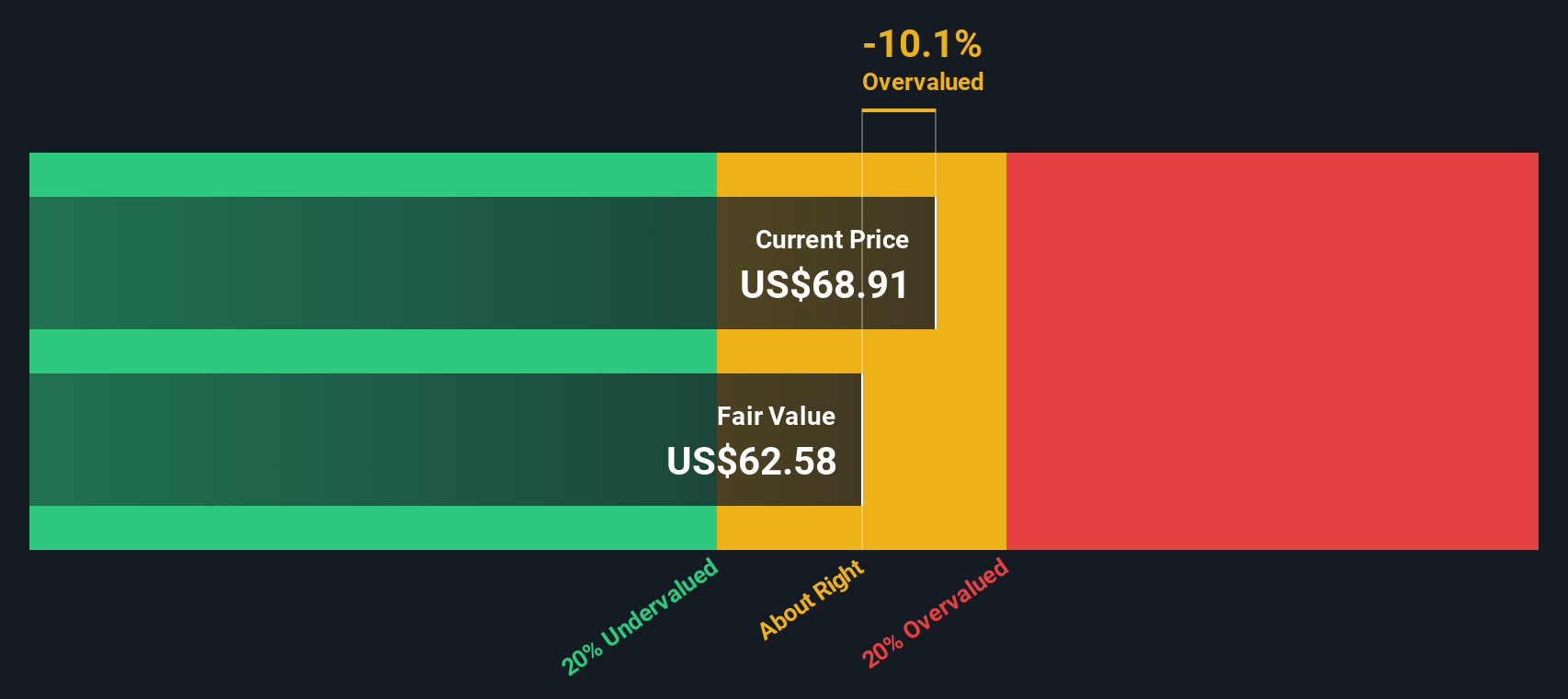

Ansatz 1: NIKE Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Beträge auf den heutigen Dollar zurückdiskontiert. Dieser Ansatz hilft den Anlegern, den tatsächlichen Wert der Aktie auf der Grundlage der Fähigkeit des Unternehmens, im Laufe der Zeit Barmittel zu generieren, einzuschätzen.

Der aktuelle Free Cash Flow von NIKE beläuft sich auf etwa 2,85 Mrd. $. Analysten prognostizieren ein anhaltendes Wachstum und gehen davon aus, dass der Free Cash Flow bis zum Jahr 2030 etwa 5,89 Mrd. $ erreichen wird. Diese Prognosen stützen sich auf Analystenschätzungen für die nächsten fünf Jahre, gefolgt von erweiterten Trends, die von Simply Wall St für weitere Jahre zur Verfügung gestellt werden.

Nach Anwendung des DCF-Modells und Abzinsung dieser prognostizierten Zahlen ergibt sich ein geschätzter innerer Wert pro Aktie von 61,94 $. Im Vergleich zum Marktpreis bedeutet dies, dass die NIKE-Aktie um etwa 3,9 % überbewertet ist. Diese Spanne ist recht gering, was bedeutet, dass der Aktienkurs im Allgemeinen mit seinem fundamentalen Wert auf der Grundlage der erwarteten künftigen Cashflows übereinstimmt.

Ergebnis: ÜBER RICHTIG

NIKE ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: NIKE Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine der am häufigsten verwendeten Bewertungskennzahlen für profitable Unternehmen wie NIKE, da es Anlegern hilft zu beurteilen, ob eine Aktie im Verhältnis zu ihrer Ertragskraft fair bewertet ist. Im Allgemeinen sind Unternehmen mit höheren Wachstumserwartungen oder geringerem Risiko mit höheren KGVs bewertet. Unternehmen, die ein langsameres Wachstum oder eine größere Unsicherheit aufweisen, werden in der Regel zu niedrigeren Multiplikatoren gehandelt.

NIKE wird derzeit mit einem KGV von 32,8 gehandelt und liegt damit über dem Durchschnitt der Luxusgüterindustrie von 20,2x und dem Durchschnitt der Vergleichsunternehmen von 27,8x. Auf den ersten Blick deutet dies darauf hin, dass NIKE mit einem Aufschlag sowohl gegenüber der Branche als auch gegenüber vergleichbaren Unternehmen bewertet wird. Diese grundlegenden Vergleiche berücksichtigen jedoch nicht die Schlüsselfaktoren wie NIKEs globale Markenstärke, robuste Gewinnmargen, Größe und einzigartiges Wachstumsprofil.

Das von Simply Wall St entwickelte "Faire Verhältnis" bietet eine andere Perspektive. Dieses faire Verhältnis, das für NIKE mit dem 24,8-fachen berechnet wurde, berücksichtigt nicht nur das Gewinnwachstum, sondern auch Faktoren wie Gewinnspanne, Marktkapitalisierung, spezifische Branchentrends und Risikoaussichten. Dadurch bietet es einen umfassenderen, maßgeschneiderten Maßstab dafür, was ein vernünftiger Bewertungsmultiplikator für NIKE sein könnte, anstatt sich nur auf allgemeine Durchschnittswerte zu verlassen.

Vergleicht man das aktuelle KGV von NIKE von 32,8x mit dem fairen Verhältnis von 24,8x, so erscheint die Aktie allein auf Basis dieser Kennzahl etwas überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf ein explosives Wachstum setzen.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr NIKE-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, aber wirkungsvolles Instrument, mit dem Sie Ihre Sichtweise auf ein Unternehmen beschreiben können. Sie umreißen die Geschichte hinter den Zahlen, indem Sie Ihre eigenen Annahmen zum fairen Wert, zu künftigen Einnahmen, Gewinnen und Gewinnspannen hinzufügen.

Anstatt sich nur auf statische Kennzahlen oder Konsens-Kursziele zu verlassen, verbindet ein Narrative Ihr Verständnis für das Geschäft von NIKE. Es bezieht Strategie, Risiken, Vorteile und zukünftige Chancen in eine detaillierte Prognose und Wertberechnung ein. Dadurch wird Ihre Investitionsthese transparenter und basiert auf realen Daten und nicht nur auf einem Bauchgefühl oder Schlagzeilen.

Narrative sind einfach zu erstellen und auf der Community-Seite von Simply Wall St zu teilen, wo Millionen von Anlegern ihre Anlageprognosen in Echtzeit verfeinern, vergleichen und aktualisieren. Sie können den fairen Wert Ihres Narrativs schnell mit dem aktuellen Aktienkurs vergleichen und so entscheiden, wann Sie je nach Ihrer Überzeugung kaufen, halten oder verkaufen sollten.

Sobald neue Nachrichten oder Gewinne veröffentlicht werden, werden die Narrative automatisch aktualisiert und bieten einen kontinuierlichen Wert ohne manuelle Neuberechnung. Einige Anleger sehen den fairen Wert von NIKE bei 120 $, da sie auf eine deutliche Trendwende wetten, während andere glauben, dass der Wert eher bei 38 $ liegen könnte, wenn die Herausforderungen anhalten. Dies zeigt, wie Narratives jede Sichtweise unterstützen und intelligentere Investitionsentscheidungen ermöglichen.

Glauben Sie, dass die Geschichte von NIKE noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NIKE unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement