Advertisement

Ist NIKE nach dem jüngsten Aufschwung trotz schwacher Mehrjahresperformance der Aktie fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob NIKE mit einem Kurs von rund 65 $ ein Schnäppchen oder eine Wertfalle ist? Sie sind nicht allein, und die Antwort ist nicht so einfach wie ein Blick auf ein langfristiges Kursdiagramm.

- Trotz eines rauen längerfristigen Kursverlaufs, bei dem die Aktie auf Sicht von drei Jahren immer noch um 36,5 % und auf Sicht von fünf Jahren um 48,5 % gefallen ist, hat NIKE in letzter Zeit einen ruhigen Tick nach oben gemacht und in der letzten Woche um 1,9 % und im letzten Monat um 6,0 % zugelegt, während die Renditen auf Jahressicht bei etwa -10,6 % und auf Jahressicht bei etwa -14,6 % liegen.

- Ein Großteil der jüngsten Kursentwicklung wurde durch die veränderten Erwartungen hinsichtlich der Verbraucherausgaben, die Normalisierung der Lagerbestände im Sportfachhandel und den anhaltenden Wettbewerb bei Performance- und Lifestyle-Schuhen bestimmt. Darüber hinaus beeinflussen Schlagzeilen über die Verfeinerung der Direktvertriebsstrategie von NIKE, die Neubewertung von Großhandelspartnerschaften und die verstärkte Investition in Produktinnovationen und digitales Engagement die Neubewertung der Aktie durch die Anleger.

- In unseren Tests erhält NIKE nur 0 von 6 Punkten für die Unterbewertung. Das mag hart klingen, aber es öffnet die Tür zu einer tiefer gehenden Frage: Wie können verschiedene Bewertungsmethoden und eine noch differenziertere Betrachtungsweise, zu der wir am Ende dieses Artikels kommen werden, den Wert dieser Marke heute wirklich einrahmen?

NIKE erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

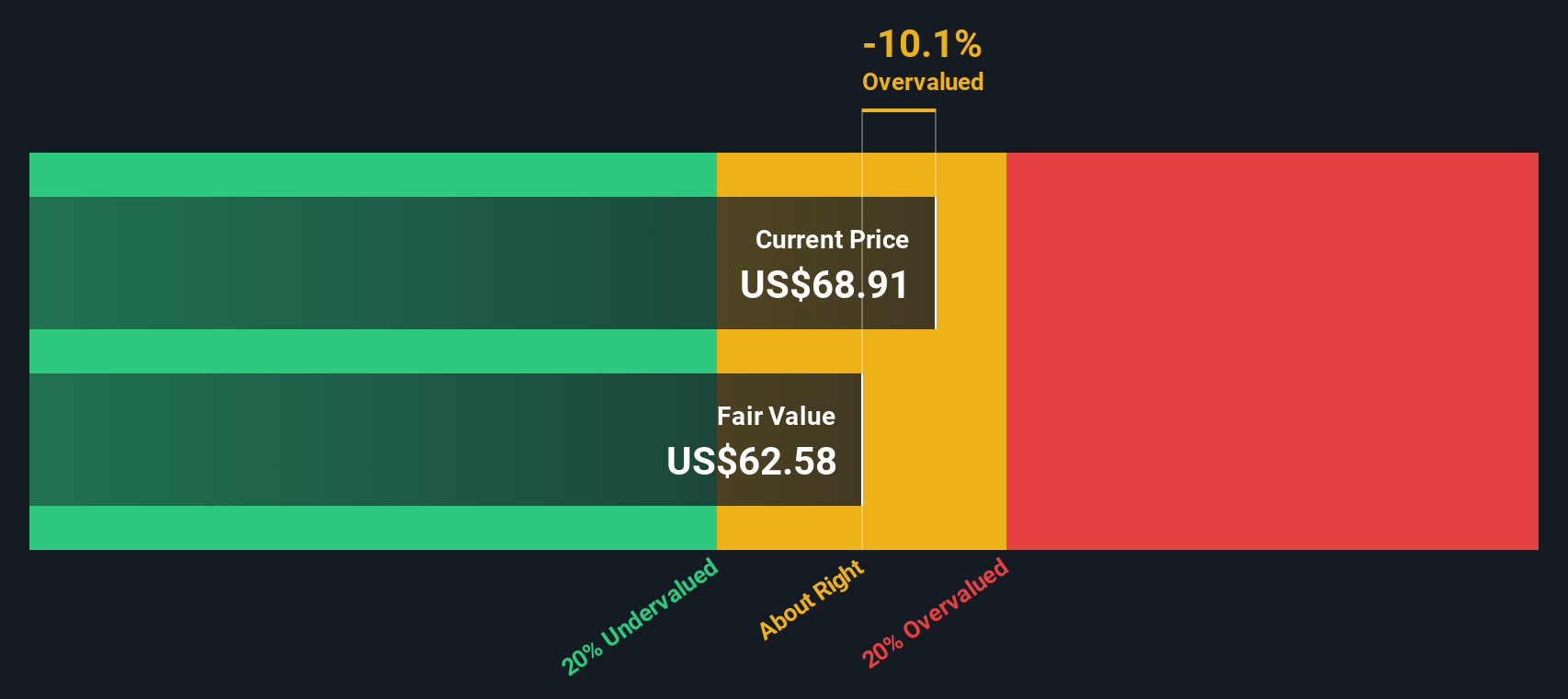

Ansatz 1: NIKE Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese dann mit einer erforderlichen Rendite auf die Gegenwart abzinst.

Für NIKE liegt der letzte freie Cashflow der letzten zwölf Monate bei etwa 2,9 Milliarden US-Dollar. Analysten und extrapolierte Prognosen, die in diesem zweistufigen Free Cash Flow to Equity-Modell verwendet werden, sehen den FCF bis 2030 auf etwa 5,9 Mrd. $ ansteigen, mit einem weiteren Anstieg in den späten 2020er Jahren, wenn sich sowohl die Rentabilität als auch die Cash Conversion verbessern. Simply Wall St verwendet detaillierte Analystenschätzungen für die nächsten Jahre und setzt dann den Trend mit allmählich abnehmenden Wachstumsraten fort.

Wenn diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell auf einen inneren Wert von etwa 62 $ pro Aktie. Da NIKE derzeit etwa 6,3 % über dieser Schätzung gehandelt wird, deutet die DCF-Ansicht darauf hin, dass die Aktie leicht überbewertet ist, jedoch nicht dramatisch, was bedeutet, dass die Erwartungen bereits recht optimistisch sind.

Ergebnis: ÜBER RICHTIG

NIKE ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: NIKE Kurs vs. Gewinn

Für etablierte, profitable Marken wie NIKE ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es den Preis, den Anleger für jede Aktie zahlen, direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres "normales" KGV, während ein langsameres Wachstum oder eine größere Unsicherheit das KGV nach unten ziehen sollten.

NIKE wird derzeit mit einem KGV von etwa 33,6 gehandelt, was einen Aufschlag gegenüber dem breiteren Luxus- und Sportbereich darstellt, wo der Branchendurchschnitt eher bei 21,5x und der Durchschnitt der Wettbewerber bei etwa 30,0x liegt. Um dies weiter zu verfeinern, verwendet Simply Wall St ein proprietäres "Faires Verhältnis", das schätzt, wie hoch das KGV von NIKE auf der Grundlage der Gewinnwachstumsaussichten, Margen, Größe, Branchenpositionierung und des Risikoprofils sein sollte. Für NIKE liegt dieses faire Verhältnis bei etwa 27,9x, was deutlich unter dem heutigen Marktmultiplikator liegt und darauf hindeutet, dass die Aktie höhere Erwartungen einpreist, als es ihre Fundamentaldaten allein zulassen würden.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

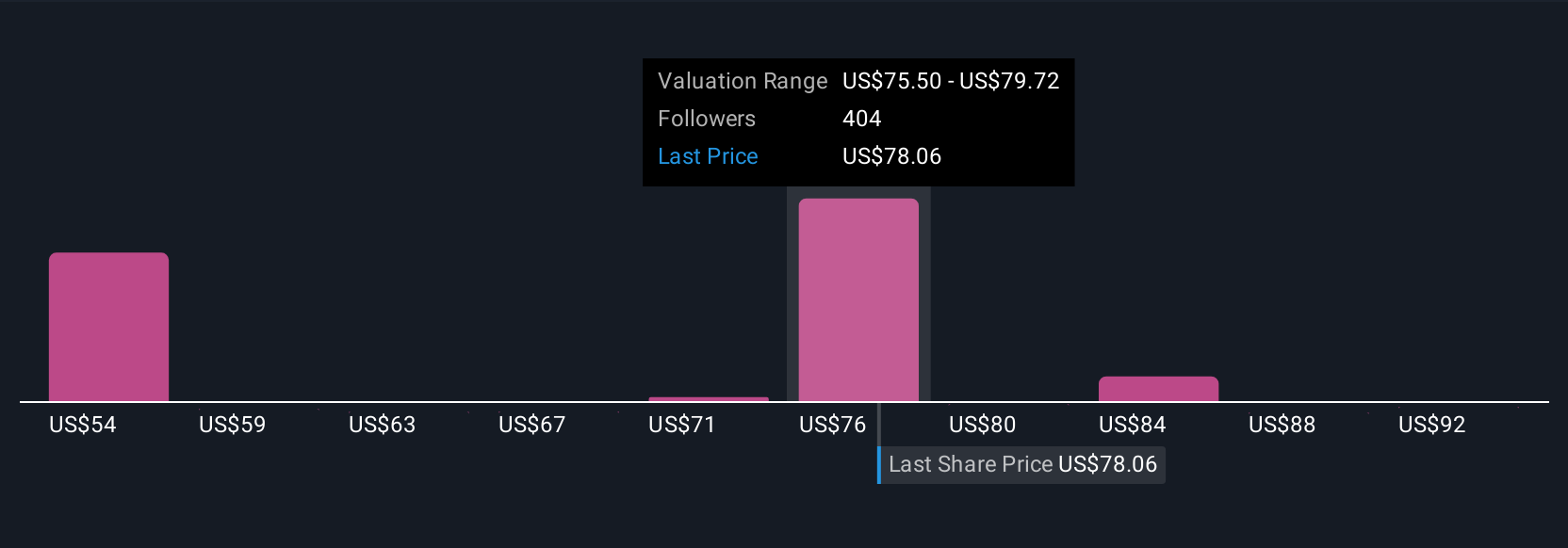

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr NIKE-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, ein einfaches Rahmenwerk, mit dem Sie Ihre Sicht auf ein Unternehmen mit den Zahlen dahinter verbinden können. Ein Narrativ ist Ihre Geschichte für ein Unternehmen, in der Sie darlegen, wie sich Ihrer Meinung nach Umsätze, Erträge und Gewinnspannen entwickeln, was Sie für einen angemessenen fairen Wert halten und warum, anstatt nur ein einzelnes Modellergebnis zu akzeptieren. Bei Simply Wall St sind die Narratives auf der Community-Seite zu finden und werden von Millionen von Anlegern genutzt, da sie drei Teile an einem Ort miteinander verbinden: die Unternehmensgeschichte, eine vorausschauende Finanzprognose und eine daraus resultierende Schätzung des fairen Wertes, die Sie direkt mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen möchten. Sie werden auch dynamisch aktualisiert, wenn neue Informationen, wie z. B. Gewinnmitteilungen oder wichtige Nachrichten, eintreffen, so dass Ihre Geschichte und Ihr fairer Wert nicht veralten. Für NIKE beispielsweise sehen einige Anleger einen fairen Wert bei 77 $ pro Aktie, während andere eher bei 97 $ liegen, was unterschiedliche Ansichten darüber widerspiegelt, wie schnell sich das Wachstum, die Margen und die Dynamik der Marke von hier aus erholen können.

Glauben Sie, dass die Geschichte von NIKE noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NIKE unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement