Advertisement

Ist die Waste Connections-Aktie nach dem jüngsten Rückschlag und den starken langfristigen Gewinnen noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

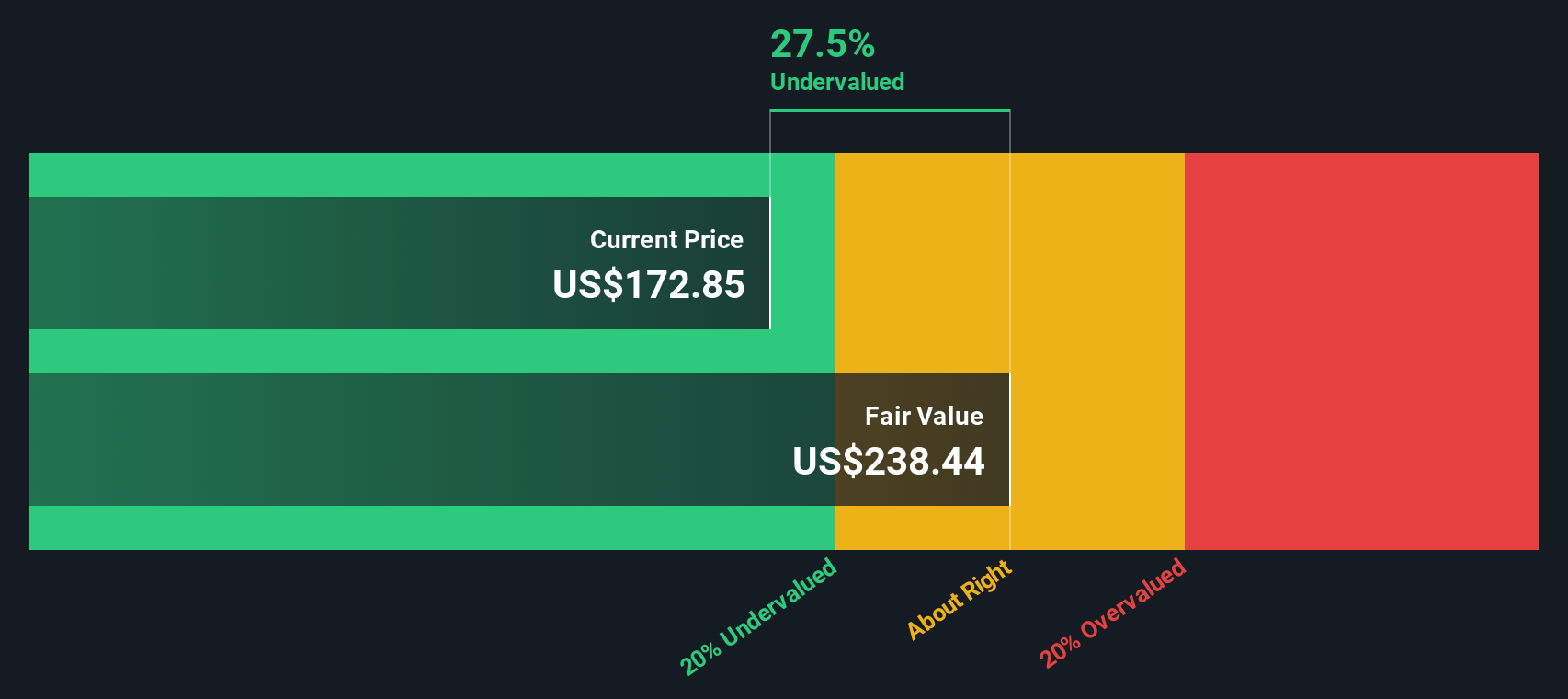

- Fragen Sie sich, ob Waste Connections mit einem Kurs von rund 173 $ pro Aktie eine langfristige Wertsteigerung ermöglicht oder ob das leichte Geld bereits verdient wurde? Diese Aufschlüsselung soll Ihnen eine klare, bewertungsorientierte Antwort geben.

- Die Aktie ist in der letzten Woche um 2,1 % gesunken, liegt aber auf Sicht von 30 Tagen immer noch um 2,7 % und im bisherigen Jahresverlauf um 2,0 % im Plus. Auf längere Sicht ist die Wertentwicklung mit einem Plus von 26,0 % auf Sicht von 3 Jahren und 76,2 % auf Sicht von 5 Jahren viel stärker, obwohl sie im letzten Jahr um 8,3 % gefallen ist.

- Der jüngste Handel wurde durch das anhaltende Interesse der Anleger an stabilen, cash-generativen Abfall- und Recyclingunternehmen als defensiver Weg zur Bewältigung makroökonomischer Unsicherheiten geprägt, wobei Waste Connections häufig für sein wiederkehrendes Umsatzprofil und seine akquisitorische Wachstumsstrategie hervorgehoben wird. Gleichzeitig haben die Schlagzeilen über die Ausgaben für Umweltinfrastrukturen und die Auftragsvergabe durch die lokale Regierung die Erwartungen an die Betreiber, die in der Lage sind, neue Strecken effizient zu gewinnen und zu integrieren, in die Höhe getrieben.

- Nach unseren Zahlen besteht Waste Connections nur 1 von 6 Unterbewertungstests, was eine Bewertung von 1/6 ergibt. Wir werden als nächstes DCF-, Multiplikatoren- und Cashflow-basierte Ansätze durchgehen, bevor wir mit einer nuancierteren Betrachtungsweise darüber abschließen, was diese Bewertung für langfristige Investoren bedeutet.

Waste Connections erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Waste Connections Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cash-Flows auf den heutigen Dollar zurückdiskontiert. Für Waste Connections beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von ca. 1,31 Mrd. $ und verwendet Analystenprognosen für die nächsten Jahre, dann werden diese Trends unter Verwendung der Annahmen von Simply Wall St weiter in die Zukunft verlängert.

Auf dieser Grundlage wird der freie Cashflow bis zum Jahr 2035 auf etwa 2,48 Mrd. USD ansteigen, da das Unternehmen seine Streckendichte und Preisgestaltung weiter ausbaut, wobei die Cashflows im Laufe der Zeit allmählich ansteigen. Diese zukünftigen Cashflows werden abgezinst, um zu einer Schätzung des inneren Wertes von etwa 198,63 $ pro Aktie zu gelangen, wobei ein zweistufiges Free Cash Flow to Equity-Verhältnis verwendet wird.

Da die Aktie kürzlich um 173 $ gehandelt wurde, zeigt das DCF-Ergebnis, dass Waste Connections um etwa 12,8 % unter dieser Schätzung des inneren Wertes bewertet ist. Diese Differenz deutet auf eine potenzielle Sicherheitsspanne für Investoren hin, die mehr Gewicht auf die Cashflow-Entwicklung als auf kurzfristige Ertragsschwankungen legen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF) Analyse zeigt, dass Waste Connections um 12,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 909 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Waste Connections Preis vs. Gewinn

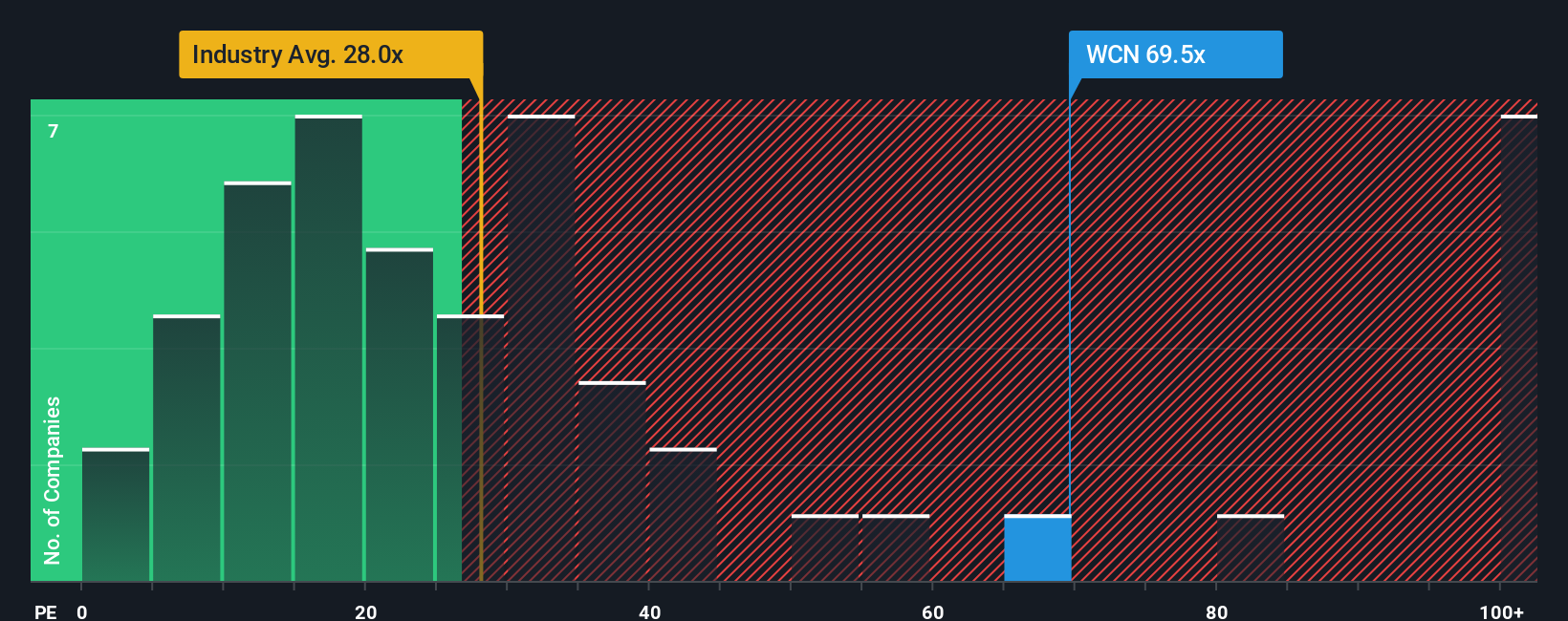

Für profitable, reife Unternehmen wie Waste Connections ist das Kurs-Gewinn-Verhältnis ein praktischer Weg, um die Bewertung zu beurteilen, da es den Preis, den Investoren zahlen, direkt mit den Gewinnen verbindet, die das Unternehmen heute erzielt.

Im Allgemeinen werden schnell wachsende und risikoärmere Unternehmen mit höheren Kurs-Gewinn-Verhältnissen gehandelt, während ein langsameres Wachstum oder eine größere Unsicherheit dieses Verhältnis nach unten ziehen kann. Waste Connections wird derzeit mit dem 71,29-fachen des Gewinns gehandelt, was deutlich über dem Branchendurchschnitt für gewerbliche Dienstleistungen von etwa 23,02 und über dem Durchschnitt seiner börsennotierten Konkurrenten von etwa 37,38 liegt. Dies deutet darauf hin, dass der Markt bereits starke Beständigkeit und Wachstum einpreist.

Simply Wall St verwendet einen "Fair Ratio"-Rahmen, der schätzt, welches KGV-Multiple eine Aktie angesichts ihrer Gewinnwachstumsaussichten, Rentabilität, Branche, Marktkapitalisierung und ihres Risikoprofils erreichen könnte. Dies kann informativer sein als ein einfacher Peer- oder Sektorvergleich, da es die spezifischen Stärken und Risikofaktoren von Waste Connections berücksichtigt, anstatt davon auszugehen, dass alle Betreiber den gleichen Multiplikator verdienen. Auf dieser Grundlage liegt das faire Verhältnis von Waste Connections bei etwa 35,48x, was deutlich unter dem aktuellen 71,29x liegt. Auf der Basis eines Gewinnmultiplikators ist die Aktie daher teuer.

Ergebnis: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Waste Connections Narrative

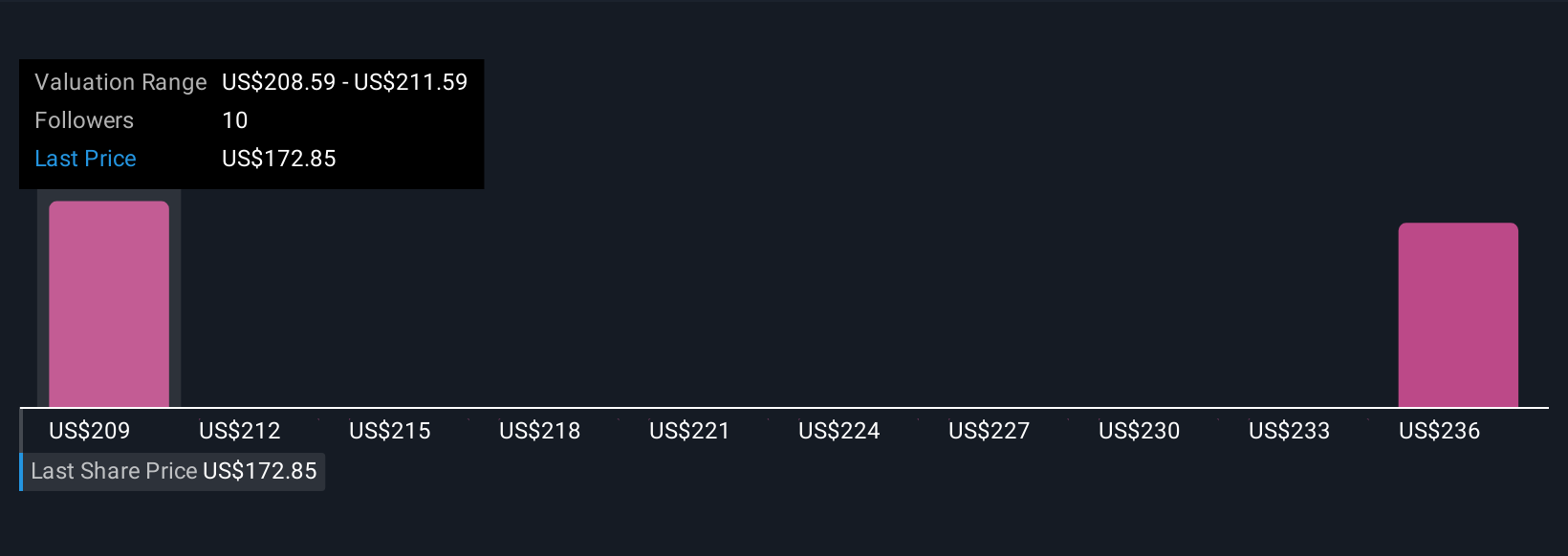

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Dies ist ein einfacher Weg, um Ihre Sicht der Waste Connections-Geschäftsgeschichte mit den Zahlen zu verbinden, die Ihnen wichtig sind. Es wandelt Ihre Annahmen über zukünftige Einnahmen, Erträge und Gewinnspannen in eine Finanzprognose um, verknüpft diese Prognose mit einem fairen Wert und vergleicht diesen dann mit dem heutigen Preis, um Ihnen bei der Entscheidung zu helfen, ob Sie kaufen, halten oder verkaufen sollten. All dies geschieht in einem einfach zu bedienenden Tool auf der Community-Seite von Simply Wall St, das automatisch aktualisiert wird, wenn neue Nachrichten oder Gewinne eintreffen. Ein Waste Connections-Narrativ könnte zum Beispiel von einer starken akquisitionsbedingten Margenexpansion ausgehen und einen fairen Wert nahe dem optimistischeren Analystenziel von etwa 227 $ unterstützen. Ein vorsichtigeres Narrativ, das sich auf Wetter-, Rohstoff- und Integrationsrisiken konzentriert, könnte näher an den bärischen 150 $ ansetzen. Dies zeigt Ihnen auf einen Blick, wie unterschiedliche Sichtweisen auf ein und dieselbe Unternehmensgeschichte sehr unterschiedliche Bewertungen rechtfertigen können, und hilft Ihnen, schnell zu erkennen, welches Narrativ und welche implizite Diskrepanz zwischen fairem Wert und Preis am besten zu Ihrer eigenen Überzeugung und Risikotoleranz passt.

Glauben Sie, dass hinter der Geschichte von Waste Connections mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Waste Connections unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WCN

Advertisement