Advertisement

Ist die Wachstumsstory von Caterpillar mit dem Anstieg um 68% im Jahr 2025 bereits eingepreist?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Caterpillar nach seinem enormen Anstieg immer noch attraktiv ist, oder wenn Sie zu spät zur Party kommen, wird Ihnen diese Aufschlüsselung zeigen, was der aktuelle Preis wirklich wert ist.

- Die Aktie ist in der letzten Woche um 4,8 % und im letzten Monat um 6,0 % gestiegen und hat im bisherigen Jahresverlauf um beachtliche 67,7 % zugelegt, während sie im letzten Jahr um 55,0 % und in den letzten fünf Jahren um 270,0 % zugelegt hat.

- Diese Zuwächse wurden durch den anhaltenden Optimismus in Bezug auf die US-Infrastrukturausgaben und die weltweite Bautätigkeit sowie den Vorstoß von Caterpillar in margenstärkere Dienstleistungen und technologiegestützte Ausrüstung gestützt. Die Anleger reagierten auch auf Kommentare zu einer stärkeren Nachfrage in wichtigen Endmärkten und auf die Erwartung, dass groß angelegte industrielle Investitionszyklen mehr Spielraum haben könnten.

- Trotz dieses Hintergrunds erhält Caterpillar bei unseren Bewertungstests nur 1 von 6 Punkten. Dies deutet darauf hin, dass die meisten traditionellen Bewertungskennzahlen die Aktie als voll bewertet oder sogar als überbewertet ansehen. Im weiteren Verlauf dieses Artikels werden wir diese Methoden näher erläutern und gleichzeitig auf eine nuanciertere Betrachtungsweise der Bewertung hinweisen, auf die wir am Ende zurückkommen werden.

Caterpillar erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Caterpillar Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie dann auf den heutigen Tag abzinst, um den Zeitwert des Geldes und das Investitionsrisiko zu berücksichtigen.

Für Caterpillar beläuft sich der letzte freie Cashflow der letzten zwölf Monate auf etwa 8,3 Mrd. $. Die Analysten haben detaillierte Prognosen für die nächsten Jahre vorgelegt. Darüber hinaus extrapoliert Simply Wall St den Trend und kommt zu einem prognostizierten Free Cash Flow von etwa 19,1 Mrd. $ bis 2034. Diese Prognosen basieren auf einem zweistufigen Free Cash Flow to Equity-Ansatz, der mit einem höheren kurzfristigen Wachstum beginnt, bevor er sich im Laufe der Zeit auf ein reiferes Niveau einpendelt.

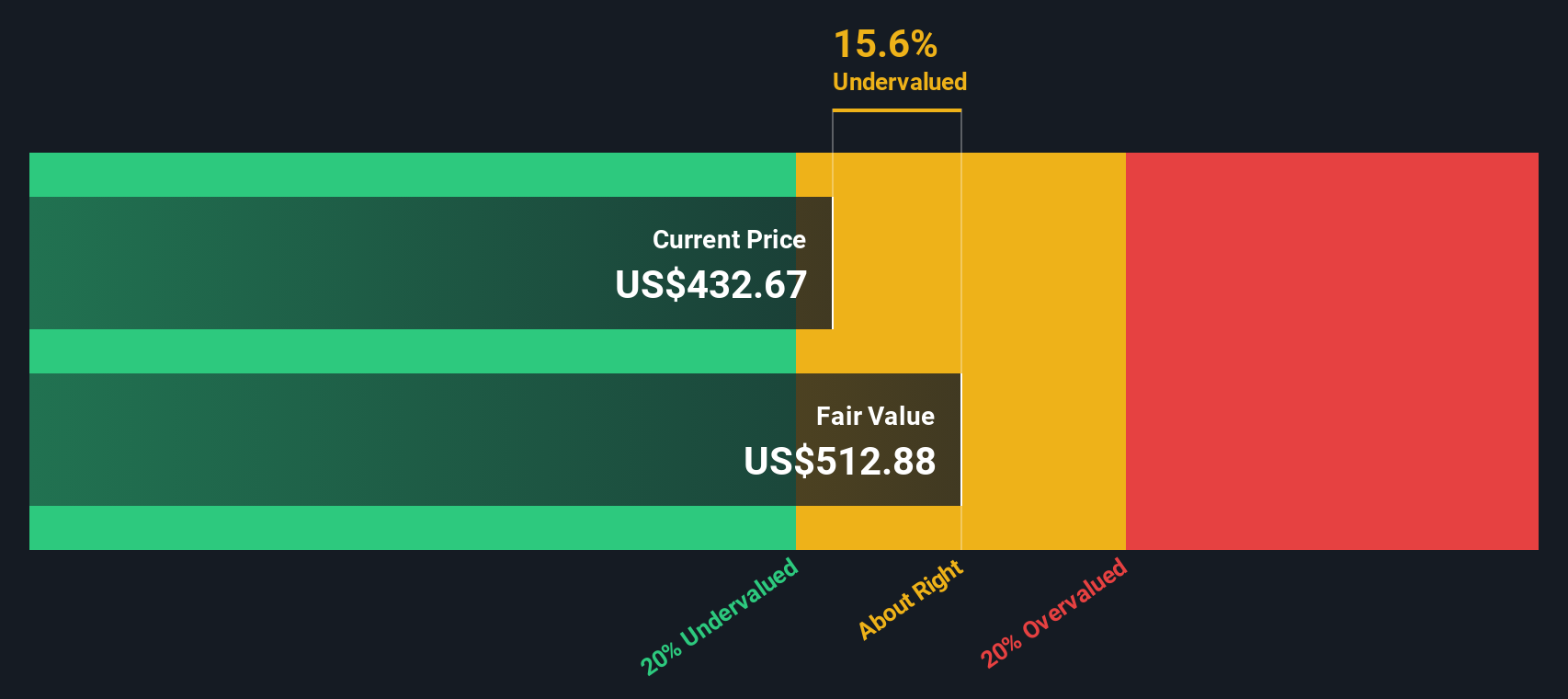

Nach Abzinsung all dieser künftigen Cashflows ergibt das Modell einen geschätzten inneren Wert von etwa 554,56 $ pro Aktie. Da das DCF-Modell darauf hindeutet, dass die Aktie etwa 8,8 % über ihrem fairen Wert liegt, ist Caterpillar auf dieser Cashflow-Basis nur leicht überbewertet und nicht übermäßig teuer.

Ergebnis: ÜBER RICHTIG

Caterpillar ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Caterpillar Kurs vs. Gewinn

Für profitable, reife Unternehmen wie Caterpillar ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Kurzformel dafür, was Anleger heute für einen Dollar aktueller Gewinne zu zahlen bereit sind. Es stellt natürlich eine Verbindung zwischen der Bewertung und dem erwarteten Gewinnwachstum sowie dem Risiko bzw. der Zyklizität der Erträge her.

Im Allgemeinen rechtfertigen Unternehmen mit schnellerem, zuverlässigerem Wachstum und geringerem Risiko tendenziell höhere KGVs, während langsamer wachsende oder volatilere Unternehmen in der Regel niedrigere Multiplikatoren verdienen. Caterpillar wird derzeit mit dem 30,44-fachen des Gewinns gehandelt und liegt damit sowohl über dem Durchschnitt der Maschinenbaubranche von etwa 25,48 als auch über dem Durchschnitt der Vergleichsgruppe von etwa 22,56. Dies deutet darauf hin, dass der Markt bereits einen Aufschlag für die Aussichten des Unternehmens zahlt.

Simply Wall St's Fair Ratio schätzt, wie ein besser angepasstes KGV angesichts des spezifischen Gewinnwachstumsprofils, der Margen, der Branche, der Größe und der Risikomerkmale von Caterpillar aussehen könnte. Dieses faire Verhältnis liegt bei etwa 41,36x und damit höher als das aktuelle Marktmultiple. Da es Wachstum und Risiko direkt einbezieht und sich nicht auf breit angelegte Peer- oder Branchenvergleiche stützt, kann es einen nuancierteren Maßstab liefern. Auf dieser Grundlage wird Caterpillar im Verhältnis zu seinem fairen Verhältnis als unterbewertet eingestuft.

Ergebnis: UNTERBETEILT

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Caterpillar-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Dabei handelt es sich um einfache Geschichten, die Ihre Sicht auf ein Unternehmen mit spezifischen Prognosen für künftige Umsätze, Gewinne und Gewinnspannen verbinden und diese Geschichte dann in einen fairen Wert übersetzen, den Sie mit dem heutigen Aktienkurs vergleichen können.

Bei Simply Wall St befinden sich die Narratives auf der Community-Seite und sind leicht zugänglich gestaltet. Sie können schnell erkennen, wie die Geschichte eines Unternehmens, die Zahlen hinter dieser Geschichte und der daraus resultierende faire Wert zusammenpassen, um Ihnen bei der Entscheidung zu helfen, ob Sie kaufen, halten oder verkaufen sollten.

Da Narratives immer dann aktualisiert werden, wenn neue Informationen eintreffen, z. B. Quartalsergebnisse, wichtige Nachrichten oder Änderungen der Analystenerwartungen, bleiben sie aktuell und können Ihre Fair-Value-Ansicht aktualisieren, ohne dass Sie Ihr gesamtes Modell von Grund auf neu erstellen müssen.

Für Caterpillar beispielsweise könnte ein Narrativ von einer starken Nachfrage nach Infrastruktur und Rechenzentren mit steigenden Margen ausgehen und einen fairen Wert von etwa 588 $ pro Aktie unterstützen. Ein vorsichtigeres Narrativ, das sich auf tariflichen Gegenwind und Margendruck konzentriert, könnte auf einen fairen Wert von etwa 350 $ hindeuten, was verdeutlicht, wie unterschiedliche Sichtweisen auf ein und dasselbe Unternehmen zu sehr unterschiedlichen Anlageentscheidungen führen können.

Glauben Sie, dass hinter der Geschichte von Caterpillar noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Caterpillar unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CAT

Advertisement