Advertisement

Was der Margendruck von Axon Enterprise (AXON) inmitten hoher F&E-Ausgaben für die Aktionäre bedeutet

Simply Wall St

Rezensiert von Sasha Jovanovic

- In den letzten Monaten meldete Axon Enterprise ein starkes Umsatzwachstum, das durch die Nachfrage nach TASER 10, Axon Body 4 und Drohnenabwehrsystemen angekurbelt wurde, auch wenn höhere Betriebskosten und Margendruck das Quartalsergebnis belasteten.

- Gleichzeitig hat Axons Umstellung auf eine Struktur für Connected Devices und Software & Services in Verbindung mit Insider-Aktienverkäufen und gemischten Analystenreaktionen den Fokus der Anleger darauf gelenkt, wie sich die kapitalintensiven Wachstumspläne des Unternehmens mit einer sehr hohen Bewertung und steigenden Kosten vertragen.

- Wir werden nun untersuchen, wie der Margendruck von Axon inmitten umfangreicher F&E-Investitionen das zuvor wachstumsorientierte Investment-Narrativ umgestaltet.

Diese 12 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Axon Enterprise Investment Narrative Zusammenfassung

Wenn Sie Axon heute besitzen möchten, müssen Sie daran glauben, dass das nahezu monopolistische TASER-Geschäft und das expandierende Cloud-Ökosystem steigende Kosten, den Druck durch Zölle und ein sehr hohes Kursmultiple ausgleichen können. Die jüngste Margenkompression, Insiderverkäufe und ein starker Aktienrückgang haben den wichtigsten kurzfristigen Katalysator nicht verändert, nämlich die Umsetzung des Wachstumsplans in den Bereichen Connected Devices und Software & Services. Das größte unmittelbare Risiko besteht nach wie vor darin, dass die erhöhten Ausgaben und niedrigeren Margen länger anhalten, als es den Anlegern derzeit lieb ist.

Die vom Unternehmen für 2025 angehobene Umsatzprognose von etwa 2,74 Milliarden US-Dollar, die auf ein Wachstum von etwa 31 % gegenüber dem Vorjahr hindeutet, steht im Mittelpunkt dieser Spannung. Dieser Ausblick verdeutlicht, wie die schnelle Akzeptanz von TASER 10, Axon Body 4 und Drohnenabwehrwerkzeugen das Umsatzwachstum unterstützen kann, aber er erhöht auch die Risiken, wenn Kosten, Zölle und hohe F&E-Investitionen weiterhin die Erträge belasten und die Bewertung unter Druck halten.

Hinter der Wachstumsstory von Axon müssen die Anleger jedoch auch das Risiko abwägen, dass steigende Zölle und Herstellungskosten die Margen und den Wert des Unternehmens weiter drücken...

Lesen Sie den vollständigen Bericht über Axon Enterprise (kostenlos!)

Der Bericht von Axon Enterprise prognostiziert einen Umsatz von 4,6 Mrd. $ und einen Gewinn von 476,0 Mio. $ bis 2028. Das bedeutet ein jährliches Umsatzwachstum von 24,3 % und einen Gewinnanstieg von $149,7 Millionen gegenüber den heutigen $326,3 Millionen.

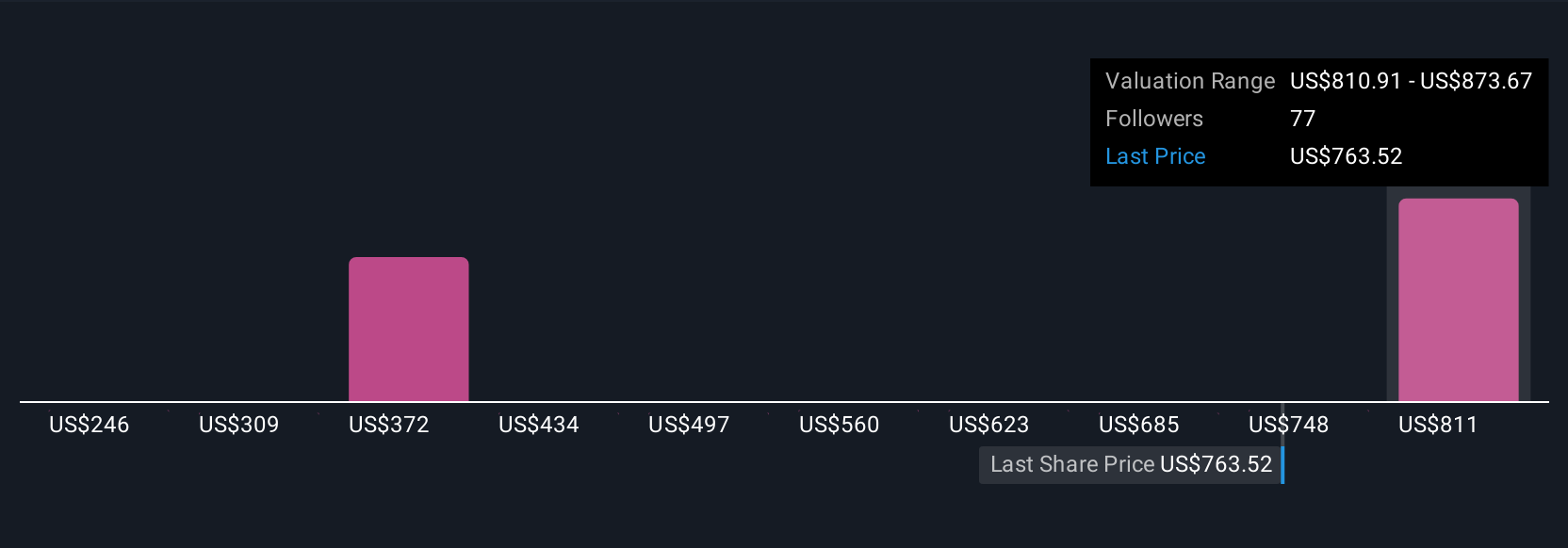

Entdecken Sie, wie die Prognosen von Axon Enterprise einen fairen Wert von 822,50 $ ergeben, was einem Aufwärtspotenzial von 49 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Neun Mitglieder der Simply Wall St Community sehen den fairen Wert von Axon zwischen etwa 400 und 835 US-Dollar pro Aktie, was sehr unterschiedliche Erwartungen widerspiegelt. Wenn man dies mit dem kostentreibenden Margendruck und dem hohen Umsatzmultiplikator von Axon vergleicht, wird deutlich, warum viele Investoren überdenken, was sie für dieses Wachstums- und Risikoniveau zu zahlen bereit sind.

Entdecken Sie 9 weitere Fair-Value-Schätzungen zu Axon Enterprise - warum die Aktie bis zu 52 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihre eigene Axon Enterprise-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Axon Enterprise-Forschung ist unsere Analyse, die 2 wichtige Vorteile und 3 wichtige Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Axon Enterprise-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Axon Enterprise auf einen Blick zu beurteilen.

Suchen Sie nach einer neuen Perspektive?

Early Mover sind bereits aufmerksam geworden. Sehen Sie sich die Aktien an, die sie im Visier haben, bevor sie sich aus dem Staub machen:

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- KI ist dabei, das Gesundheitswesen zu verändern. Diese 30 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Milliarden Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Axon Enterprise unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AXON

Advertisement