Advertisement

Ist jetzt ein guter Zeitpunkt, um Wells Fargo nach der 22,6%igen Rallye im Jahr 2024 neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Wells Fargo ein Schnäppchen ist, überbewertet oder irgendwo dazwischen? Schauen wir uns an, was den Wert dieser großen Bankaktie wirklich ausmacht.

- Die Aktien von Wells Fargo sind in diesem Jahr bisher um 22,6 % und in den letzten zwölf Monaten um beeindruckende 25,5 % gestiegen, wobei in der vergangenen Woche nur ein leichter Rückgang von 1,1 % zu verzeichnen war. Dies deutet auf eine gewisse anhaltende Volatilität hin.

- In den jüngsten Schlagzeilen wird auf die anhaltenden Bemühungen von Wells Fargo hingewiesen, seine Ertragsströme zu diversifizieren und den Betrieb weiter zu rationalisieren. Diese Entwicklungen fallen mit dem branchenweiten Optimismus über steigende Zinssätze zusammen. Auch die Diskussionen über die Regulierung und strategische Investitionen haben Wells Fargo auf dem Radar der Anleger gehalten, die sich mit dem nächsten Kapitel im US-Bankenwesen befassen.

- Auf unserer 6-stufigen Bewertungsskala erhält Wells Fargo die Note 3/6. Das bedeutet, dass das Unternehmen bei der Hälfte der von uns untersuchten Kennzahlen derzeit unterbewertet ist. Aber was sagen diese Kennzahlen wirklich aus, und gibt es eine intelligentere Methode, den Kurs von Wells Fargo zu bewerten? Wir werden die üblichen Bewertungsmethoden aufschlüsseln und im weiteren Verlauf des Artikels einen noch aufschlussreicheren Ansatz aufdecken.

Ansatz 1: Analyse der Wells Fargo-Überschussrendite

Das Excess-Returns-Bewertungsmodell misst den Wert eines Unternehmens, indem es untersucht, wie viel Gewinn es aus seinem eigenen investierten Kapital erwirtschaftet, und zwar über die erforderlichen Eigenkapitalkosten hinaus. Dieser Ansatz konzentriert sich auf die langfristige Fähigkeit von Wells Fargo, Renditen zu erwirtschaften, die über die Anforderungen der Aktionäre hinausgehen, und nicht nur auf kurzfristige Gewinne oder Wachstumsprognosen.

Für Wells Fargo verwendet die Excess-Returns-Methode die folgenden Kennzahlen:

- Buchwert: 52,25 $ pro Aktie

- Stabiler Gewinn pro Aktie (EPS): 7,21 $ pro Aktie (aus den von den Analysten gewichteten Schätzungen der künftigen Eigenkapitalrendite)

- Eigenkapitalkosten: $4,58 pro Aktie

- Überschussrendite: $2,63 pro Aktie

- Durchschnittliche Eigenkapitalrendite: 12,92 %.

- Stabiler Buchwert: $55,82 pro Aktie (aus Analystenschätzungen)

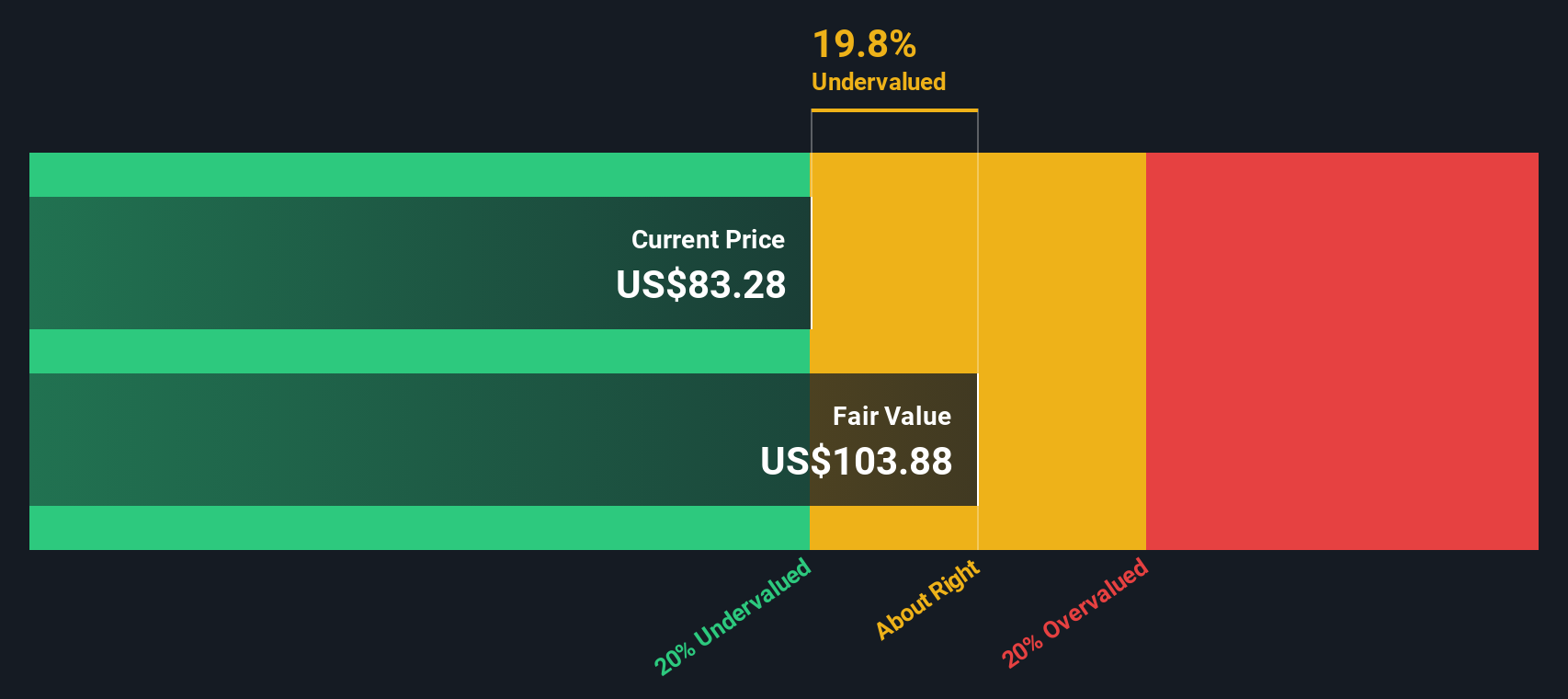

Diese Zahlen deuten darauf hin, dass Wells Fargo kontinuierlich mehr mit seinem Eigenkapital verdient, als die Anleger für die Übernahme von Risiken verlangen würden, was ein vielversprechendes Zeichen für finanzielle Gesundheit ist. Das Excess-Returns-Modell schätzt den inneren Wert von Wells Fargo auf ein Niveau, das darauf hindeutet, dass die Aktie mit einem Abschlag von 20,9 % auf ihren berechneten fairen Wert gehandelt wird. Das bedeutet, dass Wells Fargo nach dieser Methode derzeit unterbewertet zu sein scheint.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Wells Fargo um 20,9% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 878 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Wells Fargo Kurs vs. Gewinn

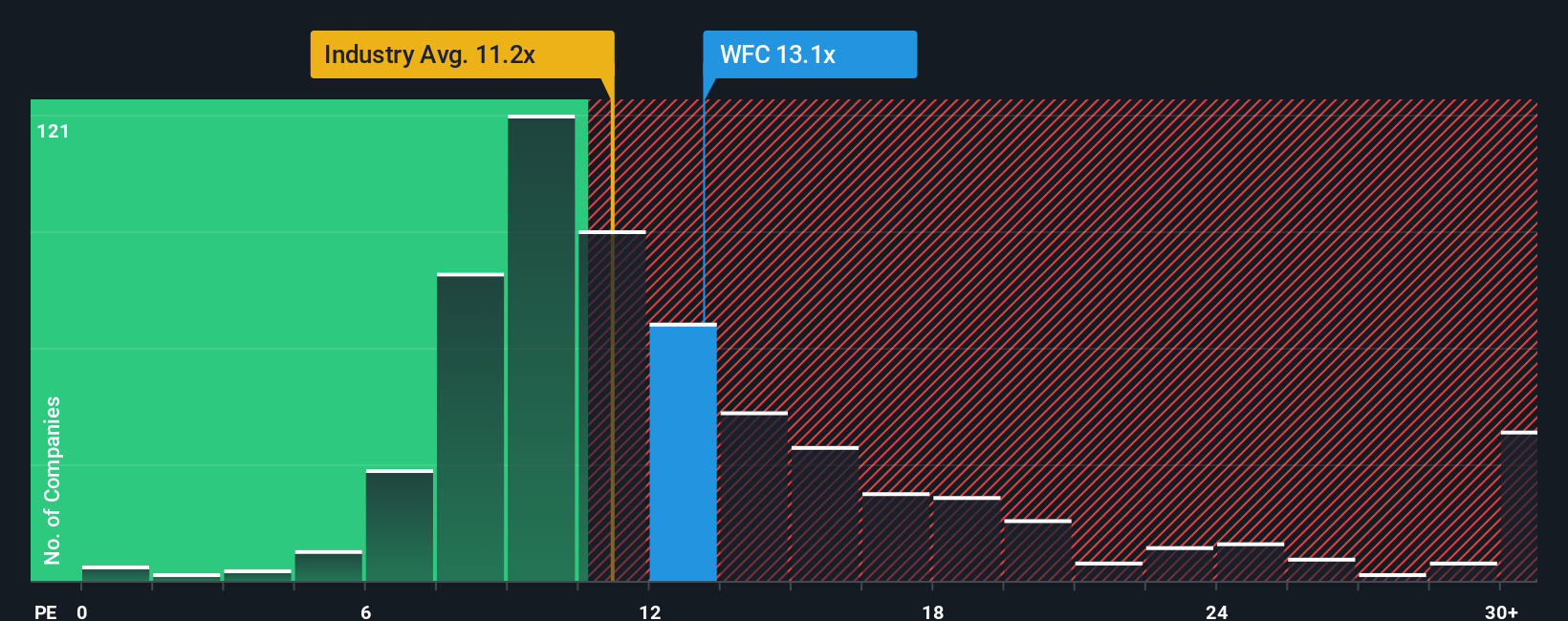

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für etablierte und profitable Unternehmen wie Wells Fargo, da es den Marktpreis eines Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Dies macht es zu einer effizienten Methode für Investoren, um zu beurteilen, ob sie einen angemessenen Preis für jeden Dollar an zukünftigem Gewinn zahlen.

Im Allgemeinen wird das KGV eines Unternehmens sowohl durch sein erwartetes Wachstum als auch durch sein Risikoprofil bestimmt. Höhere Wachstumsaussichten können ein höheres KGV rechtfertigen, während größere Risiken ein niedrigeres rechtfertigen können. Es ist wichtig, ein Unternehmen nicht nur mit seinen direkten Konkurrenten, sondern auch mit breiteren Branchen-Benchmarks zu vergleichen, um zu verstehen, ob seine aktuelle Bewertung gerechtfertigt ist.

Wells Fargo wird derzeit mit einem KGV von 13,52x gehandelt. Zum Vergleich: Der Durchschnitt der amerikanischen Banken liegt bei 11,10x, und die Vergleichsgruppe von Wells Fargo liegt bei 12,43x. Diese Zahlen zeigen, dass Wells Fargo mit einem bescheidenen Aufschlag sowohl gegenüber der Branche als auch gegenüber seinen Konkurrenten gehandelt wird, was den Optimismus hinsichtlich seines Wachstums oder seiner Stabilität widerspiegeln könnte.

Das von Simply Wall St ermittelte "faire Verhältnis" für Wells Fargo beträgt 13,92x. Dieser Wert berücksichtigt viel mehr als der Standard-Branchenansatz, einschließlich des Gewinnwachstums des Unternehmens, des Risikoprofils, der Gewinnspanne, der Größe und der Branchendynamik. Im Gegensatz zu einfachen Vergleichen zielt das faire Verhältnis darauf ab, einen ganzheitlichen Blick darauf zu werfen, was ein gerechtfertigter Multiplikator für das Unternehmen zum jetzigen Zeitpunkt wäre.

Da das aktuelle KGV von Wells Fargo (13,52x) sehr nahe am fairen Verhältnis (13,92x) liegt, scheint die Aktie auf der Grundlage dieser Kennzahl in etwa richtig bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1403 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Wells Fargo-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Geschichte über ein Unternehmen, in der Sie Ihre Sichtweise der Zukunft des Unternehmens mit den wichtigen Zahlen verbinden, z. B. mit dem, was Sie für den fairen Wert halten, und mit Ihren eigenen Prognosen zu Umsatz, Gewinn und Gewinnspanne.

Anstatt das KGV oder die Zielvorgaben der Analysten einfach für bare Münze zu nehmen, können Sie mit Narratives erklären, warum Sie glauben, dass sich Wells Fargo auf eine bestimmte Weise entwickeln wird, und Ihre Sicht des Unternehmens mit einer Finanzprognose und dem daraus resultierenden fairen Wert verknüpfen. Dies macht Ihre Investitionsüberlegungen transparenter und nachvollziehbarer.

Mit der Narratives-Funktion von Simply Wall St, die ab sofort auf unserer Community-Seite zur Verfügung steht und von Millionen genutzt wird, können Sie ganz einfach Ihr eigenes Szenario für Wells Fargo erstellen, verfolgen, wie Ihr fairer Wert im Vergleich zum Marktpreis abschneidet, und sehen, wie sich neue Nachrichten und Gewinnaktualisierungen auf Ihren Ausblick auswirken. Diese Aktualisierungen erfolgen automatisch und in Echtzeit.

Narratives helfen Ihnen bei Ihrer Kauf- oder Verkaufsentscheidung, indem sie zeigen, ob Ihr fairer Wert über oder unter dem aktuellen Kurs liegt, und sie werden aktualisiert, sobald neue Informationen eintreffen, so dass Ihre Entscheidungen immer auf den neuesten Daten beruhen.

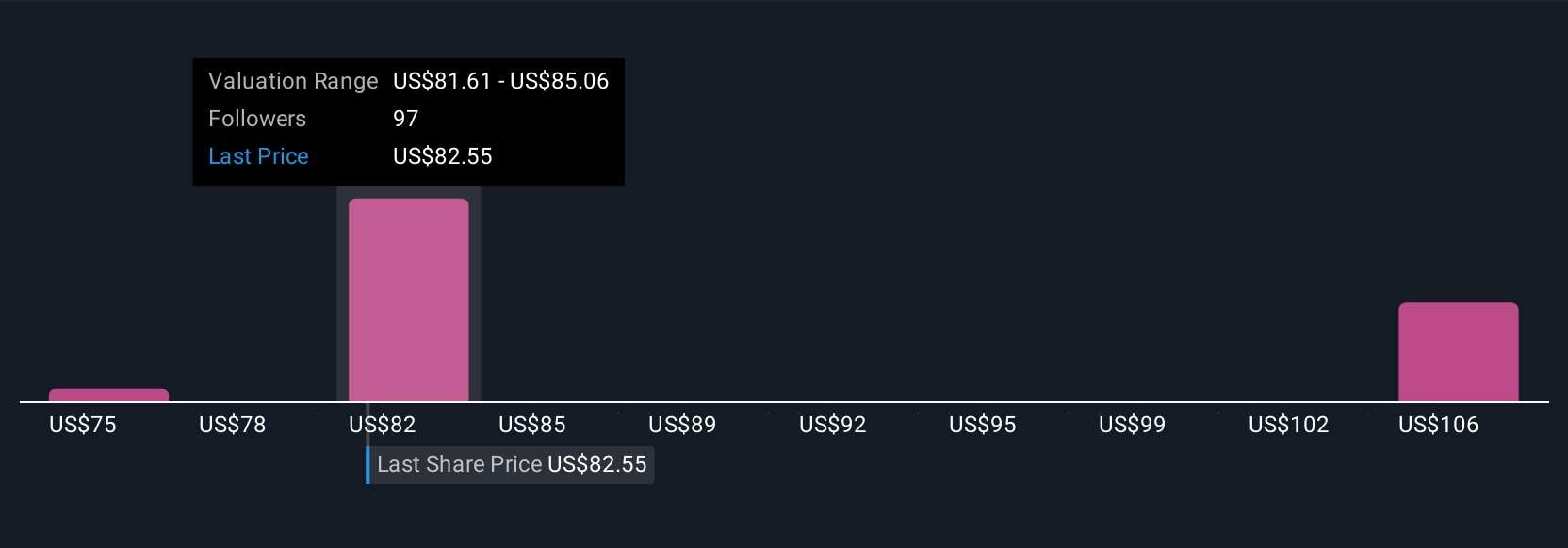

Beispielsweise haben einige Investoren Wells Fargo kürzlich mit 93,13 $ oder 74,70 $ bewertet, je nach ihrer Einschätzung des zukünftigen Gewinnwachstums, der Margen und des Gegenwinds im Bankensektor.

Für Wells Fargo präsentieren wir eine Vorschau auf zwei führende Wells Fargo-Narrativen:🐂 Wells Fargo Bull CaseFairer Wert: 93,13 $

Aktueller Kurs liegt 7,6% unter dem fairen Wert

Wachstumsrate des Umsatzes: 6.93%

- Die jüngsten regulatorischen Beschränkungen wurden aufgehoben, was ein aggressives Bilanzwachstum ermöglicht und diversifizierte Ertragsströme unterstützt.

- Strategische digitale Initiativen und Technologieinvestitionen sorgen für höhere Margen und eine verbesserte Wettbewerbsfähigkeit. Die Ausweitung des Wealth Managements dürfte ebenfalls zu stabileren langfristigen Gewinnen beitragen.

- Der Konsens der Analysten geht von einem moderaten Umsatz- und Gewinnwachstum aus, wobei der faire Wert 7,6 % über dem aktuellen Kurs liegt. Sie warnen davor, die Ausführungsrisiken und den anhaltenden regulatorischen Druck zu überwachen.

Fairer Wert: 74,70 $

Aktueller Kurs liegt 15,1 % über dem fairen Wert

Wachstumsrate des Umsatzes: 3.0%

- Trotz des niedrigen Kurs-Gewinn-Verhältnisses können die bescheidenen Wachstumserwartungen und die schwierigen wirtschaftlichen Bedingungen rechtfertigen, dass Wells Fargo unter dem breiteren Marktmultiple gehandelt wird.

- Die Flaute in Schlüsselsektoren wie dem Wohnungsbau und der verarbeitenden Industrie beeinträchtigt nach wie vor die kurzfristigen Chancen, auch wenn das Management beabsichtigt, aus potenziellen regulatorischen Änderungen Kapital zu schlagen.

- Auch wenn starke Fundamentaldaten und ein großer Kundenstamm für eine Unterbewertung sprechen, ist angesichts des nur mäßigen prognostizierten Umsatz- und Gewinnwachstums weiterhin Vorsicht geboten.

Glauben Sie, dass Wells Fargo noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wells Fargo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WFC

Advertisement