Advertisement

Ist es jetzt an der Zeit, Wells Fargo nach seinem Vorstoß zur Verschlankung der Geschäftsabläufe zu überdenken?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Wells Fargo im Moment wirklich ein gutes Geschäft ist? Da sind Sie bestimmt nicht allein. Die Aktie hat mehr zu bieten als nur ihr aktuelles Preisschild.

- Der Aktienkurs ist in der letzten Woche um 2,9 % gestiegen, hat aber im letzten Monat leicht um 0,5 % nachgegeben. Dennoch ist der Kurs seit Jahresbeginn um beachtliche 21,9 % gestiegen, was ein Muster der Erholung und des wiedergewonnenen Vertrauens der Anleger zeigt.

- In den letzten Wochen wurde in den Schlagzeilen hervorgehoben, dass Wells Fargo eine Vereinfachung seiner Geschäftsabläufe anstrebt und sich mit langjährigen Altlasten befasst. Diese Schritte werden von Analysten und Anlegern genau beobachtet. Diese Entwicklungen liefern einen wichtigen Kontext für die Dynamik der Aktie der Bank und könnten eine Rolle bei der künftigen Risikowahrnehmung spielen.

- Auf unserer Bewertungsskala erhält Wells Fargo eine 3 von 6 Punkten für unterbewertet, was solide, aber nicht spektakulär ist. Im Folgenden werden wir die verschiedenen Möglichkeiten zur Bewertung der Aktie aufschlüsseln und aufzeigen, warum die gängigsten Ansätze nicht immer ein vollständiges Bild vermitteln.

Ansatz 1: Wells Fargo Excess Returns Analyse

Das Modell der Überschussrendite konzentriert sich darauf, wie viel Gewinn ein Unternehmen über die erforderliche Mindestrendite für seine Aktionäre hinaus erwirtschaftet. Im Wesentlichen misst es den Wert, den Wells Fargo über seine Eigenkapitalkosten hinaus geschaffen hat, und gibt einen klaren Überblick darüber, ob die Bank ihr Kapital effektiv einsetzt.

Für Wells Fargo sind die Schlüsselzahlen aufschlussreich. Der Buchwert des Unternehmens pro Aktie liegt bei 52,25 $, mit einer stabilen Schätzung des Gewinns pro Aktie (EPS) von 7,29 $, basierend auf den Prognosen von 17 Analysten. Die berechneten Eigenkapitalkosten liegen bei 4,60 $ pro Aktie, was bedeutet, dass Wells Fargo eine Überrendite von 2,68 $ pro Aktie erzielt. Die durchschnittliche Eigenkapitalrendite der Bank liegt bei gesunden 12,98 %, und der stabile Buchwert wird nach den langfristigen Konsensschätzungen voraussichtlich 56,11 $ erreichen.

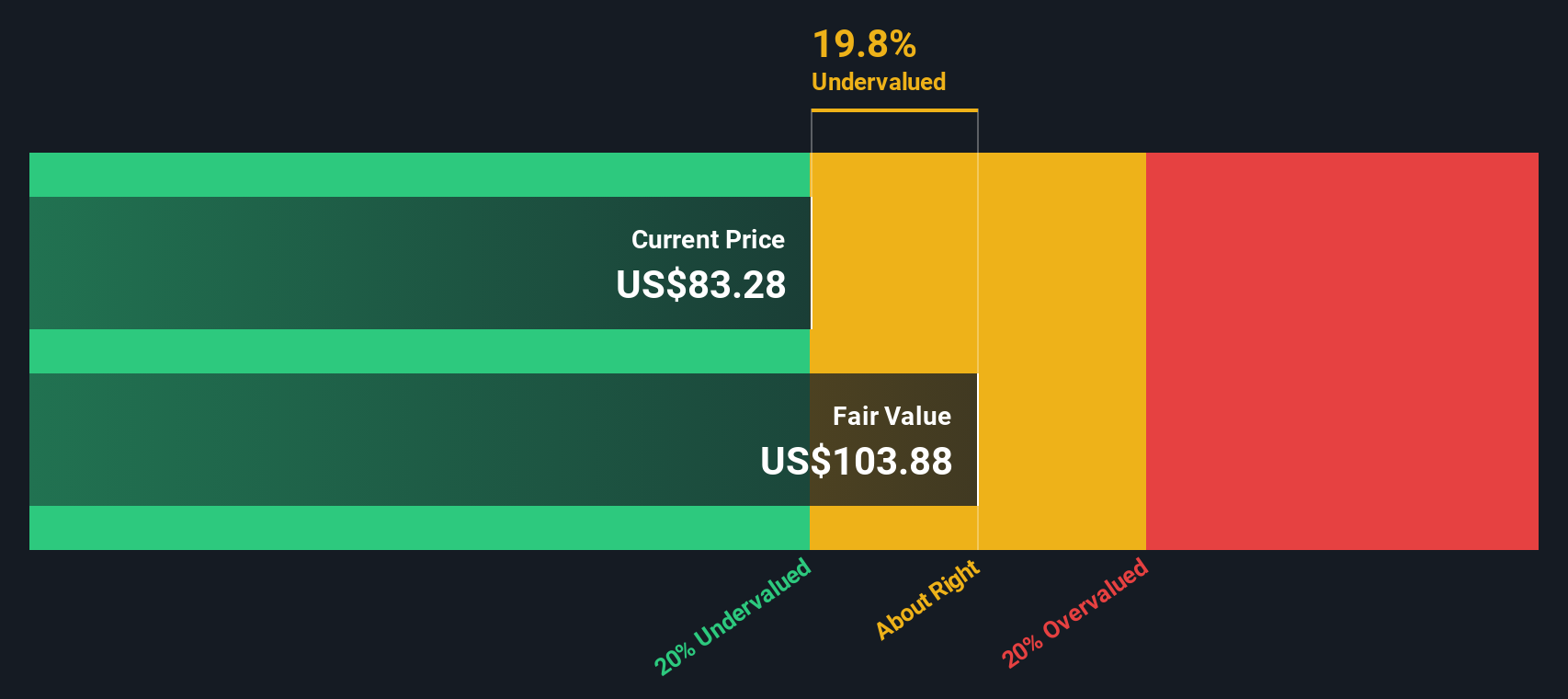

Auf der Grundlage dieses Modells deutet der innere Wert darauf hin, dass die Aktie mit einem Abschlag von 22,5 % zum fairen Wert gehandelt wird. Dieser erhebliche Abstand deutet darauf hin, dass Wells Fargo unterbewertet ist, wenn man bedenkt, dass das Unternehmen in der Lage ist, im Vergleich zu seinen Eigenkapitalkosten überdurchschnittliche Renditen auf das investierte Kapital zu erzielen.

Ergebnis: UNTERBELASTET

Unsere Excess-Returns-Analyse legt nahe, dass Wells Fargo um 22,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 923 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Wells Fargo Kurs vs. Gewinn

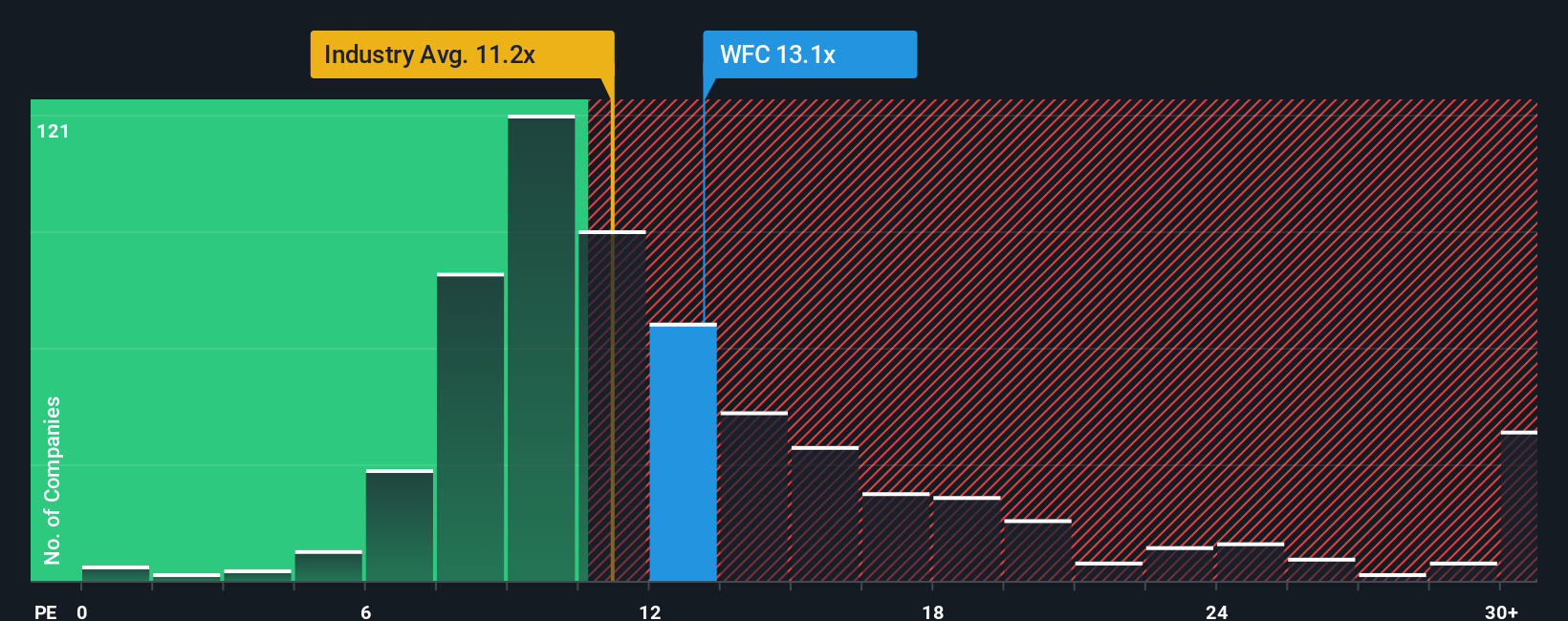

Für profitable Unternehmen wie Wells Fargo ist das Kurs-Gewinn-Verhältnis (KGV) eine bewährte Bewertungskennzahl. Es gibt Aufschluss darüber, wie viel die Anleger bereit sind, für jeden Dollar des Unternehmensgewinns zu zahlen, und ist besonders hilfreich für etablierte, konstant gewinnbringende Banken. Ein "normales" oder faires KGV wird von den Erwartungen an das künftige Wachstum und den Risiken im Zusammenhang mit diesen Gewinnen beeinflusst. Unternehmen mit höheren Wachstumserwartungen oder geringerem Risiko weisen tendenziell höhere Multiplikatoren auf.

Wells Fargo wird derzeit mit einem KGV von 13,45x gehandelt. Verglichen mit dem Durchschnitt der Vergleichsunternehmen (12,68) und dem Branchendurchschnitt (11,40) liegt das KGV von Wells Fargo zwar etwas höher, aber immer noch in einem für einen großen, stabilen Kreditgeber angemessenen Bereich. Diese kleinen Unterschiede spiegeln in der Regel subtile Variationen bei den erwarteten Wachstumsraten, Gewinnmargen oder Risikoprofilen wider und können ein Zeichen dafür sein, wie der Markt Wells Fargo im Vergleich zu seinen Konkurrenten einschätzt.

Das von Simply Wall St ermittelte faire Verhältnis für Wells Fargo liegt bei 14,08x. Diese firmeneigene Kennzahl ist aufschlussreicher als einfache Peer- oder Branchenvergleiche, da sie das erwartete Gewinnwachstum des Unternehmens, Risiken, Gewinnspannen, Branchennormen und die Marktkapitalisierung berücksichtigt. Durch die Einbeziehung dieser Elemente bietet das faire Verhältnis einen maßgeschneiderten Maßstab dafür, was Anleger für die Erträge von Wells Fargo auf dem heutigen Markt zu zahlen erwarten sollten.

Auf der Grundlage dieser Analyse liegt das aktuelle KGV von Wells Fargo mit 13,45x knapp unter dem fairen Verhältnis von 14,08x, was darauf hindeutet, dass die Aktie angesichts ihrer Wachstumsaussichten und ihres Risikoprofils zu einer angemessenen Bewertung gehandelt wird.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahren Chancen woanders liegen? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Wells Fargo-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor.

Ein Narrativ ist Ihre persönliche Geschichte über ein Unternehmen, die das, was Sie über die Zukunft des Unternehmens glauben, wie z. B. Umsatzwachstum, Gewinnmargen oder Risiken, mit einer Reihe von Finanzprognosen und einem geschätzten fairen Wert verbindet.

Auf der Plattform von Simply Wall St, die von Millionen von Anlegern genutzt wird, können Narratives über die Community-Seite leicht erkundet oder erstellt werden. So können Sie sehen, wie Ihre oder die Meinung anderer mit den Zahlen der Aktie übereinstimmt.

Narrative helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie den fairen Wert jedes Narrativs mit dem aktuellen Aktienkurs vergleichen und automatisch aktualisiert werden, sobald Nachrichten, Gewinnberichte oder neue Daten eintreffen. So bleibt Ihre Perspektive aktuell und handlungsfähig.

Während beispielsweise einige Anleger den fairen Wert von Wells Fargo aufgrund des robusten Gebührenwachstums und der verbesserten Rentabilität bei 93,54 $ sehen, sehen andere einen fairen Wert, der näher bei 72,00 $ liegt, und berücksichtigen dabei den Gegenwind im Sektor und das Wettbewerbsrisiko. Mit dem von Ihnen gewählten Narrativ können Sie selbstbewusst auf das Szenario reagieren, an das Sie am meisten glauben.

Für Wells Fargo finden Sie hier eine Vorschau auf zwei führende Wells Fargo Narrative:

Fairer Wert: 93,54 $

Der aktuelle Kurs liegt 8,53 % unter dem fairen Wert

Prognostiziertes Umsatzwachstum: 7,01%

- Da die regulatorischen Beschränkungen aufgehoben wurden, kann Wells Fargo seine Bilanz ausweiten und seine Einnahmen über Einlagen, Kredite und Vermögensverwaltung diversifizieren.

- Investitionen in digitales Banking, Technologie und Kostendisziplin können die Margen, die Kundenzufriedenheit und das langfristige Ertragspotenzial verbessern.

- Analysten prognostizieren ein stetiges Umsatz- und Ertragswachstum, sehen jedoch potenzielle Risiken durch den Wettbewerb, das Tempo der digitalen Transformation und das sich verändernde Verbraucherverhalten.

Fairer Wert: $74,70

Aktueller Kurs liegt 14,54 % über dem fairen Wert

Prognostiziertes Umsatzwachstum: 3.0%

- Die Aktie von Wells Fargo erscheint aufgrund des im Vergleich zum Markt niedrigeren Kurs-Gewinn-Verhältnisses unterbewertet, obwohl einige ein bescheidenes Wachstum erwarten.

- Die Bank steht vor Herausforderungen durch langsame Wirtschaftssektoren, profitiert aber von einem großen Kundenstamm, niedrigen Finanzierungskosten und einem möglichen Ende der von den Aufsichtsbehörden auferlegten Wachstumsgrenzen.

- Strategische Investitionen und starke Fundamentaldaten können die künftige Rentabilität unterstützen, aber die Realisierung hängt von allgemeinen wirtschaftlichen Verbesserungen und regulatorischen Änderungen ab.

Glauben Sie, dass die Geschichte von Wells Fargo noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wells Fargo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WFC

Advertisement