Advertisement

Ist JPMorgan nach dem Ausbau des digitalen Bankgeschäfts bereit für eine weitere Rallye?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob JPMorgan Chase unterbewertet oder bereit für neue Höchststände ist? Damit sind Sie nicht allein. Viele Anleger stellen sich die gleiche Frage, da die Aktie immer wieder für Schlagzeilen sorgt.

- Der Aktienkurs von JPMorgan ist in der vergangenen Woche um 5,1 % gestiegen und hat seit Jahresbeginn um 30,4 % zugelegt, nachdem er in den letzten fünf Jahren einen beeindruckenden Zuwachs von 192,5 % verzeichnet hatte.

- Zu den jüngsten Nachrichten gehören der Vorstoß von JPMorgan in das digitale Banking und die Expansion in neue Vermögensverwaltungsmärkte, die beide das Vertrauen in zukünftiges Wachstum signalisieren. Die Maßnahmen des Unternehmens sorgen für Aufsehen um seine langfristigen Aussichten und prägen die Erwartungen der Anleger.

- Auf unserer Bewertungsskala erhält JPMorgan Chase nur 2 von 6 Punkten für unterbewertet, aber es gibt mehr als eine Möglichkeit, eine Aktie zu bewerten. Am Ende dieses Artikels werden wir einen klügeren Ansatz aufzeigen, um die wirkliche Chance zu finden.

JPMorgan Chase erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

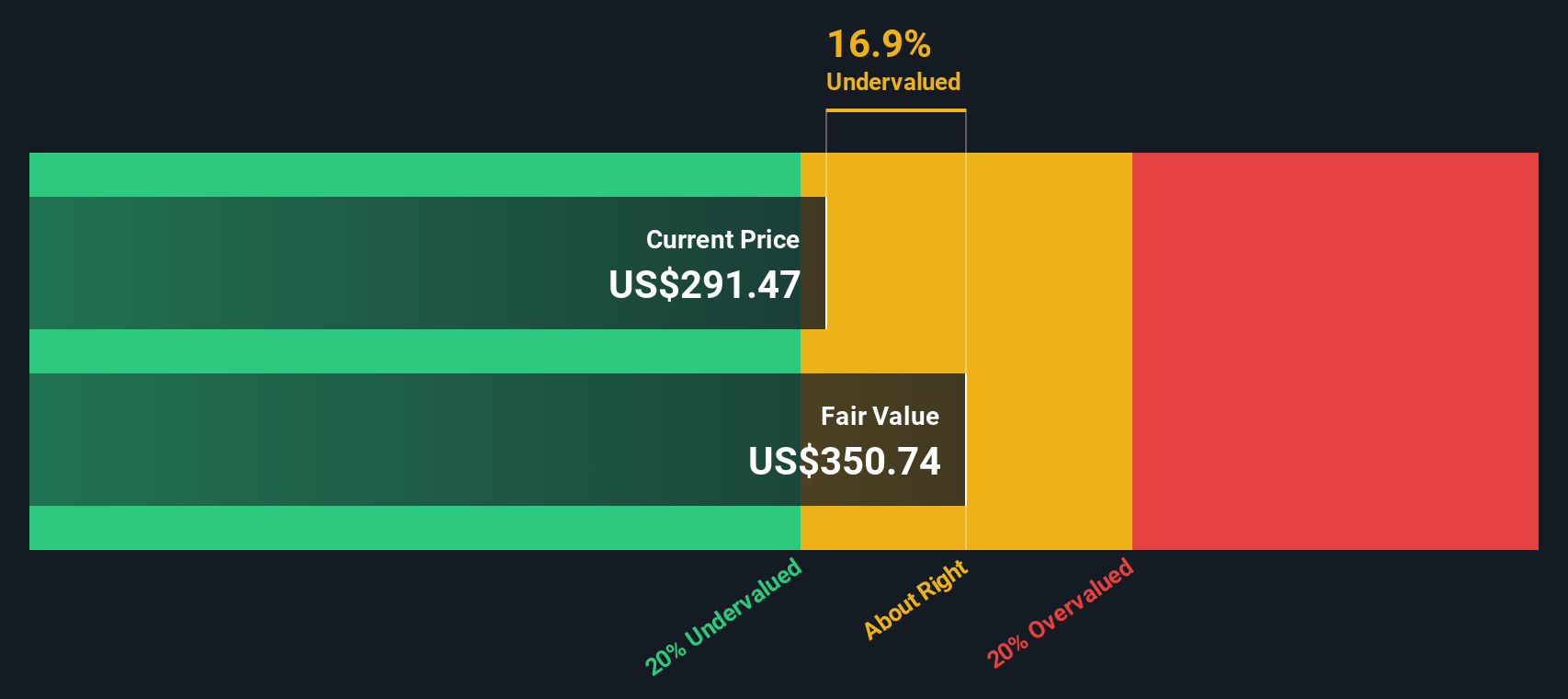

Ansatz 1: JPMorgan Chase Excess Returns Analyse

Das Excess-Returns-Bewertungsmodell untersucht, wie effektiv ein Unternehmen Renditen auf sein investiertes Kapital erwirtschaften kann, die über seinen Eigenkapitalkosten liegen. Bei JPMorgan Chase konzentriert sich diese Methode auf das Verhältnis zwischen dem Buchwert je Aktie, der erwarteten Ertragskraft des Unternehmens und den Kosten, die die Aktionäre als Gegenleistung für ihre Investition verlangen.

Nach den jüngsten Schätzungen liegt der Buchwert von JPMorgan Chase bei 124,96 $ pro Aktie, und der stabile Gewinn pro Aktie (EPS) wird auf der Grundlage der künftigen Eigenkapitalrenditeprognosen von 13 Analysten auf 22,49 $ geschätzt. Die Eigenkapitalkosten, die die von den Aktionären erwartete Mindestrendite messen, liegen bei 11,10 $ pro Aktie. Die sich daraus ergebende Überschussrendite, die den über diese Kosten hinaus geschaffenen Wert darstellt, beträgt 11,40 $ je Aktie, was einer durchschnittlichen Eigenkapitalrendite von 16,63 % entspricht. Analysten gehen davon aus, dass der stabile Buchwert in den kommenden Jahren auf 135,24 $ je Aktie steigen wird.

Daraus ergibt sich ein geschätzter innerer Wert, der 14,4 % über dem aktuellen Aktienkurs liegt, was darauf hindeutet, dass der Markt das künftige Ertragspotenzial von JPMorgan möglicherweise unterbewertet. Der aktuelle Aktienkurs bietet einen deutlichen Abschlag im Vergleich zu den von diesem Modell berechneten Überrenditen.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass JPMorgan Chase um 14,4% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 915 weitere unterbewertete Aktien auf Basis des Cashflows.

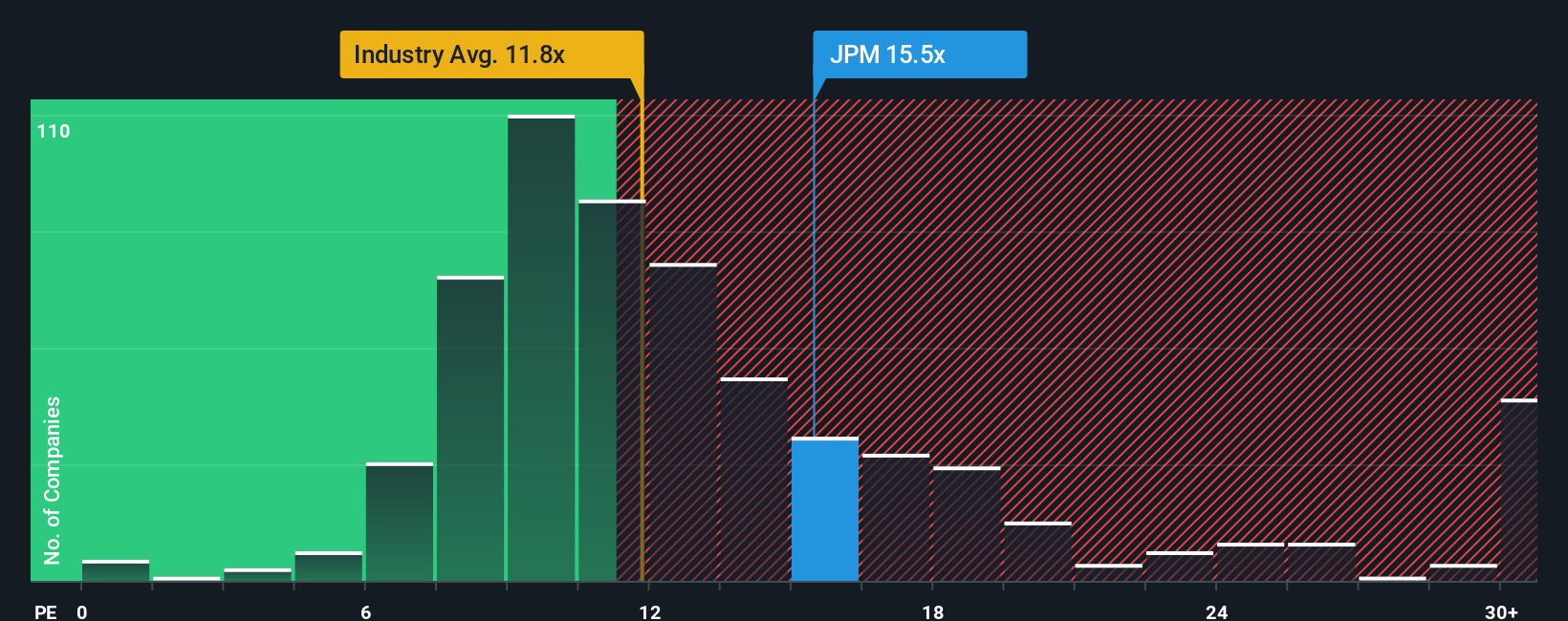

Ansatz 2: JPMorgan Chase Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie JPMorgan Chase verwendet. Es ermöglicht den Anlegern zu beurteilen, wie viel sie für jeden Dollar aktueller Gewinne zahlen. Da JPMorgan kontinuierlich stabile Gewinne erwirtschaftet, liefert das KGV eine relevante Momentaufnahme, wie der Markt die Ertragskraft des Unternehmens heute bewertet.

Was ein "normales" oder "faires" KGV ist, hängt von mehreren Faktoren ab, darunter Wachstumserwartungen und Risikowahrnehmung. Unternehmen mit einem höheren prognostizierten Gewinnwachstum oder einem geringeren Risikoprofil weisen in der Regel höhere KGVs auf. Andererseits werden risikoreichere oder langsamer wachsende Unternehmen tendenziell zu niedrigeren Multiplikatoren gehandelt.

JPMorgan Chase wird derzeit mit einem KGV von 15,04x gehandelt. Dies liegt über dem Durchschnitt des Bankensektors von 11,40x und über dem Durchschnitt der Vergleichsgruppe von 13,09x. Das von Simply Wall St ermittelte faire Verhältnis für JPMorgan, das das Wachstum des Unternehmens, die Gewinnspanne, die Branche, die Marktkapitalisierung und die Risiken berücksichtigt, beträgt 15,48x.

Die Fair-Ratio-Kennzahl ist besonders wertvoll, weil sie im Gegensatz zu einem einfachen Vergleich mit dem Branchendurchschnitt oder mit vergleichbaren Aktien die Angemessenheit für JPMorgan speziell kalibriert. Es erkennt, wann das Unternehmen einen Aufschlag für sein Wachstum oder seine Stabilität verdient, anstatt alle Banken gleich zu behandeln.

In diesem Fall liegt das aktuelle KGV von JPMorgan mit 15,04x nur geringfügig unter dem fairen Verhältnis von 15,48x. Der geringe Abstand deutet darauf hin, dass die Aktie angesichts ihrer Wachstumsaussichten und Risikofaktoren in etwa richtig bewertet ist.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahren Chancen woanders liegen? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr JPMorgan Chase-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ bietet Ihnen die Möglichkeit, eine Geschichte, Ihre eigene Investmentperspektive, über ein Unternehmen zu entwickeln, indem Sie dessen Geschäftsfaktoren und jüngste Entwicklungen mit Ihren eigenen Annahmen über künftige Einnahmen, Gewinnspannen und den fairen Wert verknüpfen.

Im Gegensatz zur traditionellen Bewertung, die sich oft auf ein einzelnes Modell oder eine Zahl konzentriert, kombinieren Narratives Ihre Sicht auf den Weg von JPMorgan Chase, sei es das Wachstum im digitalen Banking, die Risiken der Fintech-Disruption oder die sich entwickelnde Regulierung, mit einer dynamisch aktualisierten Prognose und Fair-Value-Schätzung. Auf der Community-Seite von Simply Wall St sind Narratives für alle Anleger zugänglich und einfach zu nutzen. Sie helfen Ihnen zu sehen, wie Ihre Erwartungen im Vergleich zur Masse oder zu professionellen Analysten aussehen.

Narratives ermöglichen es Anlegern zu entscheiden, wann sie kaufen oder verkaufen sollten, indem sie ihren personalisierten fairen Wert direkt mit dem aktuellen Aktienkurs vergleichen und gleichzeitig neue Informationen wie Gewinne oder wichtige Nachrichtenereignisse sofort berücksichtigen. So könnte ein Anleger beispielsweise die jüngste Dynamik und die globale Expansion von JPMorgan nutzen, um einen bullischen fairen Wert von 350 US-Dollar pro Aktie zu rechtfertigen, während ein anderer Anleger, der über steigende Kosten und Regulierung besorgt ist, ein vorsichtigeres Narrativ sieht und den fairen Wert näher an 235 US-Dollar ansetzt. Dies zeigt, wie Narratives die Bewertung in eine lebendige Geschichte verwandeln, die auf Ihre Überzeugung zugeschnitten ist.

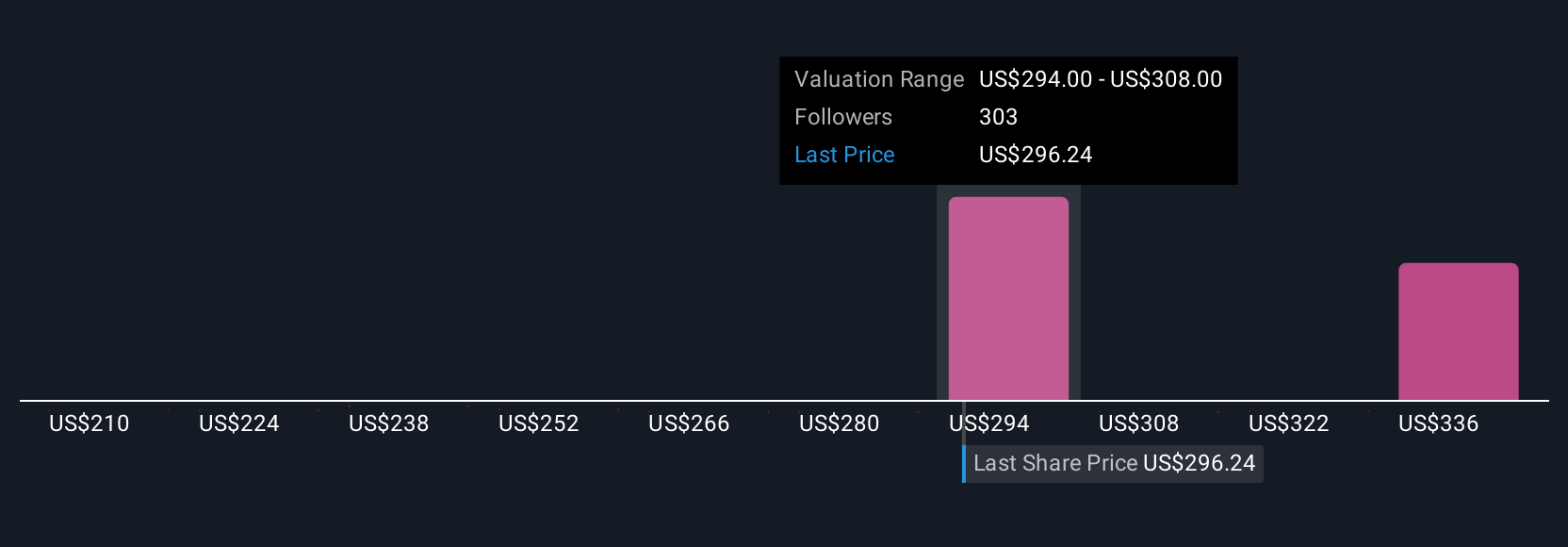

Für JPMorgan Chase machen wir es Ihnen mit einer Vorschau auf zwei führende JPMorgan Chase Narratives ganz einfach:

Fairer Wert: 328,09 $

Aktueller Abschlag: 4,6% unterbewertet

Prognostiziertes Ertragswachstum: 6,1%

- Das Wachstum in den Bereichen Vermögensverwaltung, Zahlungsverkehr und digitales Banking wird voraussichtlich zu höheren Gebühreneinnahmen, verbesserter Kundenakquise und höheren Margen führen.

- Strategische Investitionen in neue Finanztechnologien sowie eine diversifizierte Geschäftsexpansion sollten dem Unternehmen helfen, über verschiedene Marktzyklen hinweg widerstandsfähig und wettbewerbsfähig zu bleiben.

- Zu den Hauptrisiken zählen der zunehmende Fintech-Wettbewerb, die strenge Regulierung, die potenzielle Volatilität der Geschäftsbereiche, der demografische Gegenwind und die Kommodifizierung von Produkten.

Fairer Wert: 247,02 $

Aktuelle Prämie: 26,8% überbewertet

Prognostiziertes Ertragswachstum: 4.1%

- Steigende Wertberichtigungen für Kreditausfälle und höhere Kosten stellen eine Herausforderung für die Margen dar und könnten die künftigen Erträge belasten.

- Die Erwartung von Zinssenkungen und die vorsichtigen Aussichten für das Investmentbanking könnten die Nettozinserträge und die Beratungserträge verringern und damit die Gesamtrentabilität beeinträchtigen.

- Trotz einer gewissen Geschäftsdynamik sind die Analysten der pessimistischen Seite der Meinung, dass die Markterwartungen angesichts der makroökonomischen Unsicherheiten und des Potenzials für höhere Kosten zu hoch sind.

Glauben Sie, dass hinter der Geschichte von JPMorgan Chase noch mehr steckt? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob JPMorgan Chase unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:JPM

Advertisement