Advertisement

Bietet Huntington Bancshares nach den jüngsten Kursgewinnen noch Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Huntington Bancshares zum heutigen Kurs einen guten Wert darstellt oder ob das schnelle Geld bereits gemacht wurde, dann ist dieser Artikel für Sie.

- Die Aktie ist auf ca. 16,90 $ gestiegen und hat in der letzten Woche 3,7 % und im letzten Monat 10,5 % zugelegt. Auf Fünfjahressicht ist sie jedoch immer noch ungefähr gleich geblieben, obwohl sie in den letzten fünf Jahren 63,7 % zugelegt hat.

- Die jüngsten Stimmungsschwankungen bei den regionalen Banken, die veränderten Zinserwartungen und die anhaltenden Debatten über die Kreditqualität und die Stabilität der Einlagen haben dazu beigetragen, dass die Anleger das Risikoprofil von Huntington neu bewerten. Gleichzeitig hat die erneute Aufmerksamkeit für die Kapitalanforderungen der Banken und das Kreditwachstumspotenzial die Aktie auf der Beobachtungsliste vieler Value- und Income-Investoren gehalten.

- Derzeit erreicht Huntington Bancshares ein Bewertungsergebnis von 3/6, was darauf hindeutet, dass einige Value-Signale grün blinken, während andere eher gedämpft sind. Wir werden diese traditionellen Bewertungsansätze durchgehen, bevor wir mit einer ganzheitlicheren Betrachtungsweise darüber abschließen, was die Aktie wirklich wert ist.

Ansatz 1: Huntington Bancshares Exzessrendite-Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn ein Unternehmen über die von den Aktionären geforderte Eigenkapitalrendite hinaus erwirtschaften kann, und kapitalisiert diese zusätzlichen Erträge dann in einen inneren Wert pro Aktie.

Für Huntington Bancshares beginnt das Modell mit einem Buchwert von 13,37 $ pro Aktie und einer stabilen EPS-Schätzung von 1,75 $ pro Aktie, die auf gewichteten zukünftigen Eigenkapitalrenditeprognosen von 14 Analysten basiert. Mit einer durchschnittlichen Eigenkapitalrendite von 11,90 % wird erwartet, dass Huntington mehr mit seinem Eigenkapital verdienen wird als die Eigenkapitalkosten, die auf 1,08 $ pro Aktie geschätzt werden.

Die Differenz zwischen dem, was die Anleger verlangen, und dem, was die Bank voraussichtlich verdienen wird, ergibt eine Überschussrendite von 0,68 $ pro Aktie. Unter Verwendung eines stabilen Buchwerts von 14,73 $ je Aktie, der aus den Schätzungen von 13 Analysten abgeleitet wurde, werden diese Überschussrenditen in die Zukunft projiziert und zurückdiskontiert, um einen inneren Wert von etwa 31,40 $ je Aktie zu erhalten.

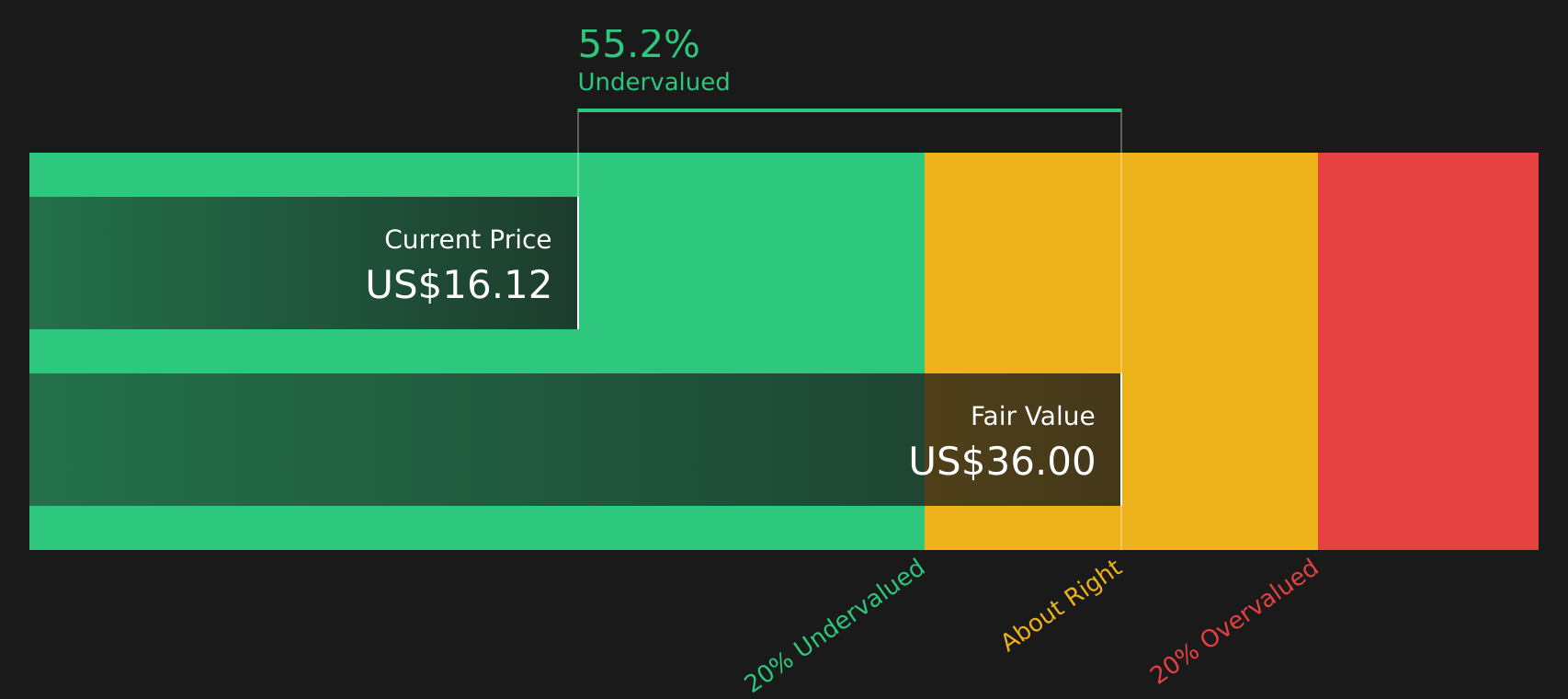

Verglichen mit dem aktuellen Aktienkurs von etwa 16,90 $ lässt das Modell der Überschussrenditen darauf schließen, dass die Aktie mit einem Abschlag von etwa 46,2 % auf diese Schätzung des inneren Wertes gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Huntington Bancshares um 46,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Huntington Bancshares Kurs vs. Gewinn

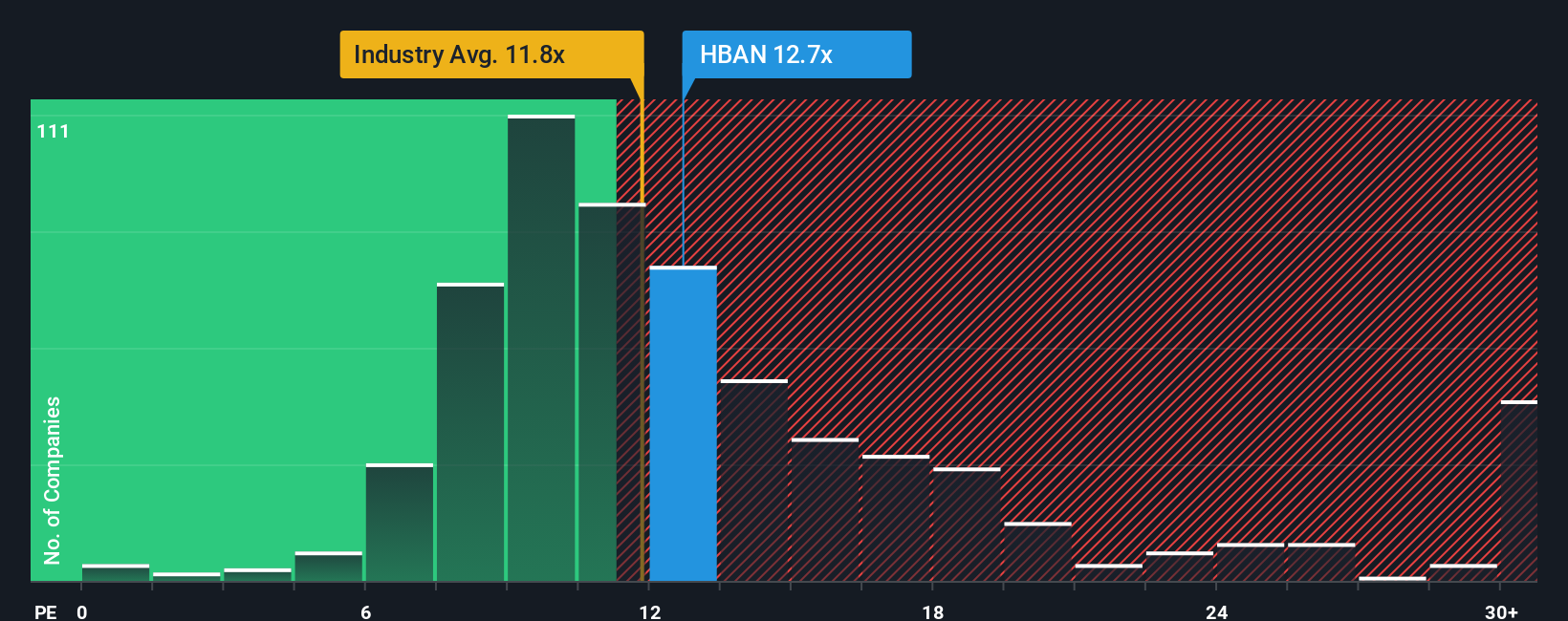

Bei einer durchweg profitablen Bank wie Huntington Bancshares ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel die Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es erfasst nicht nur die aktuelle Rentabilität, sondern auch die Einschätzung des Marktes, wie stabil und wiederholbar diese Erträge sein werden.

Im Allgemeinen rechtfertigen ein schnelleres erwartetes Wachstum und ein geringeres wahrgenommenes Risiko ein höheres normales oder faires KGV, während ein langsameres Wachstum oder ein höheres Risiko diesen Multiplikator nach unten ziehen. Huntington wird derzeit mit einem KGV von etwa 12,6 gehandelt und liegt damit leicht über dem Durchschnitt des Bankensektors von etwa 11,6 und sehr nahe am Durchschnitt seiner Vergleichsgruppe von etwa 12,5. Dies deutet darauf hin, dass der Markt das Unternehmen im Einklang mit vergleichbaren regionalen Banken bewertet.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter und schätzt, welches KGV angesichts der spezifischen Wachstumsaussichten, Gewinnmargen, Größe und des Risikoprofils von Huntington angemessen wäre. Auf dieser Grundlage liegt das faire Verhältnis mit etwa 19,7x wesentlich höher, was bedeutet, dass die Aktien eine höhere Bewertung verdienen als die der Wettbewerber und des Sektors. Vergleicht man das aktuelle KGV von 12,6 mit diesem fairen Verhältnis, so erscheint Huntington Bancshares auf Basis des Gewinnmultiplikators immer noch unterbewertet.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Huntington Bancshares-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narratives vor. Dabei handelt es sich um einen einfachen Rahmen auf der Community-Seite von Simply Wall St, in dem Sie Ihre Sicht der Geschichte eines Unternehmens in spezifische Annahmen für künftige Umsätze, Erträge und Gewinnspannen umsetzen. Sie können diese dann mit einer Finanzprognose und einem fairen Wert verknüpfen und in Echtzeit sehen, wie Huntington Bancshares aussieht, indem Sie diesen fairen Wert mit dem heutigen Kurs vergleichen. Die Berichte werden automatisch aktualisiert, wenn neue Nachrichten oder Erträge eintreffen. Ein optimistischer Anleger könnte beispielsweise ein Narrativ um die rasche Expansion im Südosten, die starke digitale Nutzung und den operativen Leverage aufbauen, das einen fairen Wert nahe dem oberen Ende der aktuellen Ziele um 21 $ unterstützt. Ein vorsichtigerer Anleger könnte sich auf Integrations- und Regulierungsrisiken konzentrieren und ein Narrativ näher am unteren Ende um 15,40 $ festlegen. Beide können sofort sehen, wie sich ihre unterschiedlichen Perspektiven in unterschiedlichen fairen Werten und Entscheidungen niederschlagen.

Glauben Sie, dass hinter der Geschichte von Huntington Bancshares noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Huntington Bancshares unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HBAN

Advertisement