Advertisement

Ist die GM-Rallye im Jahr 2025 zu weit gegangen oder gibt es noch Werte?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob General Motors nach dem großen Anstieg immer noch ein Value-Titel ist oder ob Sie den größten Teil des Aufschwungs bereits verpasst haben? Diese Aufschlüsselung soll Ihnen helfen, echten Wert von einfacher Dynamik zu unterscheiden.

- Die GM-Aktie schloss bei 76,05 $, nachdem sie in der letzten Woche um 3,4 %, im letzten Monat um 10,6 % und im bisherigen Jahresverlauf um beeindruckende 48,0 % gestiegen war, was einem Zuwachs von 43,9 % über 1 Jahr, 105,0 % über 3 Jahre und 88,0 % über 5 Jahre entspricht.

- Ein Großteil dieser Stärke ist darauf zurückzuführen, dass die Anleger wieder in alte Automobilhersteller investieren, die ihre EV-Strategien, Kapitalrenditen und Kostendisziplin umsetzen, und dass sich die Stimmung gegenüber zyklischen Value-Titeln im Allgemeinen ändert. Ein breiterer Marktoptimismus in Bezug auf nachlassende Inflations- und Zinserwartungen hat die Automobilbranche ebenfalls gestützt und verleiht Bewegungen wie der von GM mehr fundamentalen Rückhalt als eine kurzlebige Erleichterungsrallye.

- In unserem Bewertungsschema wird GM derzeit mit 5/6 bewertet, was darauf hindeutet, dass der Markt Teile der Geschichte noch unterbewertet. Im Folgenden gehen wir auf die wichtigsten Bewertungsansätze ein, die zu dieser Bewertung geführt haben, sowie auf eine differenziertere Betrachtung dessen, was der faire Wert für langfristige Anleger wirklich bedeutet.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von General Motors

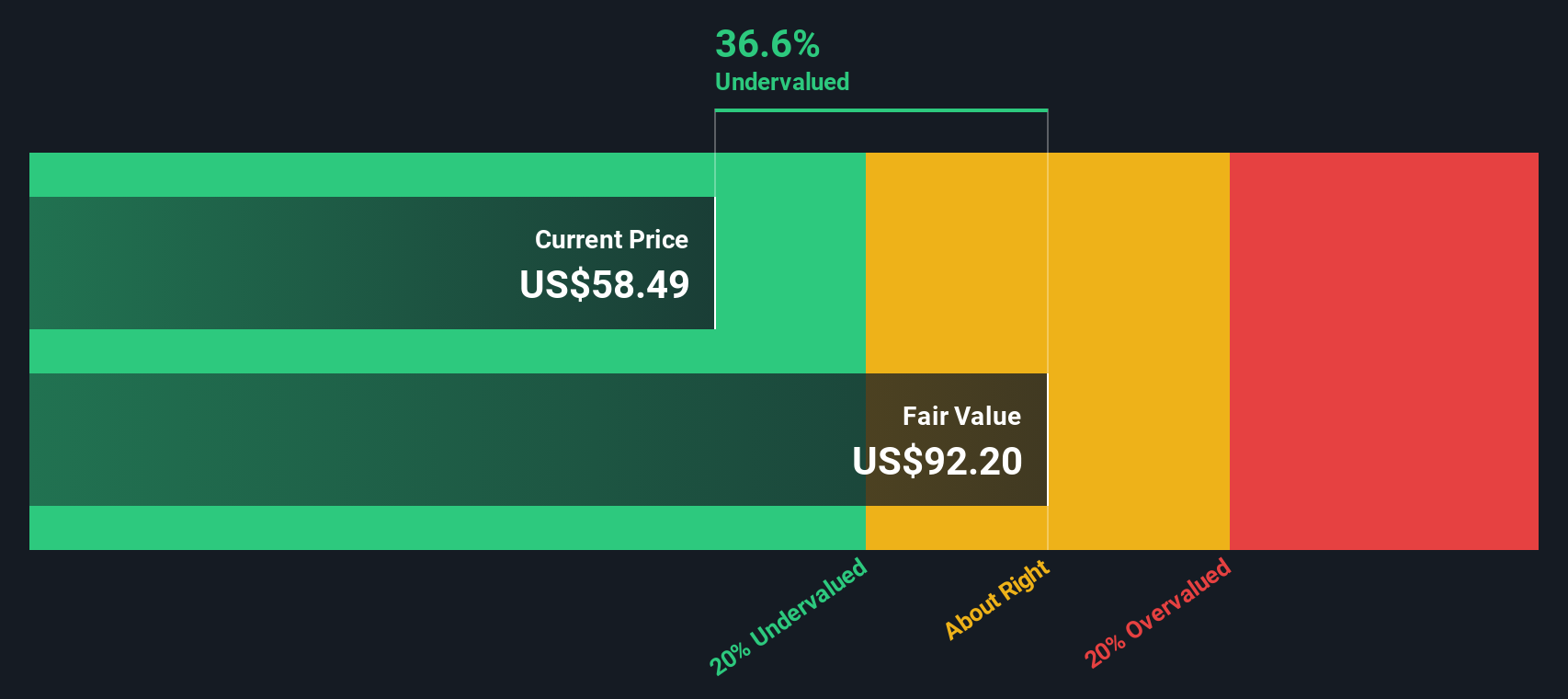

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, prognostiziert und diese Cashflows dann auf den heutigen Stand in Dollar abzinst. Für General Motors beginnt das zweistufige Modell für den freien Cashflow zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 13,4 Milliarden US-Dollar und wendet dann die Prognosen der Analysten für die nächsten Jahre an, bevor es längerfristige Trends extrapoliert.

Die Analysten gehen derzeit davon aus, dass GM bis 2029 einen freien Cashflow von etwa 9,5 Mrd. USD erwirtschaften wird, wobei auf der Grundlage der Schätzungen von Simply Wall St ein weiteres moderates Wachstum bis 2035 angenommen wird, sobald die Analystenabdeckung ausgedünnt ist. Alle diese künftigen Cashflows werden auf einen einzigen Gegenwartswert abgezinst, woraus sich ein geschätzter innerer Wert von 96,38 $ pro Aktie ergibt.

Verglichen mit dem aktuellen Aktienkurs von 76,05 $ impliziert das DCF-Verfahren, dass GM um etwa 21,1 % unterbewertet ist, was darauf hindeutet, dass der Markt trotz der stärkeren Cashflow-Generierung immer noch ein gewisses Maß an Vorsicht einpreist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass General Motors um 21,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 911 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: General Motors Kurs vs. Gewinn

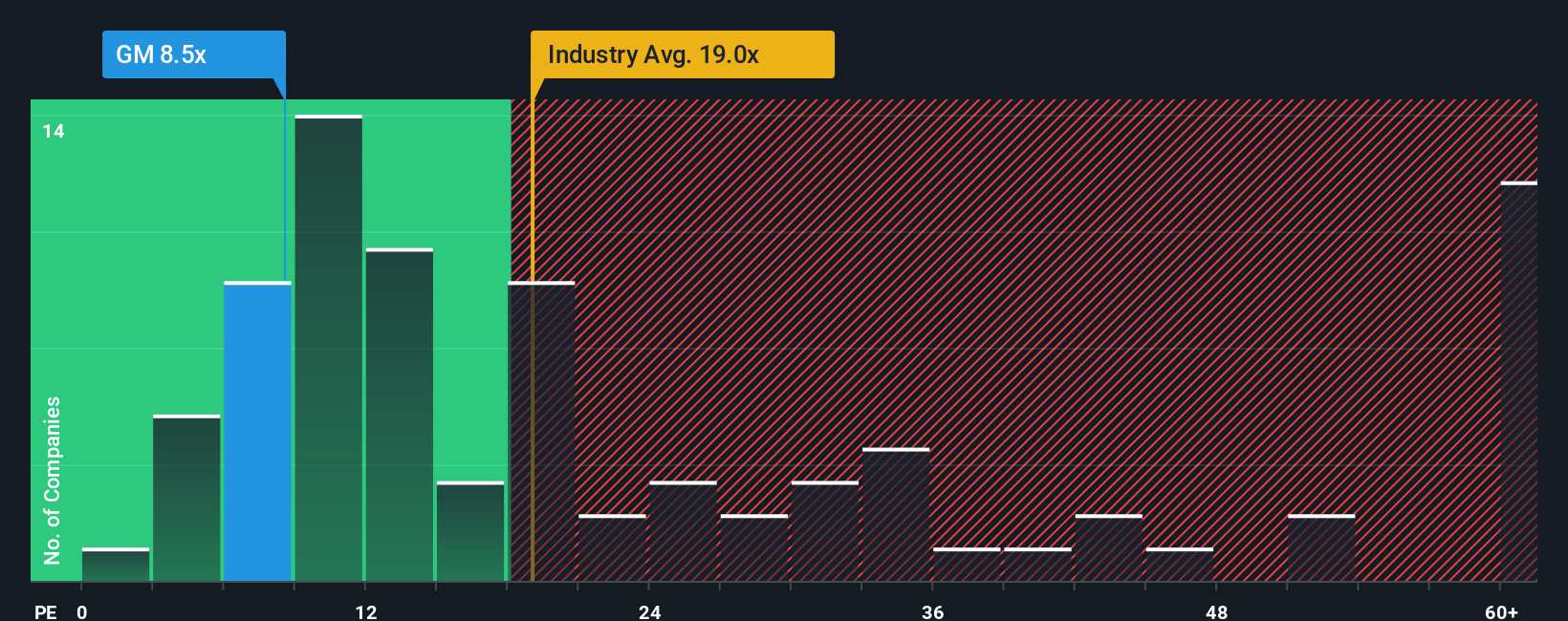

Bei profitablen Unternehmen wie General Motors ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel die Anleger bereit sind, für jeden Dollar an aktuellen Gewinnen zu zahlen. Ein höheres KGV kann gerechtfertigt sein, wenn die Märkte ein schnelleres Gewinnwachstum erwarten oder das Unternehmen als relativ risikoarm ansehen, während ein langsameres Wachstum oder eine höhere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator erfordert.

GM wird derzeit mit einem KGV von etwa 14,9 gehandelt und liegt damit sowohl unter dem Durchschnitt der breiteren Automobilindustrie von etwa 18,6 als auch unter dem Durchschnitt der Vergleichsgruppe von etwa 24,8. Oberflächlich betrachtet deutet dies darauf hin, dass der Markt GM im Vergleich zu vielen Wettbewerbern immer noch mit einem Abschlag bewertet, trotz der starken Aktienkursentwicklung und der sich verbessernden Fundamentaldaten.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter und schätzt, mit welchem KGV GM angesichts seiner spezifischen Mischung aus Gewinnwachstum, Rentabilität, Branchenpositionierung, Größe und Risikoprofil gehandelt werden sollte. Dieses firmeneigene faire Verhältnis für GM liegt bei 20,8x und damit deutlich über dem aktuellen Wert von 14,9x. Dies deutet darauf hin, dass die Anleger die Ertragskraft und die Aussichten von GM selbst nach der jüngsten Rallye noch nicht voll honorieren.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr General Motors-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk, bei dem Sie die Geschichte hinter Ihren Zahlen schreiben, indem Sie angeben, wie Sie glauben, dass ein Unternehmen wie General Motors seinen Umsatz, seine Erträge und seine Gewinnspannen steigern wird, und diese Geschichte dann mit einer Finanzprognose und schließlich einer Schätzung des fairen Wertes verknüpfen.

Bei Simply Wall St sind Narratives ein einfaches, zugängliches Tool auf der Community-Seite, das von Millionen von Anlegern genutzt wird. Sie ermöglichen es Ihnen, schnell zu sehen, wie Ihre Einschätzung von GM im Vergleich zu anderen aussieht, indem Sie den fairen Wert jedes Narrativs mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob es sich um eine Kauf-, Halte- oder Verkaufsempfehlung handelt.

Da die Narrative automatisch aktualisiert werden, wenn neue Informationen wie Gewinne, Nachrichten oder Prognosen auf den Markt kommen, bleiben Ihre Prognose und Ihr Fairer Wert synchron mit der Realität und werden nicht zu einer statischen Momentaufnahme, die veraltet.

Ein GM-Narrativ auf der Plattform könnte beispielsweise optimistisch sein und davon ausgehen, dass die Zollerleichterungen, die starke Ausführung von EVs und steigende Softwareeinnahmen einen fairen Wert nahe dem oberen Ende der aktuellen Analystenspanne von 38 bis 80 US-Dollar rechtfertigen. Ein anderes, vorsichtigeres Narrativ könnte den Gegenwind bei den Elektrofahrzeugen, die Kapitalintensität und den Wettbewerbsdruck betonen, um näher am unteren Ende dieser Spanne zu landen, so dass jeder Anleger eine klare, individuelle Handlungsgrundlage hat.

Glauben Sie, dass hinter der Geschichte von General Motors noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob General Motors unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:GM

Advertisement