Europäische Wachstumsunternehmen mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Inmitten des vorsichtigen Optimismus in Europa verzeichnete der paneuropäische STOXX Europe 600 Index leichte Gewinne, da die Anleger die Entwicklungen in der US-Handelspolitik und die Bemühungen um eine Lösung des Russland-Ukraine-Konflikts berücksichtigen. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil interessante Chancen bieten, da ein solcher Anteil oft das Vertrauen derjenigen signalisiert, die dem Unternehmen am nächsten stehen, und die Interessen des Managements mit denen der Aktionäre in Einklang bringen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| TF Bank (OM:TFBANK) | 15.6% | 20% |

| CD Projekt (WSE:CDR) | 29.7% | 39.4% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Truecaller (OM:TRUE B) | 29.7% | 24.8% |

| XTPL (WSE:XTP) | 27.9% | 118% |

| BioArctic (OM:BIOA B) | 33.8% | 38.5% |

| Pharma Mar (BME:PHM) | 11.9% | 45.4% |

| Smart Eye (OM:SEYE) | 13.7% | 127.8% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 121.1% |

| MedinCell (ENXTPA:MEDCL) | 13.9% | 114.3% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

CVC Capital Partners (ENXTAM:CVC)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CVC Capital Partners plc ist ein Private-Equity- und Venture-Capital-Unternehmen, das sich auf Secondaries im mittleren Marktsegment, Infrastruktur und Kredite, Management-Buy-outs, Leveraged Buy-outs, Wachstumskapital, reife Investitionen, Rekapitalisierungen, Strip-Sales und Spin-outs konzentriert und eine Marktkapitalisierung von 24,61 Milliarden Euro aufweist.

Operatives Geschäft: CVC Capital Partners plc erwirtschaftet seine Einnahmen durch die Konzentration auf Private-Equity- und Venture-Capital-Aktivitäten, die sich auf Bereiche wie Secondaries für den mittleren Markt, Infrastruktur- und Kreditinvestitionen, Management- und Leveraged-Buyouts, Wachstumskapital, reife Investitionen, Rekapitalisierungen, Strip-Sales und Spin-outs spezialisieren.

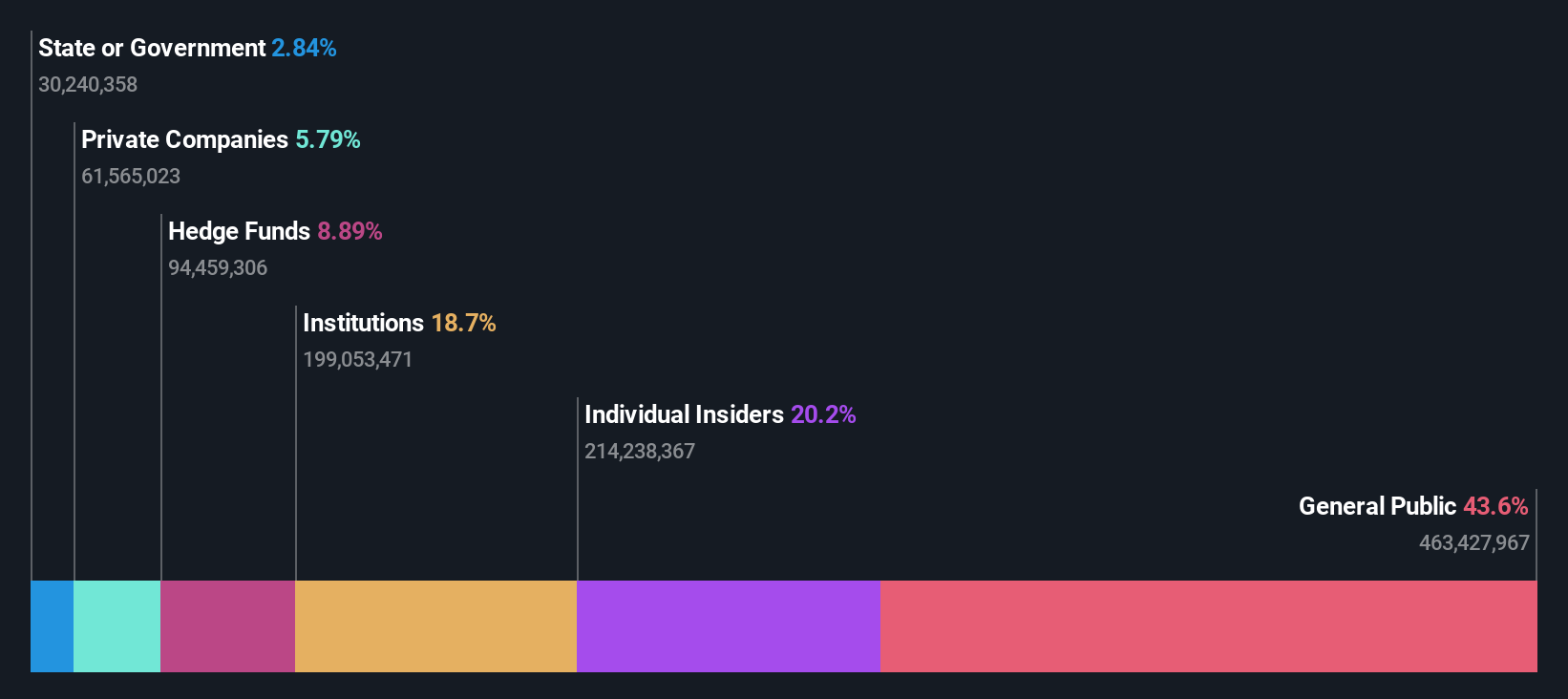

Insider-Beteiligung: 20,2%

CVC Capital Partners verzeichnet ein beträchtliches Gewinnwachstum, das mit jährlich 27,44 % prognostiziert wird und damit über dem niederländischen Markt von 12,6 % liegt. Trotz einer hohen Verschuldung wird das Unternehmen zu einer attraktiven Bewertung gehandelt, die 11,6 % unter dem geschätzten fairen Wert liegt. Zu den jüngsten M&A-Aktivitäten gehören potenzielle Übernahmen und Veräußerungen in den Bereichen Gesundheitswesen und Telekommunikation. Der Besitz von Insidern ist nach wie vor hoch, und in letzter Zeit wurde kein nennenswerter Insiderhandel gemeldet, was das Vertrauen in die strategische Ausrichtung des Unternehmens inmitten der laufenden Marktmanöver unterstützt.

- Klicken Sie hier, um die Nuancen von CVC Capital Partners mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass CVC Capital Partners möglicherweise überbewertet ist.

NIBE Industrier (OM:NIBE B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die NIBE Industrier AB (publ) und ihre Tochtergesellschaften entwickeln, produzieren, vermarkten und verkaufen energieeffiziente Lösungen für Raumklimakomfort und intelligente Heizungs- und Steuerungssysteme in Skandinavien, Europa, Nordamerika und auf internationaler Ebene mit einer Marktkapitalisierung von ca. 83,16 Milliarden SEK.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens bestehen aus 3,86 Mrd. SEK mit Kaminöfen, 11,09 Mrd. SEK mit Element und 26,04 Mrd. SEK mit Klimalösungen.

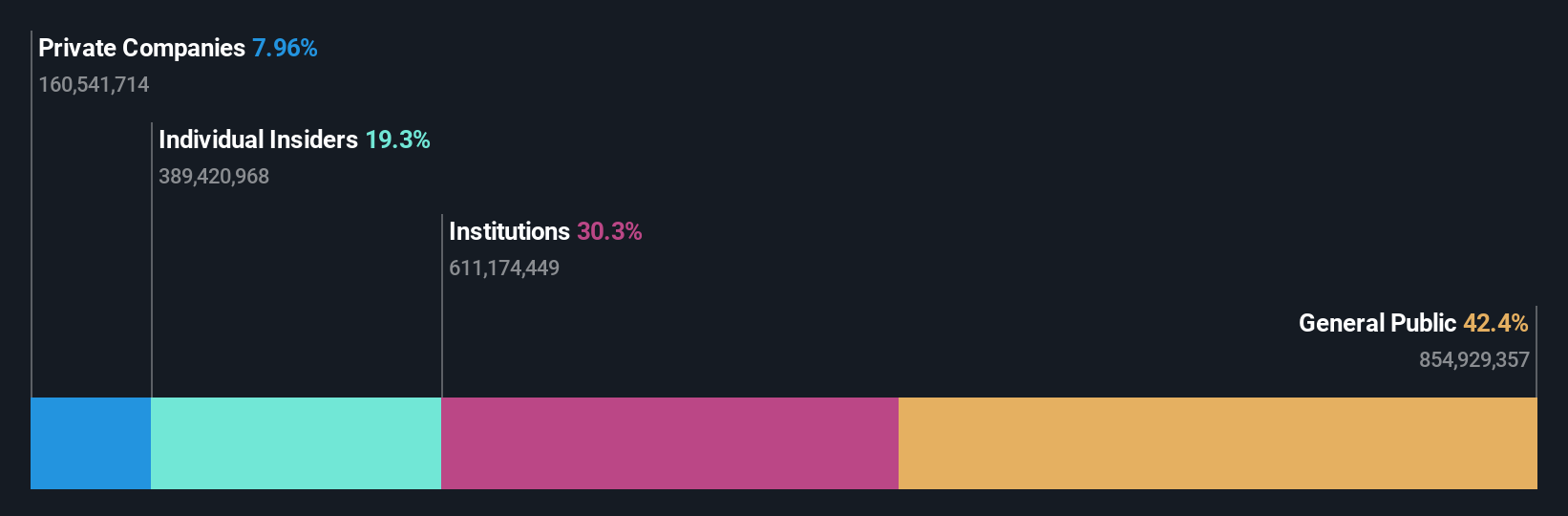

Miteigentümerschaft: 20,2%.

Die NIBE Industrier weist ein starkes Ertragswachstumspotential auf, das mit 27,6% jährlich über dem des schwedischen Marktes von 9,6% liegt. Trotz eines kürzlichen Rückgangs des Jahresumsatzes auf 40,52 Milliarden SEK und einer Verringerung der Gewinnspanne von 10,3 % auf 2,9 % verfügt das Unternehmen über einen hohen Anteil an Insidern, ohne dass in letzter Zeit nennenswerte Insideraktivitäten zu verzeichnen waren. Die Zinszahlungen sind jedoch nicht ausreichend durch die Erträge gedeckt, und die Eigenkapitalrendite wird mit 10,7 % voraussichtlich niedrig bleiben.

- Für ein tieferes Verständnis der NIBE Industrier lesen Sie bitte die vollständige Analyse der zukünftigen Entwicklung hier.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs der NIBE Industrier zu optimistisch sein.

Redcare Apotheke (XTRA:RDC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Redcare Pharmacy NV ist als Online-Apotheke in den Niederlanden, Deutschland, Italien, Belgien, der Schweiz, Österreich und Frankreich tätig und hat eine Marktkapitalisierung von 2,51 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in zwei Hauptsegmenten: DACH mit einem Umsatz von 1,82 Milliarden Euro und International mit 410,50 Millionen Euro.

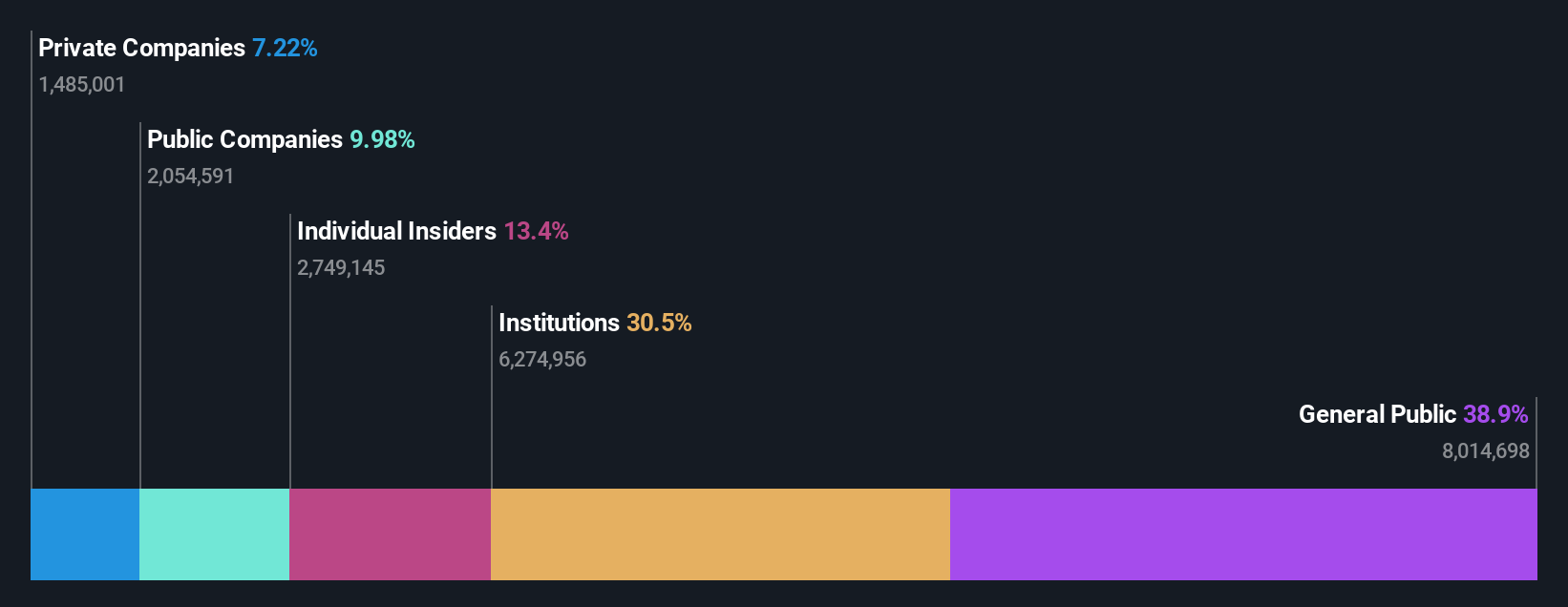

Insider-Besitz: 11.7%

Der Umsatz von Redcare Pharmacy soll jährlich um 16,3 % wachsen und damit stärker als der deutsche Markt (5,8 %), wenn auch langsamer als die idealen 20 %. Es wird erwartet, dass die Erträge jährlich um 58,28 % steigen und innerhalb von drei Jahren die Rentabilität erreicht wird, was das durchschnittliche Marktwachstum übertrifft. Das Vertrauen der Insider zeigt sich in den erheblichen Aktienkäufen der letzten drei Monate und keinen nennenswerten Verkäufen. Der deutlich unter dem geschätzten fairen Wert liegende Kurs erhöht die Attraktivität des Unternehmens trotz einer niedrigen Prognose für die zukünftige Eigenkapitalrendite von 17 %.

- Tauchen Sie hier in die Besonderheiten von Redcare Pharmacy ein mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Redcare Pharmacy mit einem Aufschlag gehandelt werden könnten.

Ideen in Handlungen verwandeln

- Informieren Sie sich hier über unseren vollständigen Katalog von 212 schnell wachsenden europäischen Unternehmen mit hohem Insider-Anteil.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Anleger an, indem Sie Simply Wall St. nutzen. Die Anwendung ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Möchten Sie einige Alternativen kennenlernen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Redcare Pharmacy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.