Wachstumsunternehmen mit hohem Insiderbesitz an der Euronext Amsterdam mit bis zu 105% Gewinnwachstum erkunden

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte hat sich die niederländische Euronext Amsterdam als widerstandsfähig erwiesen und spiegelt damit die breiteren europäischen Markttrends wider, die sich in letzter Zeit aufgrund nachlassender politischer Unsicherheiten und besserer Aussichten für die Geldpolitik erholt haben. In einem solchen Umfeld kann die Untersuchung von Wachstumsunternehmen mit hohem Insideranteil einzigartige Einblicke in Firmen bieten, die tief in einer soliden Unternehmensführung verwurzelt sind und eine potenzielle Widerstandsfähigkeit gegenüber Marktschwankungen aufweisen.

Top 5 Wachstumsunternehmen mit hohem Insideranteil in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco-Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco-Holding (ENXTAM:EBUS) | 34% | 97.8% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt eine Kette von Fitnessclubs in ganz Europa und hat eine Marktkapitalisierung von ca. 1,32 Mrd. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 479,04 Mio. € bzw. 568,21 Mio. € vor allem mit seinen Fitnessclubs in den Benelux-Ländern und in Frankreich, Spanien und Deutschland.

Insider-Besitz: 12%

Gewinnwachstumsprognose: 66,1% p.a.

Basic-Fit, eine bekannte Fitnesskette in den Niederlanden, zeigt mit seinem hohen Insiderbesitz und der positiven Insiderhandelsaktivität in letzter Zeit Potenzial. Es wird erwartet, dass die Gewinne des Unternehmens mit 66,07 % pro Jahr deutlich wachsen werden. Obwohl das Umsatzwachstum mit 14,9 % pro Jahr unter der 20 %-Benchmark für hohe Wachstumsraten liegt, übertrifft es immer noch den niederländischen Marktdurchschnitt von 9,7 %. Die Analysten rechnen mit einem erheblichen Anstieg des Aktienkurses und prognostizieren eine robuste Eigenkapitalrendite von 26,7 % in drei Jahren, was auf eine starke künftige Rentabilität und betriebliche Effizienz schließen lässt.

- Erfahren Sie mehr über Basic-Fit in unserem ausführlichen Bericht zur Wachstumsprognose.

- Die Analyse in unserem Basic-Fit Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

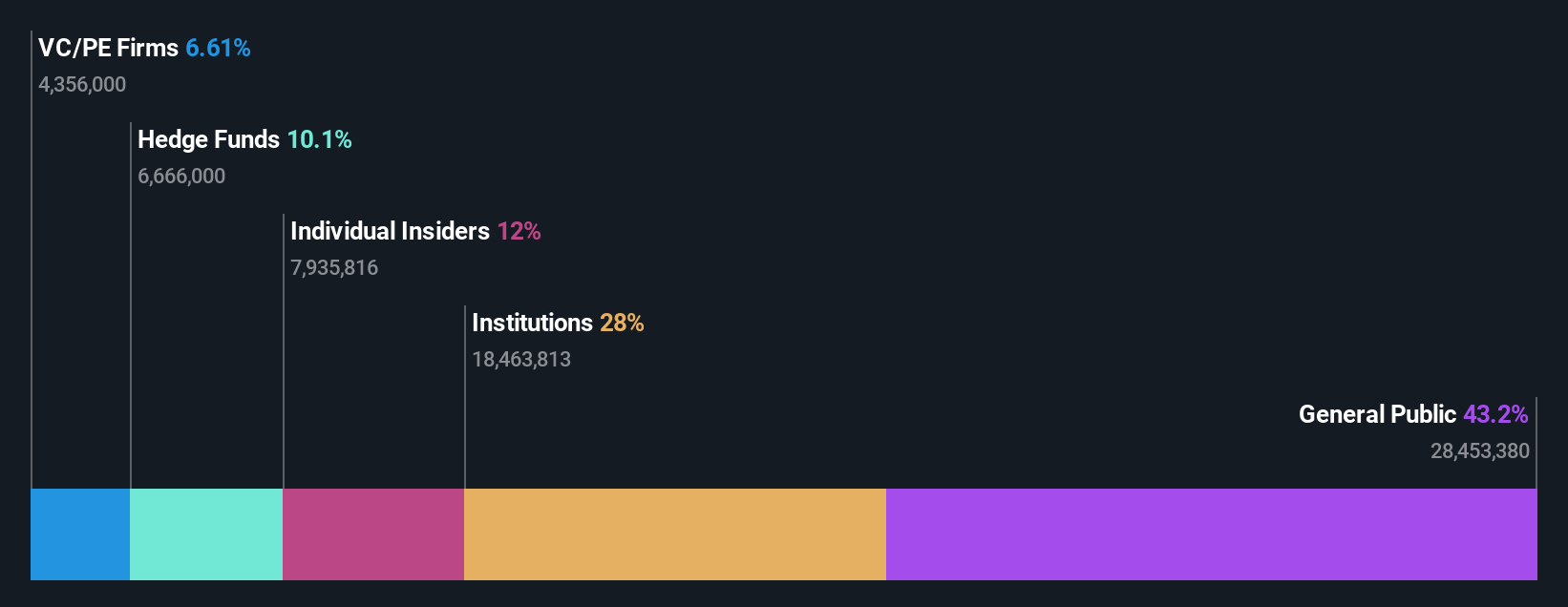

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist ein Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und den Benelux-Staaten mit einer Marktkapitalisierung von rund 273,92 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in erster Linie durch sein Software- und Programmiersegment, das sich auf 42,94 Millionen Euro belief.

Insider-Besitz: 35.8%

Gewinnwachstumsprognose: 105,8% p.a.

MotorK ist trotz einiger Herausforderungen vielversprechend und erwartet ein jährliches Umsatzwachstum von 24 %, das über dem des niederländischen Marktes von 9,7 % liegt. Das Unternehmen meldete kürzlich einen leichten Rückgang der Quartalseinnahmen auf 11,25 Millionen Euro, wird aber voraussichtlich innerhalb von drei Jahren profitabel werden. Der hohe Anteil an Insidern deutet auf ein starkes Vertrauen in die Unternehmensführung hin, auch wenn es im vergangenen Jahr zu einer Verwässerung des Aktienbesitzes gekommen ist. Die jüngsten Veränderungen im Vorstand mit der Wahl von Helen Protopapas könnten ein Zeichen für künftige strategische Veränderungen sein.

- Werfen Sie einen genaueren Blick auf das Potenzial von MotorK in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von MotorK überhöht sein könnte.

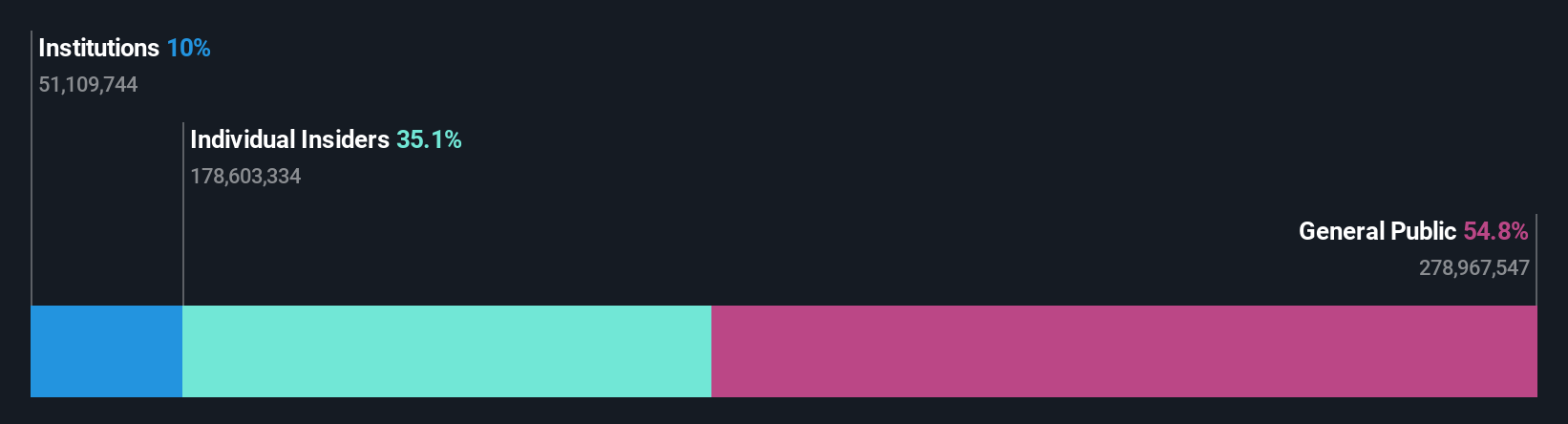

PostNL (ENXTAM:PNL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: PostNL N.V. bietet Post- und Logistikdienstleistungen in den Niederlanden, Europa und weltweit an und hat eine Marktkapitalisierung von ca. 0,66 Milliarden Euro.

Geschäftstätigkeit: Die Umsatzsegmente von PostNL umfassen 2,25 Milliarden Euro für Pakete und 1,35 Milliarden Euro für Briefe in den Niederlanden.

Insider-Besitz: 30.8%

Gewinnwachstumsprognose: 24,2% p.a.

PostNL wird zwar 49,4 % unter dem geschätzten fairen Wert gehandelt, hat aber mit einer hohen Verschuldung und einer unsicheren Dividendenentwicklung zu kämpfen. Es wird erwartet, dass die Gewinne des Unternehmens in den nächsten drei Jahren um 24,23% jährlich steigen werden und damit das Wachstum des niederländischen Marktes von 17,7% übertreffen. Die Prognosen für das Umsatzwachstum bleiben jedoch mit 3,4 % pro Jahr bescheiden und liegen damit hinter dem Marktdurchschnitt von 9,7 % zurück. Zu den jüngsten Aktivitäten gehören die Emission einer Nachhaltigkeitsanleihe im Wert von 298,67 Millionen Euro und die Senkung der Gewinnprognose für 2024 aufgrund eines Nettoverlustes im ersten Quartal.

- Navigieren Sie durch die Feinheiten von PostNL mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von PostNL recht moderat sein könnte.

Wohin jetzt?

- Verschaffen Sie sich einen Einblick in das Universum der 6 schnell wachsenden Euronext Amsterdam Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Sind Sie Aktionär in einem oder mehreren dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PostNL unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.