KRX Growth Leaders mit hohen Insider-Einsätzen im Juni 2024

Rezensiert von Simply Wall St

Der südkoreanische Markt hat mit einem Anstieg von 6,5 % im vergangenen Jahr ein stetiges Wachstum verzeichnet, obwohl er in der letzten Woche stagnierte. In diesem Zusammenhang können Unternehmen mit einem hohen Insideranteil besonders interessant sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, und gleichzeitig ein erhebliches Gewinnwachstum in den kommenden Jahren erwarten lassen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

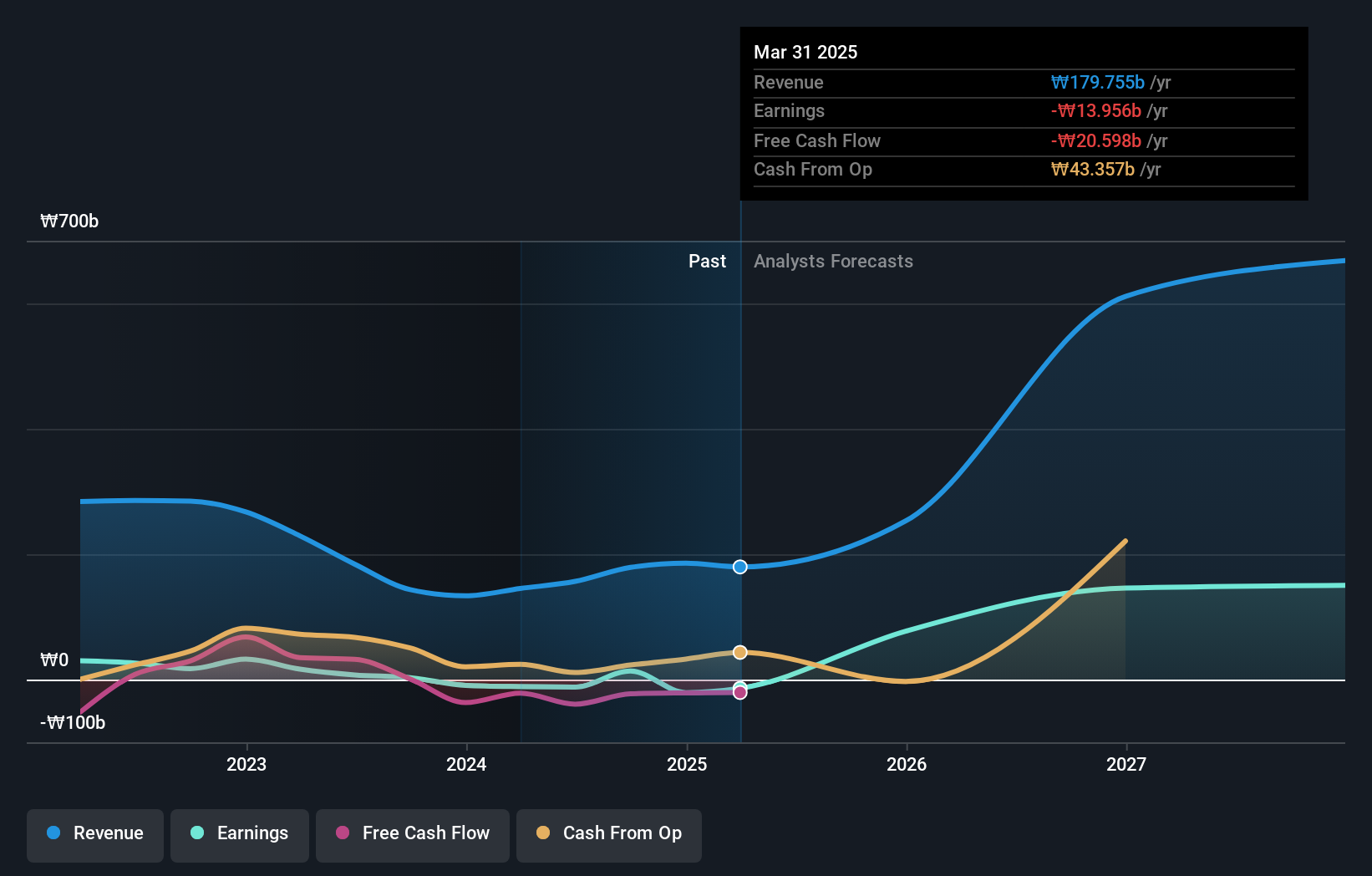

Techwing (KOSDAQ:A089030)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Techwing, Inc. ist ein Unternehmen, das Halbleiter-Inspektionsgeräte sowohl in Südkorea als auch international entwickelt, herstellt, verkauft und wartet, mit einer Marktkapitalisierung von etwa 1,83 Billionen ₩.

Geschäftstätigkeit: Das Unternehmen ist in erster Linie im Bereich der Halbleiterinspektionsgeräte tätig und erwirtschaftet Einnahmen aus Entwicklung, Herstellung, Verkauf und Dienstleistungen auf dem nationalen und internationalen Markt.

Insider-Besitz: 18.7%

Techwing, ein südkoreanisches Unternehmen, steht kurz vor einem bedeutenden Wachstum. Es wird erwartet, dass seine Einnahmen jährlich um 41,3 % steigen werden und damit stärker als der lokale Markt (10,5 %). Obwohl das Unternehmen derzeit Probleme hat, seine Zinszahlungen aus den Erträgen zu decken, was seine Finanzlage weniger solide macht, unterstreichen die Prognose für die Rentabilität innerhalb von drei Jahren und die prognostizierte hohe Eigenkapitalrendite von 33,1 % sein Potenzial. Anleger sollten jedoch beachten, dass in letzter Zeit keine Insidergeschäfte getätigt wurden und die hohe Volatilität der Aktie in den letzten Monaten mit Vorsicht zu genießen ist.

- Klicken Sie hier, um die Nuancen von Techwing mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Techwing möglicherweise überbewertet ist.

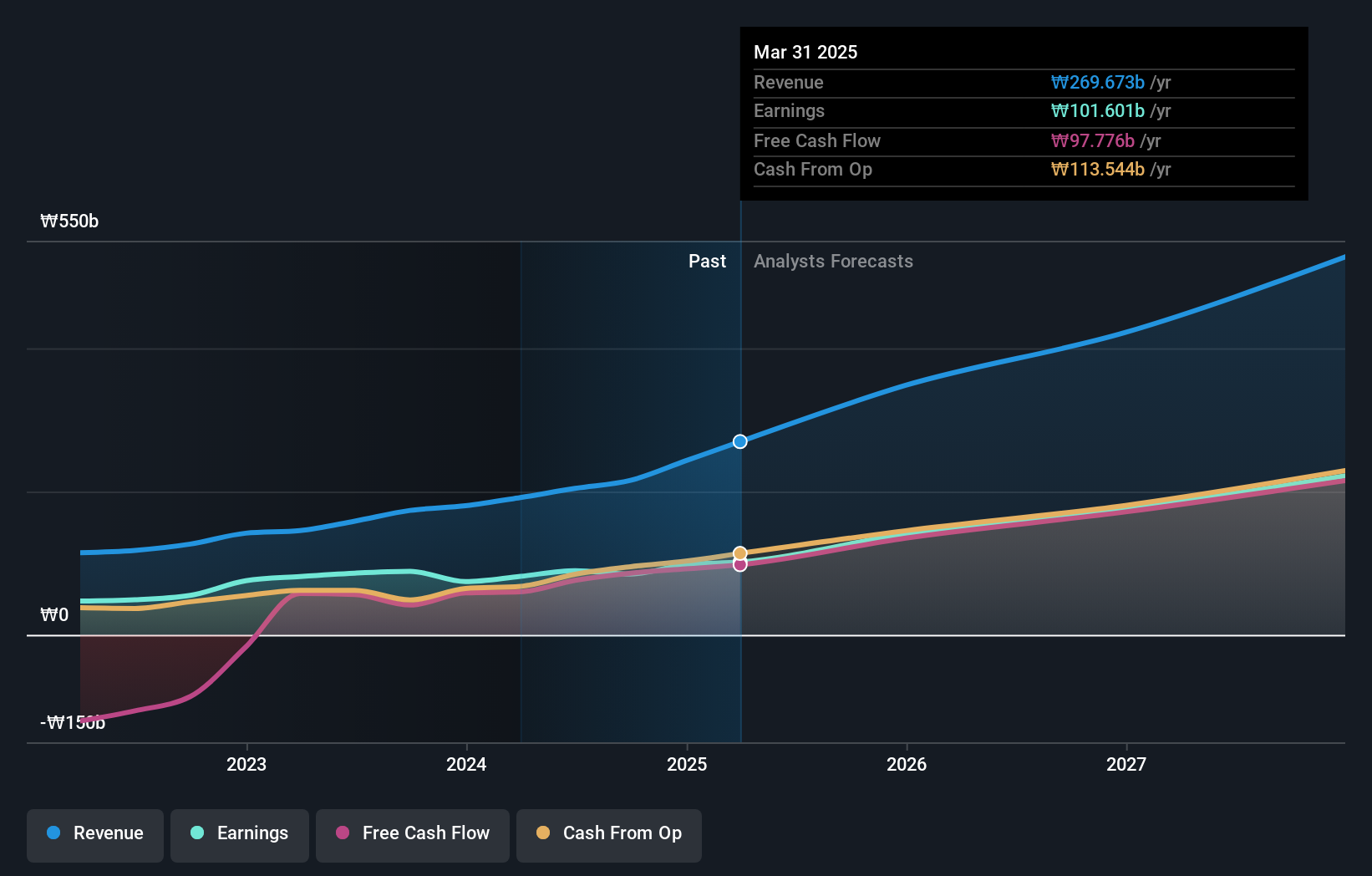

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: ALTEOGEN Inc. ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung von langwirksamen Biobetonern, proprietären Antikörper-Wirkstoff-Konjugaten und Antikörper-Biosimilars spezialisiert hat und eine Marktkapitalisierung von rund 14,93 Mrd. ₩ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Entwicklung verbesserter Biologika, gezielter Krebstherapien und ähnlicher Versionen bestehender Antikörperprodukte.

Insider-Beteiligung: 26,6%

ALTEOGEN, ein südkoreanisches Biotech-Unternehmen, ist seit Kurzem profitabel und steht vor einem raschen Wachstum. Die Prognosen gehen davon aus, dass Umsatz und Gewinn mit 48,3 % bzw. 73,1 % pro Jahr deutlich über dem lokalen Markt liegen werden. Trotz der hohen Volatilität des Aktienkurses in den letzten drei Monaten wird das Unternehmen mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt. Es wird erwartet, dass die Eigenkapitalrendite des Unternehmens in drei Jahren sehr hoch sein wird, obwohl es im letzten Jahr zu einer Verwässerung der Aktionäre kam.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von ALTEOGEN zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von ALTEOGEN zu teuer sein könnte.

CLASSYS (KOSDAQ:A214150)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CLASSYS Inc. ist ein weltweit tätiges Unternehmen für medizinisch-ästhetische Geräte mit einer Marktkapitalisierung von rund 3,49 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen ist auf die weltweite Bereitstellung von Geräten für die medizinische Ästhetik spezialisiert und erreicht eine Marktkapitalisierung von rund ₩3,49 Milliarden ₩.

Insider-Besitz: 10.1%

CLASSYS, ein südkoreanisches Unternehmen, hat in den letzten fünf Jahren ein robustes Wachstum mit jährlichen Gewinnsteigerungen von 25,9 % verzeichnet. Es wird erwartet, dass es seine starke Entwicklung fortsetzen wird, wobei für Umsatz und Gewinn ein jährliches Wachstum von 21,5 % bzw. 22,2 % prognostiziert wird, das den breiteren KR-Markt beim Umsatz übertrifft, beim Gewinnwachstum jedoch leicht zurückbleibt. Trotz des in letzter Zeit sehr volatilen Aktienkurses hat CLASSYS einen hohen Anteil an Insidern, und in den letzten drei Monaten wurde kein nennenswerter Insiderhandel gemeldet, was ein stabiles internes Vertrauen inmitten seines aggressiven Präsentationsplans auf den wichtigsten Investmentkonferenzen weltweit unterstreicht.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der CLASSYS-Aktie.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Überbewertung der CLASSYS-Aktie am Markt hin.

Alles auf einen Blick

- Navigieren Sie hier durch den gesamten Bestand von 84 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CLASSYS unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.