3 hochverzinsliche Dividendenaktien an der KRX mit bis zu 5,6% Rendite

Rezensiert von Simply Wall St

Der südkoreanische Markt verzeichnete im vergangenen Jahr ein robustes Wachstum von 6,8 %, und es wird erwartet, dass die Gewinne jährlich um 29 % steigen werden. In diesem lebhaften Umfeld können hochverzinsliche Dividendenaktien für Anleger, die sowohl Stabilität als auch Einkommen suchen, besonders attraktiv sein.

Top-10-Dividendenaktien in Südkorea

| Name | Dividendenrendite | Dividendenrating |

| Kia (KOSE:A000270) | 4.26% | ★★★★★★ |

| NH Investment & Wertpapiere (KOSE:A005940) | 6.41% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.61% | ★★★★★☆ |

| Shinhan Finanzgruppe (KOSE:A055550) | 4.45% | ★★★★★☆ |

| Industrial Bank of Korea (KOSE:A024110) | 7.18% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.49% | ★★★★★☆ |

| KB Financial Gruppe (KOSE:A105560) | 3.90% | ★★★★★☆ |

| HANYANG ENGLtd (KOSDAQ:A045100) | 3.00% | ★★★★★☆ |

| Kyung Nong (KOSE:A002100) | 4.78% | ★★★★★☆ |

| Tong Yang Lebensversicherung (KOSE:A082640) | 5.56% | ★★★★☆☆ |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

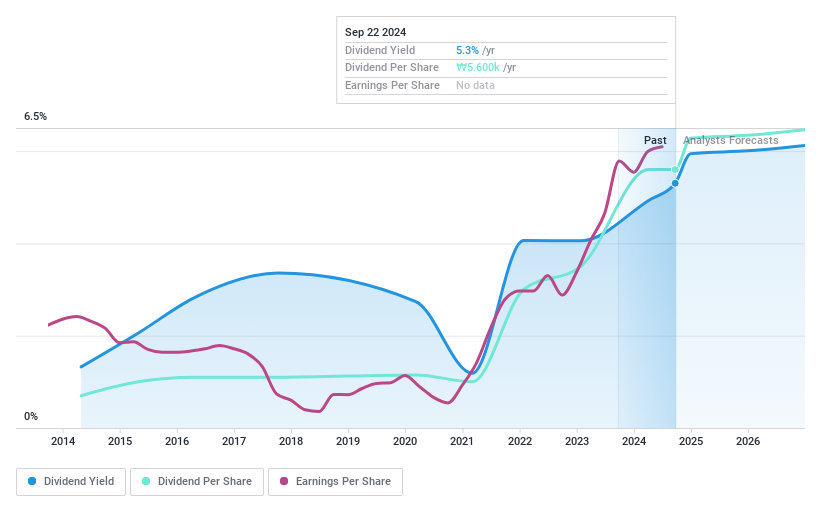

Kia (KOSE:A000270)

Simply Wall St Dividend Bewertung: ★★★★★★

Überblick: Die Kia Corporation, die hauptsächlich in der Herstellung und dem Verkauf von Fahrzeugen in Regionen wie Südkorea, Nordamerika und Europa tätig ist, hat eine Marktkapitalisierung von etwa 51,81 Billionen ₩.

Geschäftstätigkeit: Die Kia Corporation erwirtschaftet ihre Einnahmen durch den Verkauf von Fahrzeugen in Südkorea, Nordamerika und Europa.

Dividendenrendite: 4,3%

Mit einer stabilen Dividendenrendite von 4,26 % gehört die Kia Corporation zu den besten 25 % der Dividendenzahler in Südkorea. Die Dividenden, die sich auf eine niedrige Ausschüttungsquote von 23,4 % und eine Barausschüttungsquote von 25,4 % stützen, zeugen von Nachhaltigkeit, die sowohl durch Erträge als auch durch Cashflows gestützt wird. Die Dividenden sind in den letzten zehn Jahren kontinuierlich gestiegen und spiegeln die Zuverlässigkeit der Zahlungen wider. Jüngste strategische Allianzen, einschließlich der Ausweitung der Entwicklung von Li-Metall-Batterien mit SES AI, unterstreichen die kontinuierliche Innovation und das Potenzial für künftige Wachstumsmöglichkeiten trotz der jüngsten gerichtlichen Vergleiche im Zusammenhang mit Fahrzeugdiebstahlschwachstellen, die zu einer erheblichen finanziellen Verpflichtung von Kia zur Verbesserung der Sicherheitsmerkmale bei mehreren Modellen führten.

- Lesen Sie hier den vollständigen Bericht über die Analysedividende, um ein tieferes Verständnis von Kia zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Kia recht moderat sein könnte.

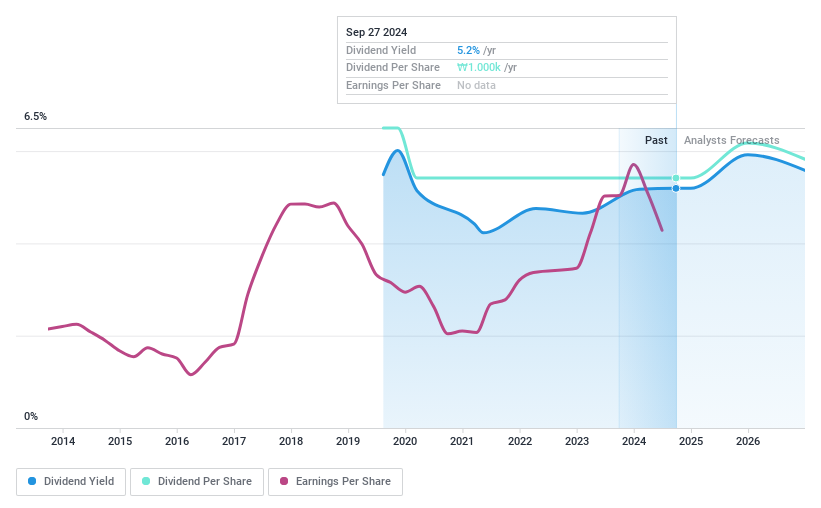

TKG Huchems (KOSE:A069260)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: TKG Huchems Co., Ltd. ist ein südkoreanisches Unternehmen, das feinchemische Produkte herstellt und weltweit vertreibt, mit einer Marktkapitalisierung von rund 756,29 Mrd. ₩.

Geschäftstätigkeit: TKG Huchems Co., Ltd. erwirtschaftet seine Einnahmen durch die Herstellung und den Verkauf von Feinchemikalien auf nationalen und internationalen Märkten.

Dividendenrendite: 5,1%

TKG Huchems hat trotz einer soliden Dividendenrendite von 5,07 % Probleme mit der Zuverlässigkeit seiner Dividende. Mit einer Historie von weniger als 10 Jahren an Dividendenzahlungen und der jüngsten Volatilität, einschließlich eines jährlichen Rückgangs von über 20 %, ist die Stabilität ein Problem. Die Dividenden sind durch Erträge und Cashflows mit Ausschüttungsquoten von 32 % bzw. 37,2 % gedeckt, was auf ein gewisses Maß an Nachhaltigkeit schließen lässt. Die jüngsten Finanzergebnisse des Unternehmens zeigen jedoch einen Rückgang des Nettogewinns von 45,12 Mrd. KRW auf 30,38 Mrd. KRW im ersten Quartal 2024, was auf potenzielle Risiken bei der Aufrechterhaltung der Dividendenzahlungen inmitten schwankender Gewinne hinweist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der TKG Huchems-Aktie in diesem Dividendenbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von TKG Huchems zu pessimistisch sein.

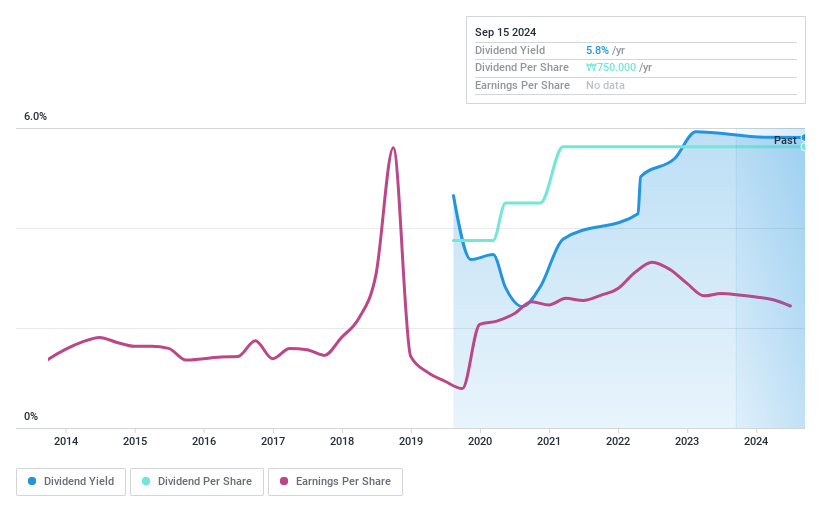

Hyosung ITX (KOSE:A094280)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Hyosung ITX Co. Ltd ist ein südkoreanisches Unternehmen, das Geschäftslösungen anbietet, mit einer Marktkapitalisierung von etwa 158,50 Mrd. ₩.

Geschäftstätigkeit: Hyosung ITX Co. Ltd. ist auf die Bereitstellung von Geschäftslösungen in Südkorea spezialisiert.

Dividendenrendite: 5,6%

Hyosung ITX bietet eine wettbewerbsfähige Dividendenrendite von 5,63% und gehört damit zu den besten 25% des südkoreanischen Marktes. Mit einer Ausschüttungsquote von 62,5 % und einer Barausschüttungsquote von 21,8 % sind die Dividenden des Unternehmens sowohl durch Erträge als auch durch Cashflows gut gedeckt. Trotz seiner soliden Leistung schüttet Hyosung ITX seit weniger als zehn Jahren Dividenden aus, was Anlass zur Sorge über die langfristige Stabilität und Zuverlässigkeit seiner Dividendenzahlungen geben könnte. Zu den jüngsten Maßnahmen des Unternehmens gehört auch die Verlängerung des Rückkaufplans bis zum 17. Juni 2025, was sich möglicherweise auf die künftige Dividendenpolitik auswirken könnte.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Hyosung ITX zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Hyosung ITX überhöht sein könnte.

Zusammenfassend lässt sich sagen

- Schalten Sie weitere Perlen frei! Unser Top KRX Dividend Stocks Screener hat 67 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste der 70 Top KRX Dividend Stocks zu sehen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hyosung ITX unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.