Rakuten Group führt drei japanische Wachstumsaktien mit hohem Insideranteil an

Rezensiert von Simply Wall St

Vor dem Hintergrund einer uneinheitlichen Entwicklung der globalen Märkte hat sich der japanische Aktienmarkt als widerstandsfähig erwiesen, und der Nikkei 225 Index verzeichnete bescheidene Gewinne. Diese Stabilität stellt einen günstigen Zeitpunkt dar, um Wachstumsunternehmen in Japan zu untersuchen, insbesondere solche mit hohem Insideranteil, der oft ein starkes Vertrauen in die Zukunft des Unternehmens durch diejenigen signalisiert, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 81% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

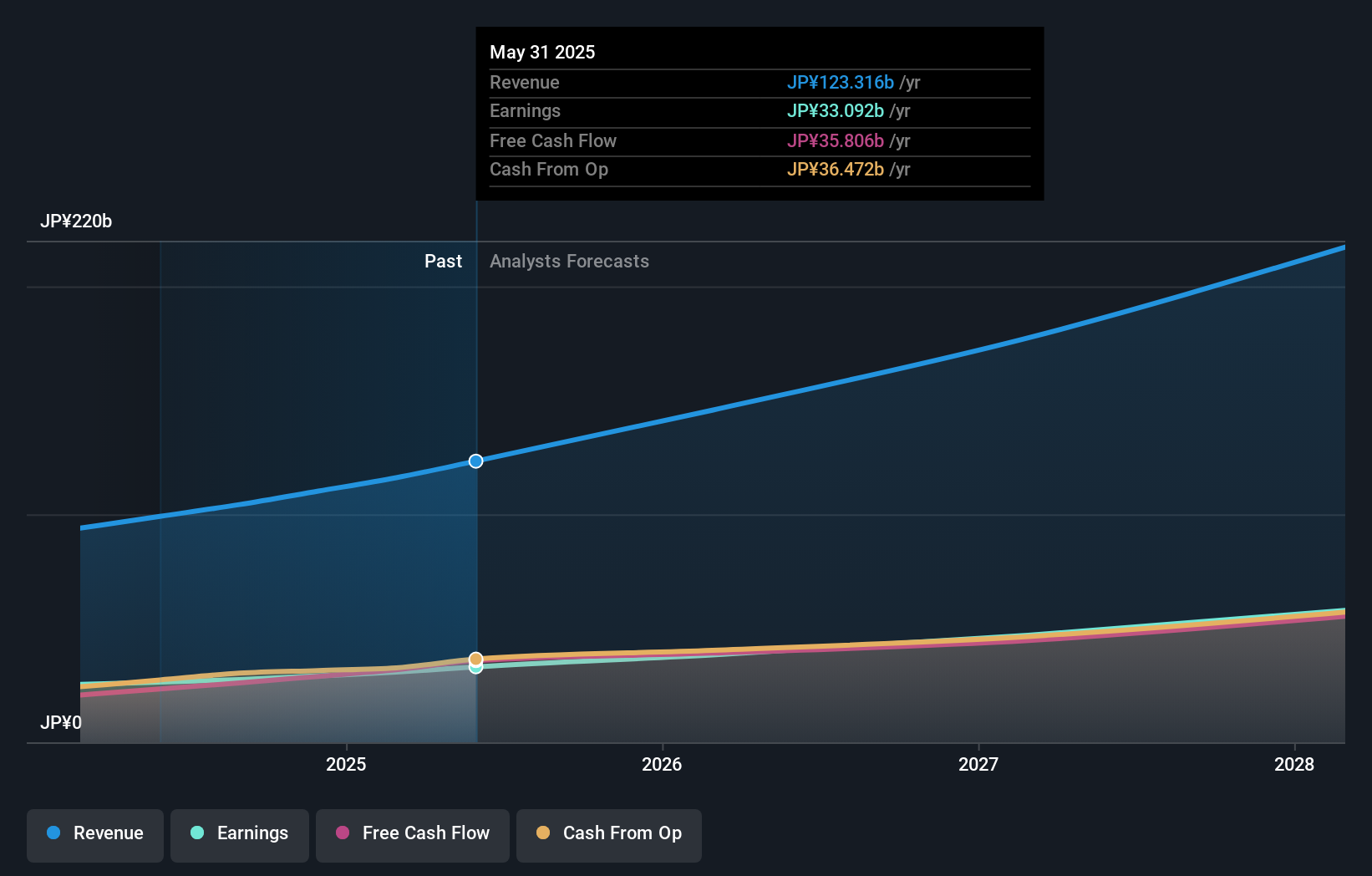

Rakuten-Gruppe (TSE:4755)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Rakuten Group, Inc. ist in den Bereichen E-Commerce, Fintech, digitale Inhalte und Kommunikation tätig und bedient Nutzer auf der ganzen Welt mit einer Marktkapitalisierung von rund 1,77 Billionen Yen.

Geschäftstätigkeit: Das Unternehmen generiert Einnahmen durch seine vielfältigen Aktivitäten in den Bereichen Online-Einzelhandel, Finanzdienstleistungen, digitale Medien und Telekommunikation.

Insider-Beteiligung: 17.3%

Die Rakuten Group, eine bemerkenswerte Einheit in Japans E-Commerce-Landschaft, zeigt ein vielversprechendes Wachstum mit einer prognostizierten Umsatzsteigerung von 7,4 % pro Jahr und übertrifft damit den japanischen Marktdurchschnitt von 4,1 %. Dennoch bleibt die Wachstumsrate unter der wachstumsstarken Benchmark von 20 % pro Jahr. Es wird erwartet, dass das Unternehmen innerhalb der nächsten drei Jahre in die Gewinnzone kommt, wobei ein Gewinnwachstum von etwa 83,88 % pro Jahr prognostiziert wird. Zu den jüngsten finanziellen Manövern gehört eine umfangreiche Emission von festverzinslichen Wertpapieren in Höhe von insgesamt 1,99 Mrd. USD, um die Finanzstruktur des Unternehmens zu stärken. Der Insiderhandel war in den letzten drei Monaten jedoch minimal, was auf ein stabiles, aber nicht aggressives Vertrauen der Insider schließen lässt.

- Tauchen Sie hier in die Besonderheiten der Rakuten Group ein und lesen Sie unseren ausführlichen Bericht über Wachstumsprognosen.

- Die Analyse in unserem Rakuten Group-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

BayCurrent Beratung (TSE:6532)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: BayCurrent Consulting, Inc. bietet Beratungsdienstleistungen in ganz Japan an und hat eine Marktkapitalisierung von ca. 474,13 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen ist auf die Beratung in verschiedenen Sektoren in Japan spezialisiert.

Insider-Besitz: 13.9%

BayCurrent Consulting übertrifft mit einem prognostizierten jährlichen Gewinnwachstum von 18,4% den japanischen Marktdurchschnitt von 8,9%. Auch das Umsatzwachstum des Unternehmens übertrifft den Markt mit erwarteten 18,3 % jährlich gegenüber 4,1 % des Marktes. Trotz dieser starken Wachstumsindikatoren und einer prognostizierten hohen Eigenkapitalrendite von 33,4 % bleibt der Aktienkurs des Unternehmens sehr volatil und wird mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Zu den jüngsten Maßnahmen gehört der Abschluss eines Aktienrückkaufs in Höhe von 3,60 Mrd. Yen, mit dem die Rendite für die Aktionäre und die Kapitaleffizienz gesteigert werden sollen.

- Werfen Sie einen genaueren Blick auf das Potenzial von BayCurrent Consulting in unserem Bericht zum Gewinnwachstum.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Unterbewertung der BayCurrent Consulting-Aktie am Markt hin.

Capcom (TSE:9697)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Capcom Co., Ltd. ist ein japanisches Unternehmen, das sich auf die Planung, Entwicklung, Herstellung, den Verkauf und den weltweiten Vertrieb von Heimvideospielen, Online-Spielen, mobilen Spielen und Arcade-Spielen spezialisiert hat und eine Marktkapitalisierung von rund 1,23 Billionen Yen aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit digitalen Inhalten in Höhe von 119,84 Milliarden Yen, gefolgt von Vergnügungseinrichtungen in Höhe von 19,34 Milliarden Yen und Vergnügungsausrüstung in Höhe von 9,02 Milliarden Yen.

Insider-Beteiligung: 11.5%

Capcom, ein bekanntes japanisches Spieleunternehmen, weist mit einem erwarteten jährlichen Gewinnanstieg von 8,91% ein moderates Wachstum auf, das leicht über dem des Marktes von 8,9% liegt. Obwohl das Umsatzwachstum mit 6,1 % pro Jahr nicht außergewöhnlich hoch ist, liegt es dennoch über dem japanischen Marktdurchschnitt von 4,1 %. Die Eigenkapitalrendite des Unternehmens wird mit 21 % in drei Jahren voraussichtlich hoch sein. In letzter Zeit hat sich Capcom auf die Unternehmensführung und die Ausrichtung der Anreize konzentriert, was sich in der Tagesordnung der Hauptversammlung widerspiegelt, in der ein leistungsabhängiges Aktienvergütungssystem für Direktoren vorgeschlagen wird.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Capcom zu lesen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Capcom mit einem Aufschlag gehandelt werden könnten.

Den Vorteil nutzen

- Navigieren Sie hier durch den gesamten Bestand von 98 schnell wachsenden japanischen Unternehmen mit hohem Insideranteil.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde. Sie ist kostenlos und deckt alle Märkte der Welt ab.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Capcom unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.