ITC und zwei weitere führende indische Dividendentitel entdecken

Rezensiert von Simply Wall St

Der indische Markt hat ein bemerkenswertes Wachstum zu verzeichnen: Er stieg in der letzten Woche um 8,0 % und verzeichnete im vergangenen Jahr einen Zuwachs von 43 %, wobei für die Gewinne ein jährliches Wachstum von 16 % erwartet wird. In diesem lebhaften Umfeld können Dividendenaktien wie ITC besonders attraktiv sein, da sie den Anlegern neben einem Kapitalzuwachs auch ein stetiges Einkommen bieten können.

Top-10-Dividendenaktien in Indien

| Name | Dividendenrendite | Dividendenrating |

| Balmer Lawrie Investments (BSE:532485) | 4.19% | ★★★★★★ |

| Bhansali Engineering Polymers (BSE:500052) | 3.97% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 4.26% | ★★★★★☆ |

| Castrol Indien (BSE:500870) | 3.66% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.18% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.61% | ★★★★★☆ |

| Indisches Öl (NSEI:IOC) | 8.29% | ★★★★★☆ |

| PTC Indien (NSEI:PTC) | 3.67% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.39% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.25% | ★★★★★☆ |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

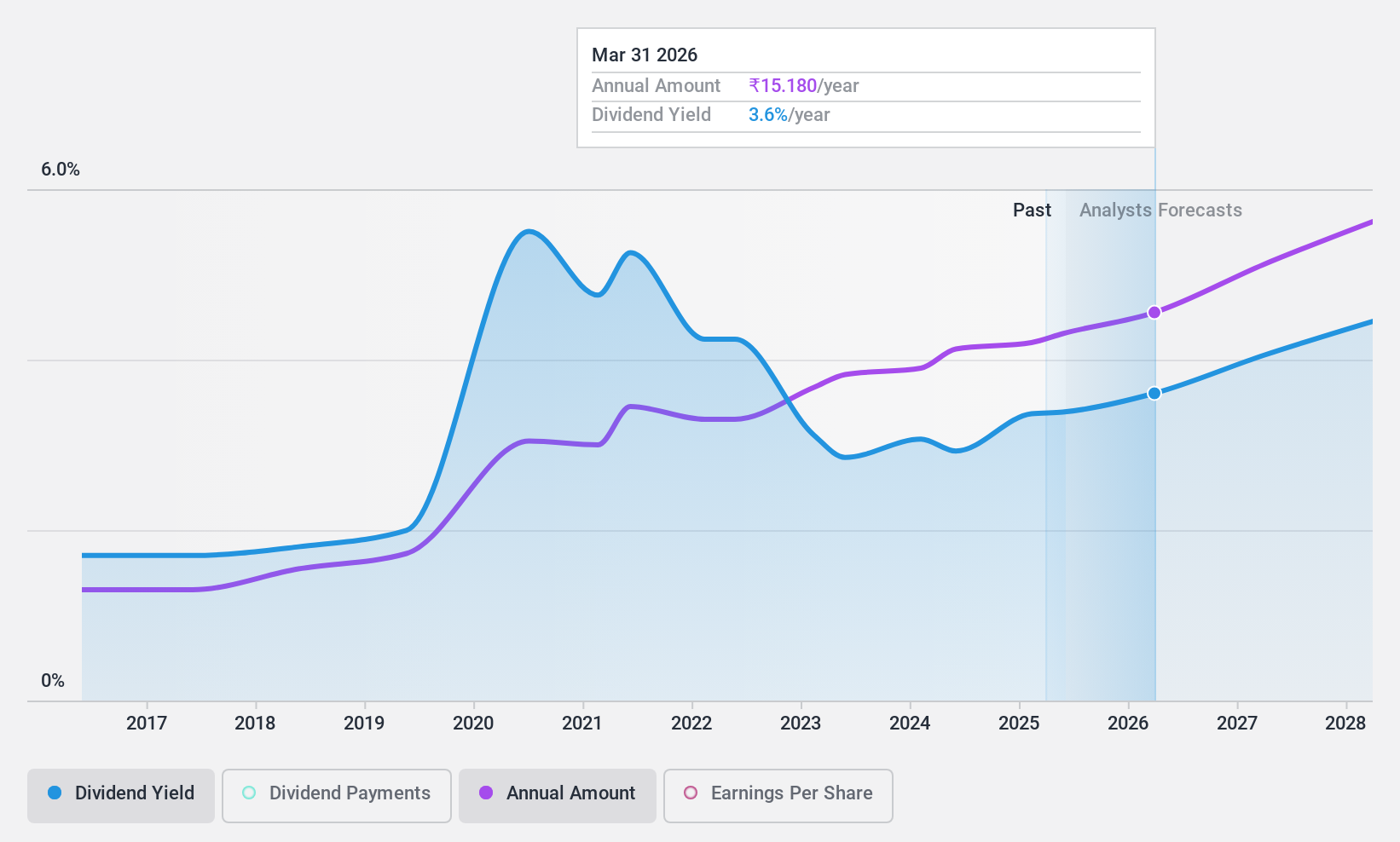

ITC (NSEI:ITC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: ITC Limited ist in verschiedenen Sektoren tätig, darunter schnelldrehende Konsumgüter, Hotels, Pappe und Papier, Verpackungen, Landwirtschaft und Informationstechnologie in Indien und weltweit, mit einer Marktkapitalisierung von rund 5,41 Billionen ₹.

Geschäftstätigkeit: Die Einnahmen von ITC Limited stammen aus mehreren Schlüsselsegmenten: FMCG - Zigaretten (₹336,68 Mrd.), FMCG - Sonstige (₹210,02 Mrd.), Agri Business (₹161,24 Mrd.), Paperboards, Paper & Packaging (₹83,44 Mrd.) und Hotels (₹31,03 Mrd.).

Dividendenrendite: 3,2%

ITC Limited, ein namhafter Akteur auf dem indischen Markt, kündigte kürzlich eine Schlussdividende von 7,50 INR pro Aktie für das Geschäftsjahr 2024 an und setzt damit seine kontinuierliche Dividendenpolitik fort. Das Unternehmen meldete für das Geschäftsjahr, das im März 2024 endete, einen Umsatzanstieg gegenüber dem Vorjahr auf 795,68 Milliarden INR und einen Anstieg des Nettogewinns auf 204,59 Milliarden INR. Trotz dieser positiven Ergebnistrends gibt die hohe Ausschüttungsquote von 83,7 % und die Barausschüttungsquote von 126,1 % Anlass zur Sorge, was auf eine potenzielle Belastung der künftigen Dividendentragfähigkeit ohne angemessene Cashflow-Deckung hindeutet.

- Einen detaillierten Einblick in die Performance von ITC erhalten Sie in unserem Dividendenbericht hier.

- Unser Bewertungsbericht hier zeigt, dass ITC möglicherweise überbewertet ist.

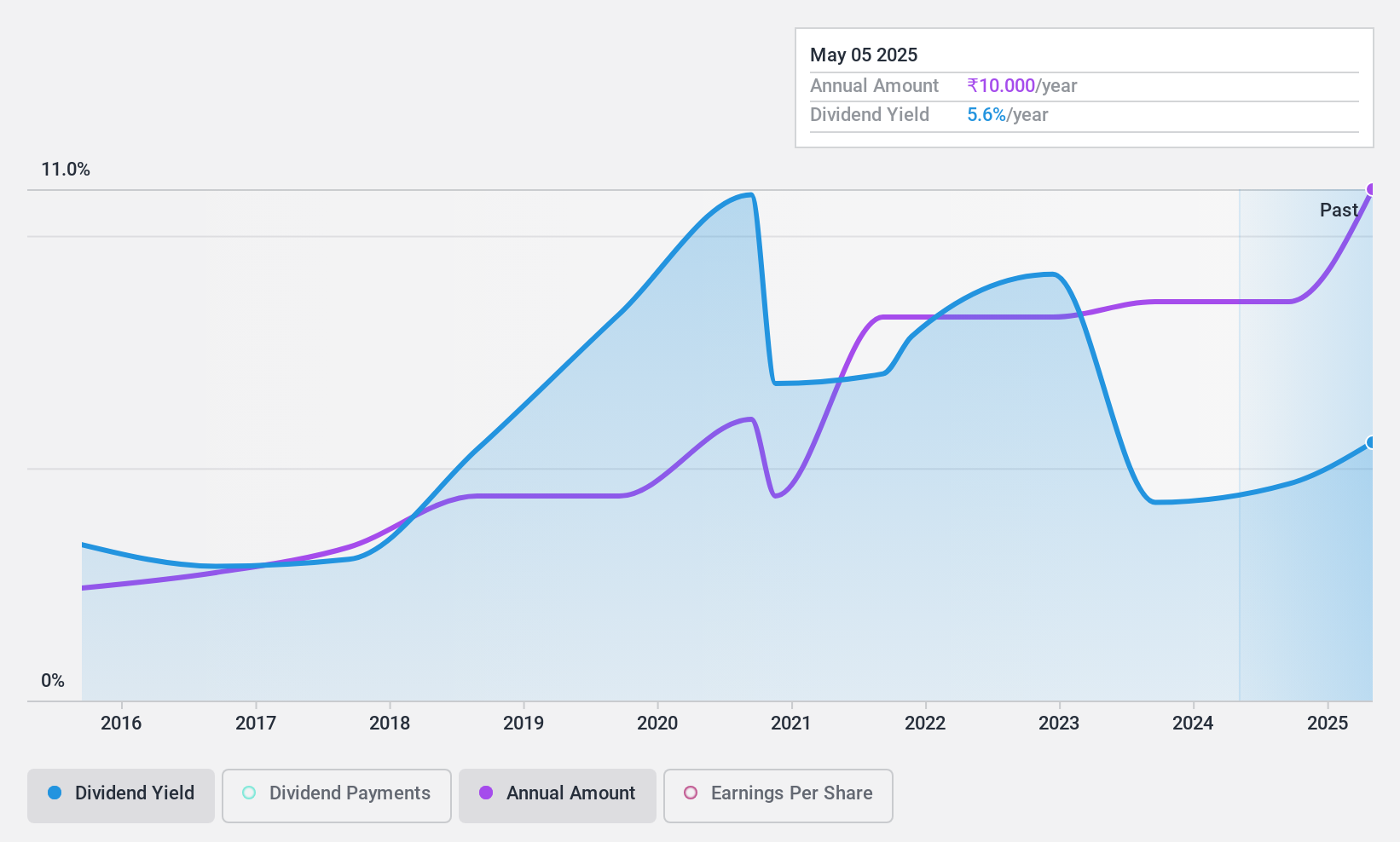

PTC Indien (NSEI:PTC)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: PTC India Limited ist im Stromhandel in Indien, Nepal, Bhutan und Bangladesch tätig und verfügt über eine Marktkapitalisierung von rund 60,95 Mrd. ₹.

Geschäftstätigkeit: PTC India Limited erwirtschaftet seine Einnahmen in erster Linie durch sein Stromhandelssegment, das 160,12 Mrd. ₹ beiträgt, und sein Finanzierungsgeschäft, das 7,67 Mrd. ₹ beiträgt.

Dividendenrendite: 3,7%

Trotz einer volatilen Dividendenhistorie in den letzten zehn Jahren hält PTC India eine Gewinnausschüttungsquote von 54 % und eine niedrige Barausschüttungsquote von 9,4 % aufrecht, was darauf hindeutet, dass die Dividenden sowohl durch die Gewinne als auch durch den Cashflow gut gedeckt sind. Die jüngsten Finanzzahlen zeigen einen Rückgang des vierteljährlichen Nettogewinns auf 862,6 Mio. INR gegenüber 1.165,9 Mio. INR im Vorjahr, aber einen Gesamtanstieg auf 4.768,8 Mio. INR gegenüber 4.456 Mio. INR im Vorjahr. Der Vorstand schlug am 7. Juni eine Schlussdividende von 7,80 INR pro Aktie vor, was die Zuversicht in laufende Ausschüttungen bei schwankender Performance widerspiegelt.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von PTC India zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von PTC India recht moderat sein könnte.

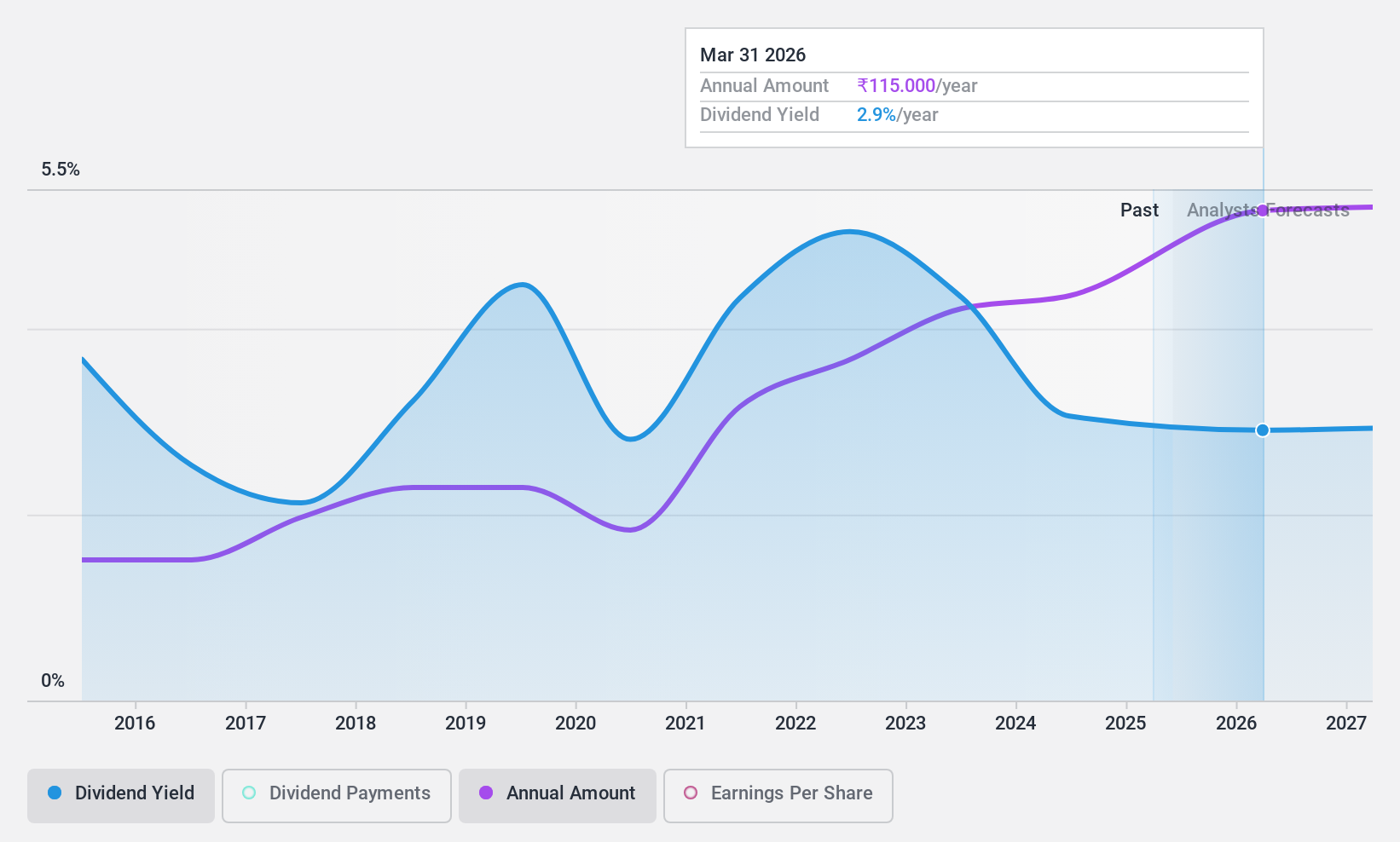

Swaraj Engines (NSEI:SWARAJENG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Swaraj Engines Limited mit Sitz in Indien ist auf die Herstellung und den Vertrieb von Dieselmotoren, Dieselmotorenkomponenten und Ersatzteilen für Traktoren spezialisiert und verfügt über eine Marktkapitalisierung von rund 32,04 Mrd. ₹.

Geschäftstätigkeit: Swaraj Engines Limited erzielt seine Einnahmen hauptsächlich aus dem Verkauf von Dieselmotoren, Komponenten und Ersatzteilen im Wert von 14,19 Mrd. ₹.

Dividendenrendite: 3,5%

Swaraj Engines ist mit einem KGV von 23,8x unter dem indischen Marktdurchschnitt ein potenzieller Wert. Trotz einer Dividendenrendite von 3,52 %, die im oberen Quartil liegt, waren die Dividenden in den letzten zehn Jahren volatil und angesichts einer hohen Ausschüttungsquote von 122 % nicht gut durch den Cashflow gedeckt. Die jüngsten Finanzzahlen deuten auf ein stabiles Gewinnwachstum hin, wobei der Nettogewinn im GJ2024 1.378,7 Mio. INR erreichen wird. Das Unternehmen kündigte eine erhebliche Dividendenerhöhung auf 95 INR pro Aktie für das GJ2024 an.

- Navigieren Sie durch die Feinheiten von Swaraj Engines mit unserem umfassenden Dividendenbericht hier.

- Die Analyse in unserem Swaraj Engines-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Taten umsetzen

- Informieren Sie sich hier über unsere vollständige Liste der 19 Top-Dividendenaktien.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Möchten Sie Alternativen ausprobieren?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Swaraj Engines unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.