Wachstumsunternehmen an der indischen Börse mit hoher Insiderbeteiligung und bis zu 70% Gewinnwachstum

Rezensiert von Simply Wall St

Der indische Markt hat eine robuste Performance gezeigt und ist in der vergangenen Woche um 5,1 % gestiegen. In den letzten 12 Monaten wurde ein bemerkenswertes Wachstum von 44 % erzielt, wobei ein jährliches Gewinnwachstum von 16 % erwartet wird. In diesem florierenden Umfeld sind Aktien mit hohem Insideranteil und signifikantem Gewinnwachstum besonders überzeugend, da sie oft ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.1% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.4% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 38% | 22.9% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 27.7% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

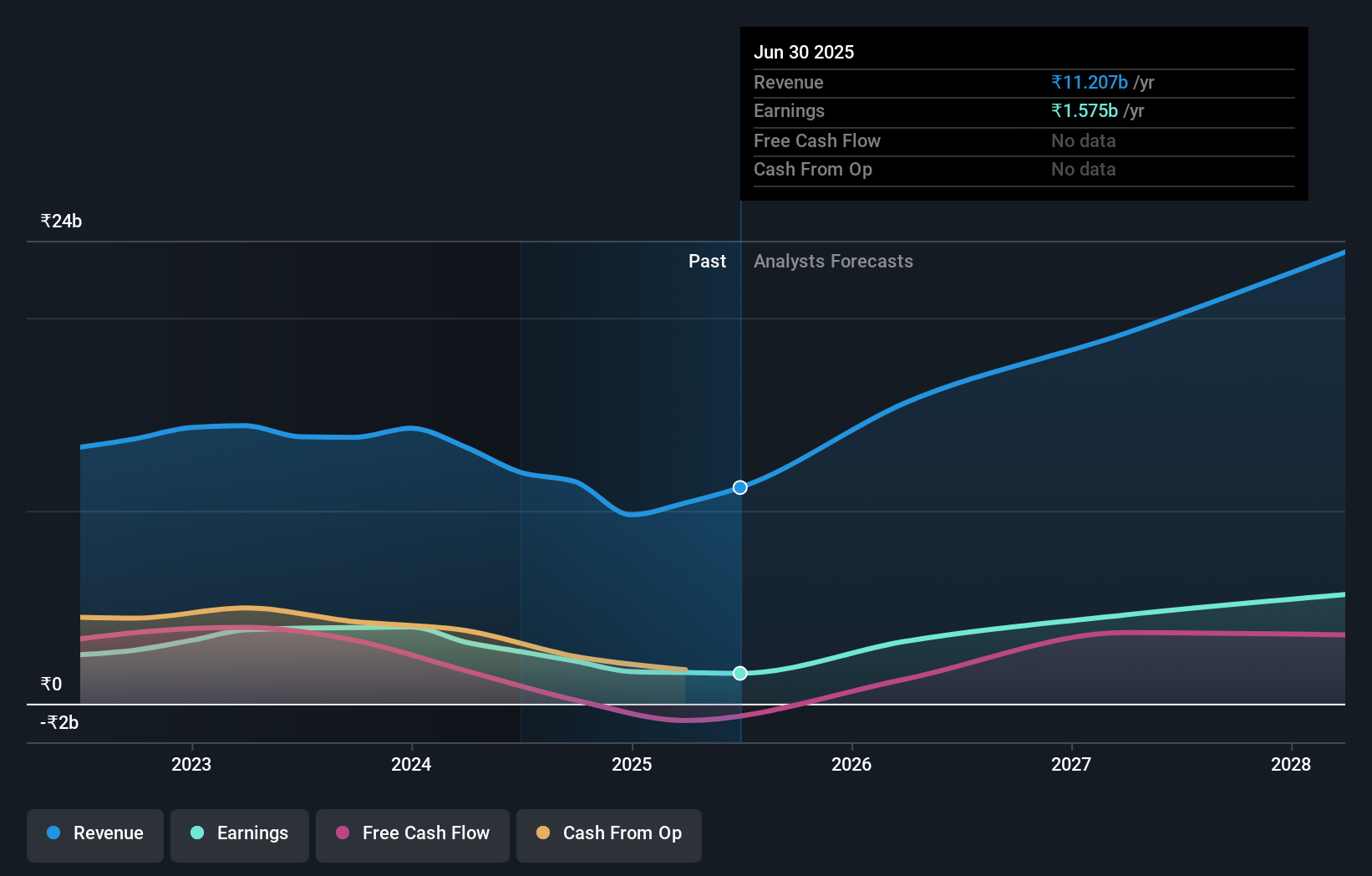

Archean Chemical Industries (NSEI:ACI)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Archean Chemical Industries Limited mit einer Marktkapitalisierung von 77,02 Mrd. ₹ ist in der Herstellung und dem internationalen Vertrieb von Spezialchemikalien für die Schifffahrt tätig.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen hauptsächlich aus dem Verkauf von Spezialchemikalien für die Schifffahrt in Höhe von 13,30 Mrd. ₹.

Insider-Besitz: 22,9%

Gewinnwachstumsprognose: 28,1% p.a.

Archean Chemical Industries wird unter seinem geschätzten fairen Wert gehandelt und bietet damit einen guten relativen Wert im Vergleich zu seinen Konkurrenten. Es wird erwartet, dass das Unternehmen mit einem Umsatzwachstum von 23,5 % pro Jahr und einem Gewinnwachstum von 28,1 % pro Jahr, das deutlich über dem Marktdurchschnitt liegt, den indischen Markt übertreffen wird. Anlass zur Sorge geben jedoch die instabile Dividendenentwicklung und der kürzliche Abgang von Führungskräften, was das Vertrauen der Anleger trotz der prognostizierten hohen Eigenkapitalrendite und des hohen Anteils an Insidern beeinträchtigen könnte.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Archean Chemical Industries zu erlangen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Archean Chemical Industries unter seinem geschätzten Wert gehandelt wird.

Greenlam Industries (NSEI:GREENLAM)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Greenlam Industries Limited ist ein Unternehmen, das sich auf die Herstellung und den Verkauf von Laminaten, dekorativen Furnieren und verwandten Produkten in Indien und weltweit spezialisiert hat, mit einer Marktkapitalisierung von ca. 77,23 Mrd. ₹.

Geschäftstätigkeit: Der Umsatz des Unternehmens wird in drei Hauptsegmenten erwirtschaftet: Sperrholz (0,58 Mrd. ₹), Furniere und verwandte Produkte (2,09 Mrd. ₹) sowie Laminat und verwandte Produkte (20,40 Mrd. ₹).

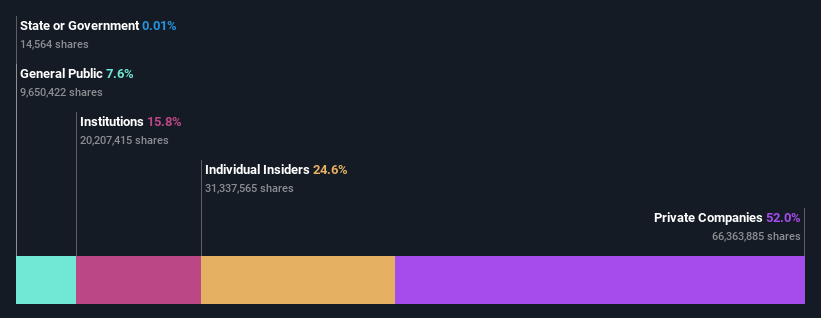

Insider-Besitz: 24,6%

Gewinnwachstumsprognose: 28,7% p.a.

Greenlam Industries, ein Unternehmen mit hohem Insideranteil, meldete ein robustes Geschäftsjahr mit einem Umsatzanstieg auf 23,28 Mrd. INR und einem Anstieg des Nettogewinns auf 1,38 Mrd. INR. Das Unternehmen hat eine Dividende von 1,65 INR pro Aktie angekündigt, was das Vertrauen in seine finanzielle Gesundheit widerspiegelt. Trotz der Bedenken hinsichtlich der Verschuldung aufgrund der geringen Deckung durch den operativen Cashflow wird erwartet, dass Greenlam mit einer jährlichen Rate von 28,74 % ein deutliches Gewinnwachstum verzeichnen wird, das über dem Durchschnitt des breiteren indischen Marktes liegt.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Greenlam Industries zu verstehen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Greenlam Industries zu optimistisch sein.

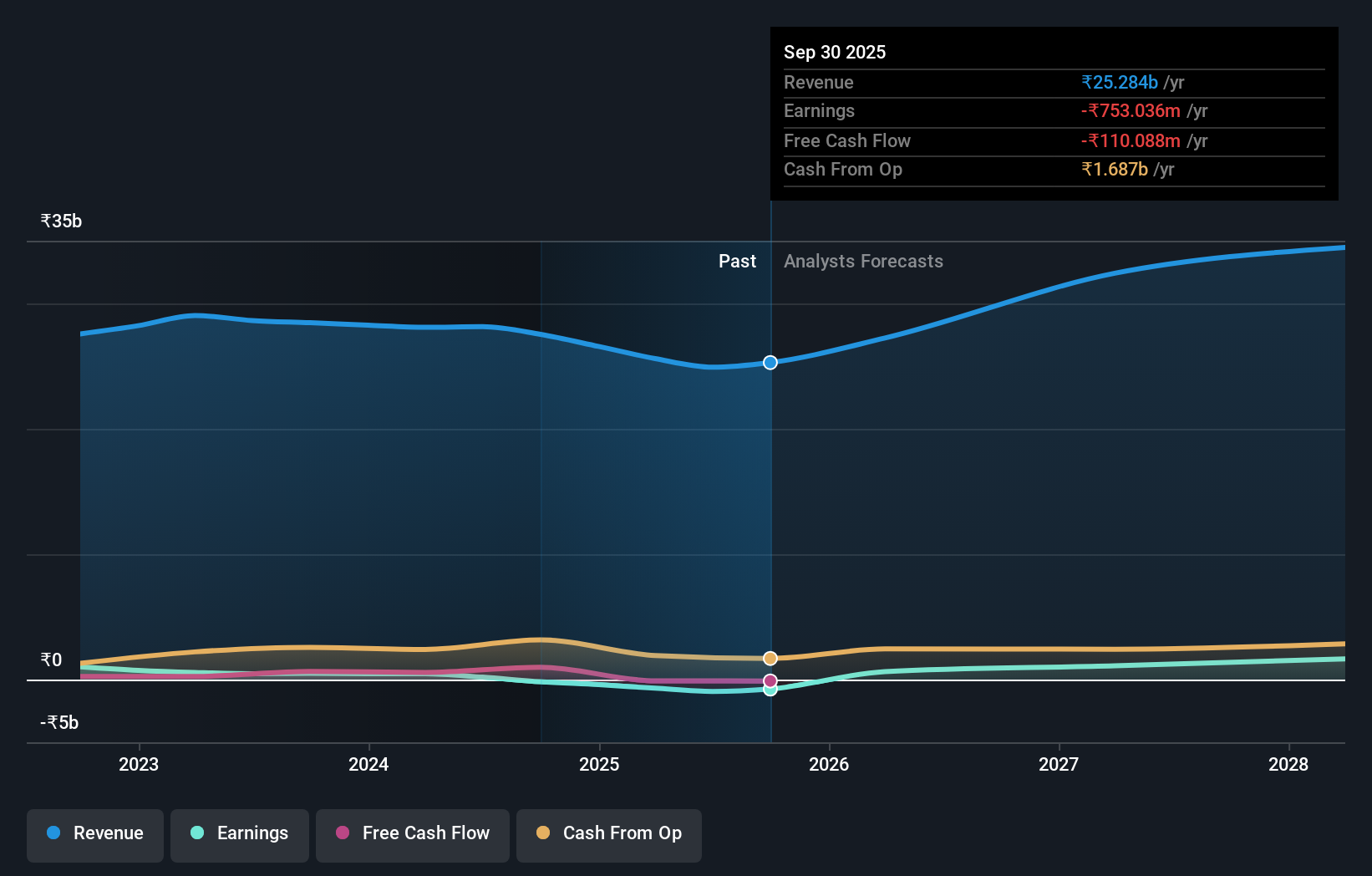

Hindware Home Innovation (NSEI:HINDWAREAP)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Hindware Home Innovation Limited ist in Indien in den Bereichen Konsumgüter, Einzelhandel und Bauprodukte tätig und hat eine Marktkapitalisierung von ca. 27,75 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze vor allem im Bereich Bauprodukte mit 23,55 Mrd. ₹, gefolgt von Haushaltsgeräten mit 4,22 Mrd. ₹ und dem Einzelhandel mit 0,24 Mrd. ₹.

Insider-Besitz: 15.1%

Gewinnwachstumsprognose: 70,4% p.a.

Hindware Home Innovation sieht sich inmitten des Führungswechsels mit der Ernennung von Naveen Malik zum CEO einer gemischten finanziellen Dynamik gegenüber. Während das Umsatzwachstum des Unternehmens mit 10,8 % pro Jahr den indischen Markt übertrifft, sind die Gewinnmargen von 2 % im letzten Jahr auf derzeit 0,9 % gesunken. Darüber hinaus wird ein deutliches Gewinnwachstum von 70,4 % pro Jahr erwartet, obwohl die schlechte Deckung der Zinszahlungen durch die Erträge und die jüngste Anpassung der Dividendenausschüttung auf 0,40 INR pro Aktie Anlass zur Sorge geben.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Hindware Home Innovation zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Hinweise darauf, dass der Aktienkurs von Hindware Home Innovation zu teuer sein könnte.

Ergreifen Sie die Chance

- Entdecken Sie hier die 80 Namen aus unserem Screener für schnell wachsende indische Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hindware Home Innovation unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.