Erkundung von Dixon Technologies India und zwei weiteren Wachstumsführern mit hohem Insideranteil an der indischen Börse

Rezensiert von Simply Wall St

Der indische Markt hat ein robustes Wachstum gezeigt und ist in den letzten 12 Monaten um 45 % gestiegen, wobei ein jährliches Gewinnwachstum von 16 % erwartet wird. In einem derart florierenden Umfeld sind Aktien wie Dixon Technologies India, die einen hohen Insideranteil mit starken Wachstumsaussichten kombinieren, für Anleger, die eine Übereinstimmung mit der Unternehmensführung und das Potenzial für eine nachhaltige Performance suchen, besonders interessant.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.1% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 27.9% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 38% | 22.9% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| MTAR Technologies (NSEI:MTARTECH) | 38.4% | 46.2% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 27.7% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

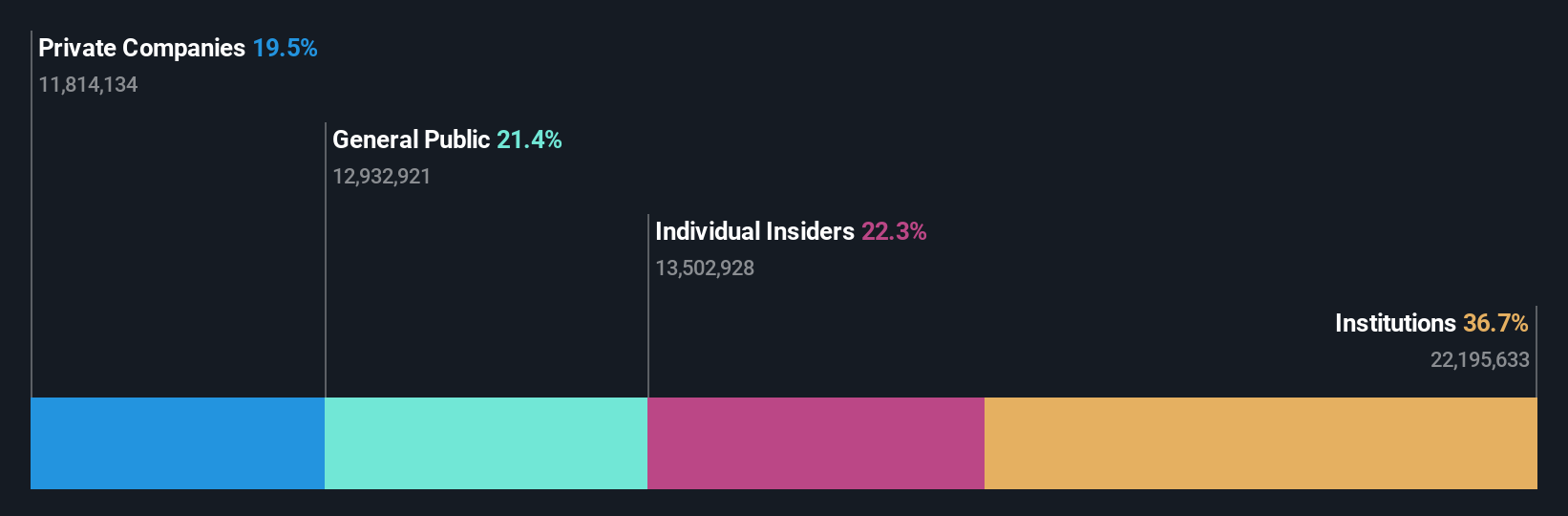

Dixon Technologies (Indien) (NSEI:DIXON)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Dixon Technologies (India) Limited ist auf die Bereitstellung elektronischer Fertigungsdienstleistungen in ganz Indien spezialisiert und hat eine Marktkapitalisierung von rund 55,64 Mrd. ₹.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören Haushaltsgeräte mit 12,05 Mrd. ₹, Sicherheitssysteme mit 6,33 Mrd. ₹, Beleuchtungsprodukte mit 7,87 Mrd. ₹, Mobile & EMS Division mit 109,19 Mrd. ₹ und Unterhaltungselektronik & Haushaltsgeräte mit 41,48 Mrd. ₹.

Insider-Besitz: 24,9%

Dixon Technologies, ein wichtiger Akteur im indischen Elektronikproduktionssektor, hat ein robustes finanzielles und operatives Wachstum gezeigt. Mit einer Gewinnsteigerung von 43,9 % im vergangenen Jahr und einem prognostizierten jährlichen Umsatzwachstum von 22,2 % liegt Dixon deutlich über dem Marktdurchschnitt. Zu den jüngsten strategischen Schritten gehört eine Vereinbarung mit Acerpure über die Herstellung von Verbrauchsgeräten, die die Produktionskapazitäten des Unternehmens verbessert und potenziell zu einer Steigerung der künftigen Einnahmen führt. Obwohl in letzter Zeit keine Insiderkäufe oder -verkäufe gemeldet wurden, unterstreicht die hohe Eigenkapitalrendite des Unternehmens von 30,1 % die Effizienz des Managements und das Potenzial für eine nachhaltige Rentabilität.

- Erfahren Sie mehr über Dixon Technologies (India) in unserem ausführlichen Bericht zur Wachstumsprognose.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Überbewertung der Aktien von Dixon Technologies (India) hin.

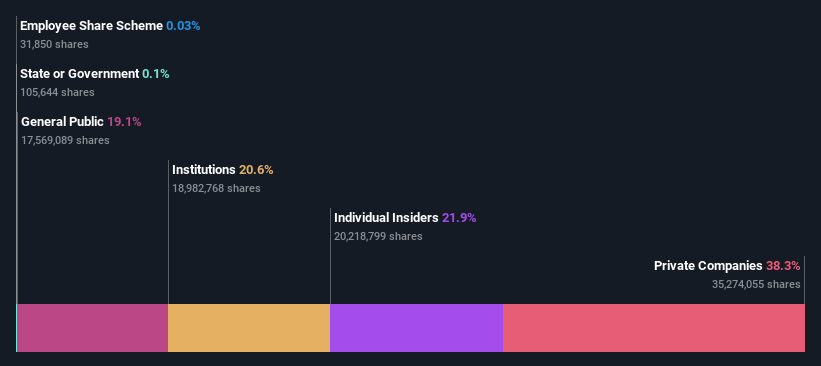

Indoco Heilmittel (NSEI:INDOCO)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Indoco Remedies Limited, mit einer Marktkapitalisierung von 28,67 Mrd. ₹, ist im Pharmasektor tätig und produziert, vermarktet und verkauft Formulierungen und pharmazeutische Wirkstoffe sowohl in Indien als auch weltweit.

Operationen: Das Unternehmen erwirtschaftet einen Umsatz von 18,17 Mrd. ₹ in seinem Pharmasegment.

Insider-Beteiligung: 21,7%

Indoco Remedies, ein Pharmaunternehmen in Indien, hat gemischte Aussichten. Zwar wird ein deutliches Gewinnwachstum von 29,2 % pro Jahr erwartet, das über dem indischen Marktdurchschnitt liegt, doch hat das Unternehmen mit niedrigen Eigenkapitalrenditeprognosen und sinkenden Gewinnmargen von 8,5 % auf 5,4 % zu kämpfen. Zu den jüngsten behördlichen Herausforderungen gehört eine "Show Cause Notice" in Bezug auf GST-Verbindlichkeiten, die sich mit 2,254 Mio. INR auf die Finanzlage auswirken könnte. Trotz dieser Hürden deutet das im Vergleich zum Markt niedrigere Kurs-Gewinn-Verhältnis von Indoco auf eine relative Unterbewertung hin.

- Werfen Sie einen genaueren Blick auf das Potenzial von Indoco Remedies in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Indoco Remedies unter seinem geschätzten Wert gehandelt wird.

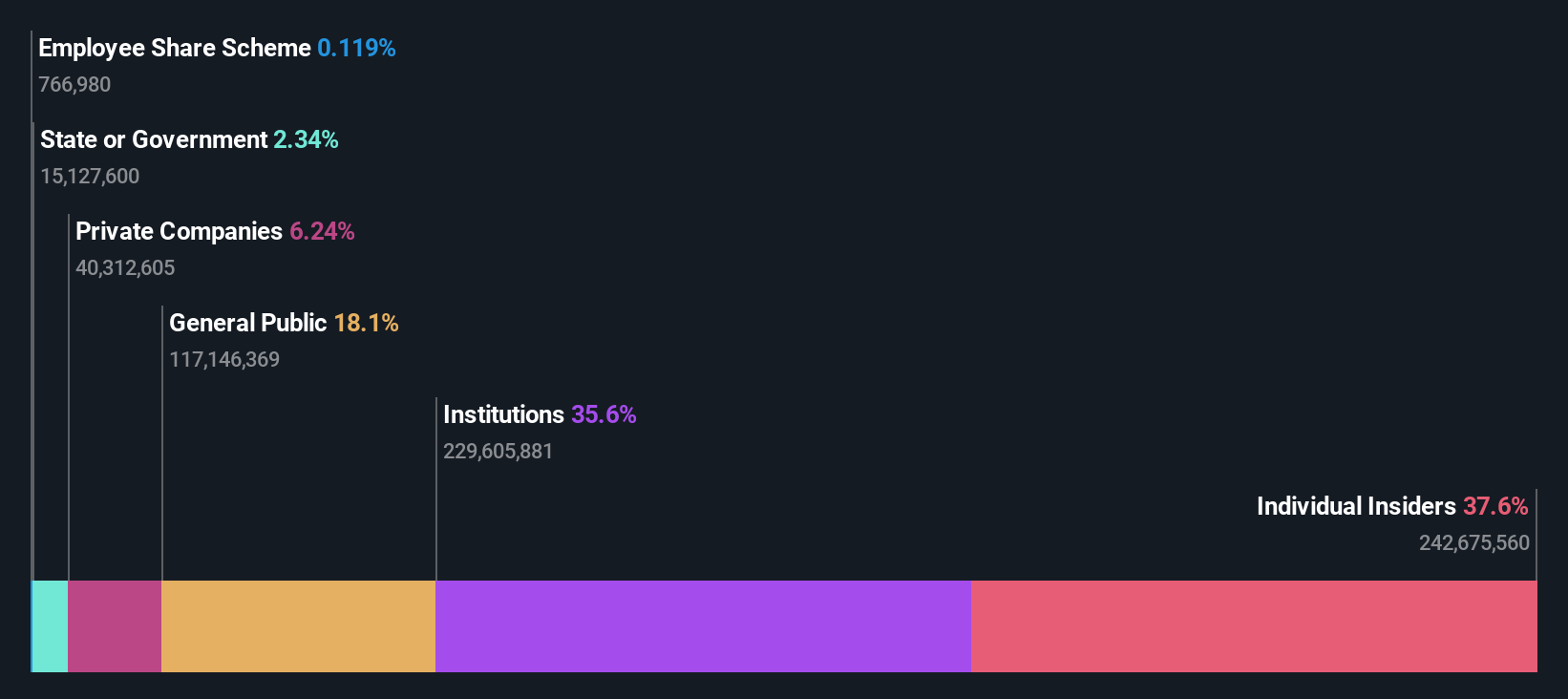

Info Edge (Indien) (NSEI:NAUKRI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Info Edge (India) Limited, mit einer Marktkapitalisierung von 817,44 Mrd. ₹, ist als Online-Kleinanzeigenunternehmen in Indien und international tätig und konzentriert sich auf die Bereiche Personalvermittlung, Heiratsvermittlung, Immobilien und bildungsbezogene Dienstleistungen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Bereich der Personalvermittlung (18,80 Mrd. ₹) und dem Immobiliengeschäft über 99acres (3,51 Mrd. ₹).

Insider-Besitz: 37.9%

Info Edge (India) Limited, ein wichtiger Akteur im indischen Technologiesektor, hat mit seinen jüngsten Finanzergebnissen eine starke Erholung gezeigt. Für das Geschäftsjahr, das im März 2024 endete, meldete das Unternehmen einen deutlichen Umschwung von einem vorherigen Verlust auf einen Nettogewinn von 5,75 Mrd. INR sowie ein robustes Umsatzwachstum auf 29,50 Mrd. INR. Trotz dieser positiven Entwicklung und des hohen Anteils an Insidern, der auf eine engagierte Führung hindeutet, bestehen aufgrund der unbeständigen Dividendenentwicklung und der niedrigen prognostizierten Eigenkapitalrendite von 6,6 % weiterhin Bedenken. Dass in den letzten drei Monaten keine nennenswerten Insiderkäufe getätigt wurden, könnte auf einen vorsichtigen Optimismus der Insider hinsichtlich der künftigen Entwicklung hindeuten.

- Klicken Sie hier, um die Nuancen von Info Edge (India) mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Info Edge (India) höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Zusammenfassend

- Entdecken Sie hier die 79 Namen aus unserem Screener für schnell wachsende indische Unternehmen mit hohem Insiderbesitz.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Investoren.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Indoco Remedies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.