Indische Börse Wachstumsunternehmen mit bis zu 39% Insiderbeteiligung

Rezensiert von Simply Wall St

Der indische Markt hat eine robuste Performance gezeigt und ist in der letzten Woche um 2,7 % gestiegen, während er im letzten Jahr einen beachtlichen Anstieg von 45 % verzeichnete. Angesichts eines erwarteten jährlichen Gewinnwachstums von 16 % können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da dies oft ein starkes Vertrauen in die Zukunft des Unternehmens seitens derjenigen signalisiert, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 37.8% | 22.9% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Dollar Industries (NSEI:DOLLAR)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Dollar Industries Limited ist auf die Herstellung und den Verkauf einer Reihe von Strumpfwaren spezialisiert, darunter gestrickte Innenkleidung, Freizeitkleidung und Thermokleidung, sowohl in Indien als auch international, mit einer Marktkapitalisierung von etwa 32,78 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 15,72 Mrd. ₹ hauptsächlich mit Bekleidung, Strumpfwaren und Regenbekleidung.

Insider-Besitz: 10.1%

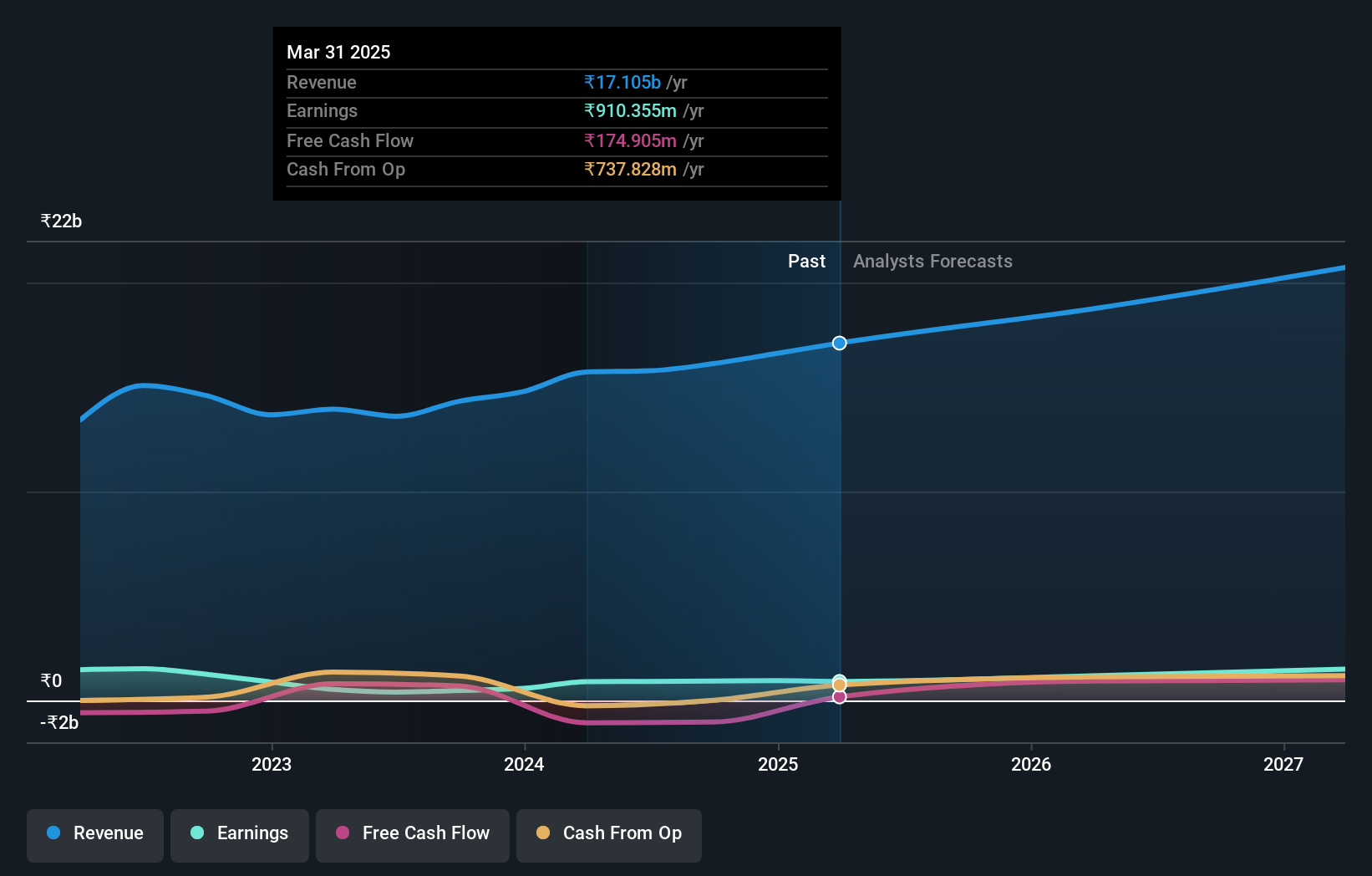

Dollar Industries in Indien, bekannt für hohen Insiderbesitz, zeigt ein vielversprechendes finanzielles Wachstum mit einem signifikanten Anstieg der Gewinnprognose von 29,9% jährlich. Dennoch wird die Nachhaltigkeit der Dividende aufgrund der schlechten Cashflow-Deckung in Frage gestellt. Das Unternehmen meldete kürzlich einen erheblichen Anstieg der Einnahmen und des Nettogewinns im vierten Quartal 2024, was auf eine robuste kurzfristige Performance hindeutet. Bedenken hinsichtlich der niedrigen prognostizierten Eigenkapitalrendite von 17,8 % deuten jedoch auf potenzielle Herausforderungen bei der Aufrechterhaltung der langfristigen Rentabilitätseffizienz hin.

- Werfen Sie einen genaueren Blick auf das Potenzial von Dollar Industries in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Bewertungsbericht zu Dollar Industries deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Lumax Auto Technologies (NSEI:LUMAXTECH)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Lumax Auto Technologies Limited ist ein in Indien tätiges Unternehmen, das sich auf die Herstellung und den Vertrieb von Automobilkomponenten spezialisiert hat und eine Marktkapitalisierung von 36,24 Mrd. ₹ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 28,22 Mrd. ₹ mit der Herstellung und dem Handel von Automobilkomponenten.

Insider-Besitz: 39.1%

Lumax Auto Technologies, das sich in erheblichem Besitz von Insidern befindet, ist für ein beachtliches Wachstum in Indien bereit. Es wird erwartet, dass die Erträge des Unternehmens jährlich um 33,24 % steigen werden, was über den Prognosen des indischen Marktes von 16 % pro Jahr liegt. Auch das jährliche Umsatzwachstum von 14,9 % liegt über dem Marktdurchschnitt von 9,6 %. Trotz dieser positiven Trends hat Lumax eine instabile Dividendenbilanz, die einkommensorientierte Anleger beunruhigen könnte. In den jüngsten Finanzberichten wird für das Geschäftsjahr 2023-24 ein deutlicher Anstieg des Umsatzes und des Nettogewinns im Vergleich zum Vorjahr erwartet.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Lumax Auto Technologies zu erhalten.

- Unser von Experten erstellter Bewertungsbericht zu Lumax Auto Technologies deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

Sonata Software (NSEI:SONATSOFTW)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Sonata Software Limited bietet Informationstechnologie-Dienstleistungen und -Lösungen in Indien, den Vereinigten Staaten, Europa, dem Nahen Osten und Australien an und hat eine Marktkapitalisierung von rund 156,58 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erzielt Einnahmen aus der Bereitstellung von IT-Dienstleistungen und -Lösungen in verschiedenen globalen Regionen, darunter Indien, die USA, Europa, der Nahe Osten und Australien.

Insider-Besitz: 37.9%

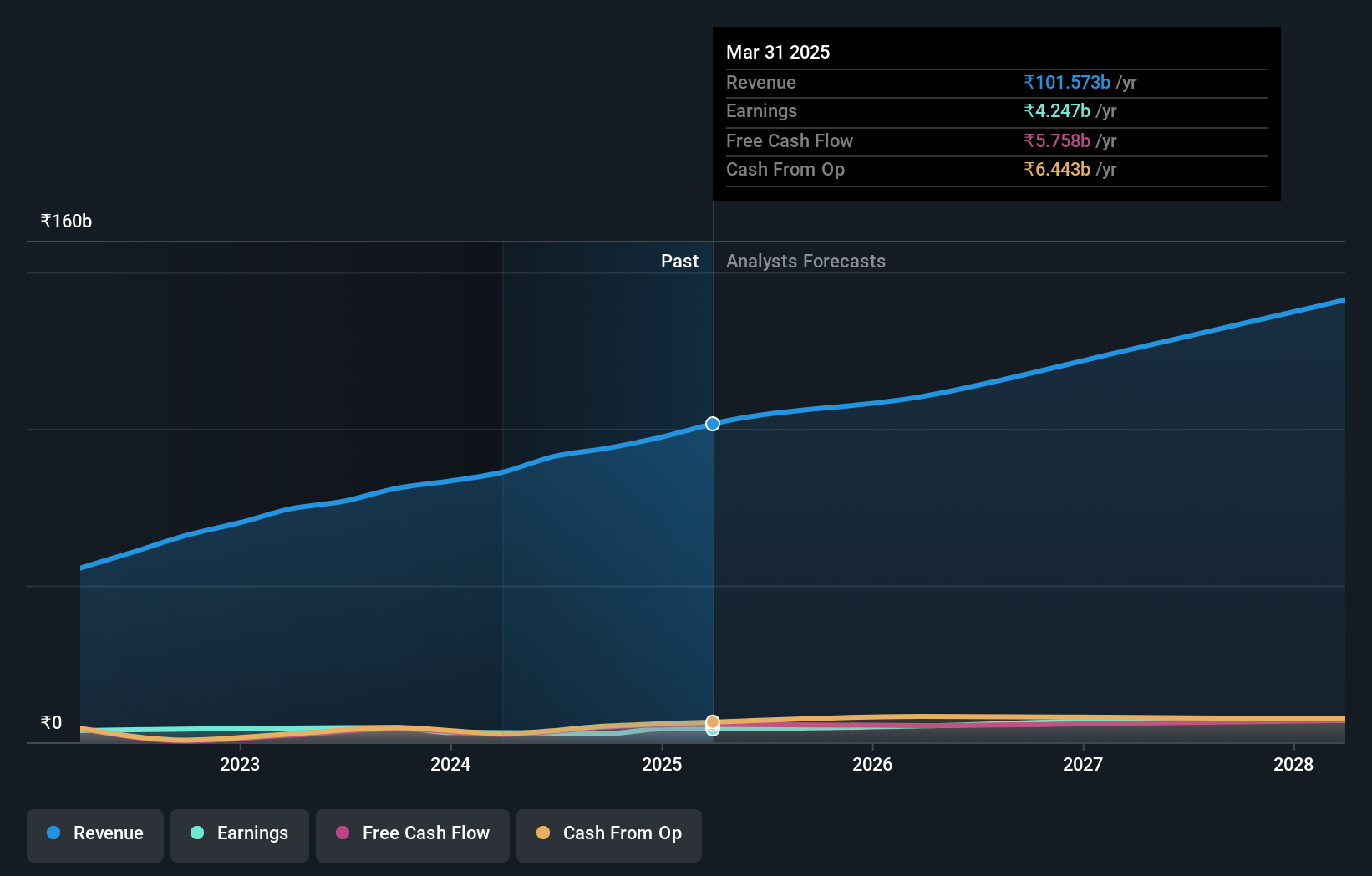

Sonata Software zeigt trotz eines Rückgangs des Nettogewinns und instabiler Dividenden vielversprechende Anzeichen von Wachstum, da ein signifikanter jährlicher Gewinnanstieg von 27,4% prognostiziert wird, der über dem Durchschnitt des indischen Marktes liegt. Die Insider-Aktivitäten deuten darauf hin, dass in letzter Zeit mehr gekauft als verkauft wurde, was auf das Vertrauen der Mitarbeiter des Unternehmens schließen lässt. Die jüngsten Partnerschaften zielen darauf ab, die technologischen Fähigkeiten und die Marktreichweite zu verbessern, was die künftige Performance steigern könnte.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Sonata Software-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht zeigt, dass Sonata Software möglicherweise überbewertet ist.

Zusammenfassend lässt sich sagen

- Entdecken Sie hier die 82 Namen aus unserem Screener für schnell wachsende indische Unternehmen mit hohem Insiderbesitz.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Werten Sie Ihr Portfolio mit Simply Wall St auf, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dollar Industries unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.