SEHK-Wachstumsunternehmen mit hohem Insideranteil und bis zu 95% Gewinnwachstum

Rezensiert von Simply Wall St

Inmitten schwankender globaler Märkte, wobei der Hang Seng Index in der vergangenen Woche einen bemerkenswerten Anstieg verzeichnete, beobachten die Anleger aufmerksam die Trends und Chancen in der pulsierenden Wirtschaft Hongkongs. In diesem Zusammenhang stellen Wachstumsunternehmen mit hohem Insideranteil ein überzeugendes Argument dar, da solche Firmen oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was seine Aussichten und seine Unternehmensführung angeht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.2% | 43% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| RemeGen (SEHK:9995) | 12.2% | 54.9% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 75.4% |

| Peking Airdoc Technology (SEHK:2251) | 27.7% | 83.9% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

Dongyue-Gruppe (SEHK:189)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Dongyue Group Limited ist eine Investmentholding, die Polymere, organische Silikone, Kühlmittel und andere chemische Produkte vor allem in der Volksrepublik China und weltweit herstellt und vertreibt und eine Marktkapitalisierung von rund 14,80 Mrd. HK$ aufweist.

Geschäftstätigkeit: Die Einnahmen der Dongyue Group stammen aus den Bereichen Polymere (4,55 Mrd. CN¥), Kühlmittel (5,48 Mrd. CN¥), organisches Silikon (4,86 Mrd. CN¥) sowie Dichlormethan-PVC und Flüssigalkali (1,21 Mrd. CN¥).

Insider-Besitz: 15.4%

Gewinnwachstumsprognose: 35,7% p.a.

Die Dongyue Group, ein in Hongkong ansässiges Unternehmen, weist eine gemischte Finanzdynamik auf, mit einem deutlichen Rückgang der Nettogewinnspanne von 19,3 % auf 4,9 % im Jahresvergleich und einem erheblichen Rückgang des jährlichen Nettogewinns um etwa 82 %. Trotz dieser Herausforderungen wird für das Unternehmen ein robustes Gewinnwachstum mit einer jährlichen Rate von 35,7 % erwartet, das über dem Durchschnitt des lokalen Marktes liegt. Dieses Wachstum wird durch einen erwarteten Umsatzanstieg von jährlich 15,4 % untermauert, der ebenfalls über dem Markttrend liegt. Die jüngsten Veränderungen in der Geschäftsführung und die Dividendenkürzungen spiegeln die laufenden Anpassungen in der Führungs- und Finanzstrategie des Unternehmens wider.

- Navigieren Sie durch die Feinheiten der Dongyue Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs der Dongyue Group zu optimistisch sein.

Beijing Fourth Paradigm Technology (SEHK:6682)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Beijing Fourth Paradigm Technology Co., Ltd. ist eine Investmentholding, die plattformzentrierte Lösungen für künstliche Intelligenz in der Volksrepublik China anbietet und eine Marktkapitalisierung von ca. 25,10 Mrd. HK$ aufweist.

Betrieb: Die Einnahmen des Unternehmens stammen aus drei Hauptsegmenten: die Sage AI Platform mit 2,51 Milliarden CN¥, SageGPT AIGS Services mit 415,50 Millionen CN¥ und Shift Intelligent Solutions mit 1,28 Milliarden CN¥.

Insider-Besitz: 22,8%

Gewinnwachstumsprognose: 96% p.a.

Beijing Fourth Paradigm Technology ist trotz einer niedrigen prognostizierten Eigenkapitalrendite von 6 % in drei Jahren für ein beachtliches Wachstum positioniert, wobei eine deutliche Steigerung der Gewinne erwartet wird. Das Unternehmen hat vor kurzem ein Aktienrückkaufprogramm eingeleitet, das den Aktionärswert durch eine potenzielle Steigerung des Nettoinventarwerts und des Gewinns je Aktie erhöht. Das jährliche Umsatzwachstum von 19,3 % übertrifft den Durchschnitt in Hongkong (7,8 %), bleibt jedoch hinter der wachstumsstarken Benchmark von 20 % zurück. In den letzten drei Monaten wurde kein Insiderhandel gemeldet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Beijing Fourth Paradigm Technology zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Beijing Fourth Paradigm Technology zu teuer sein könnte.

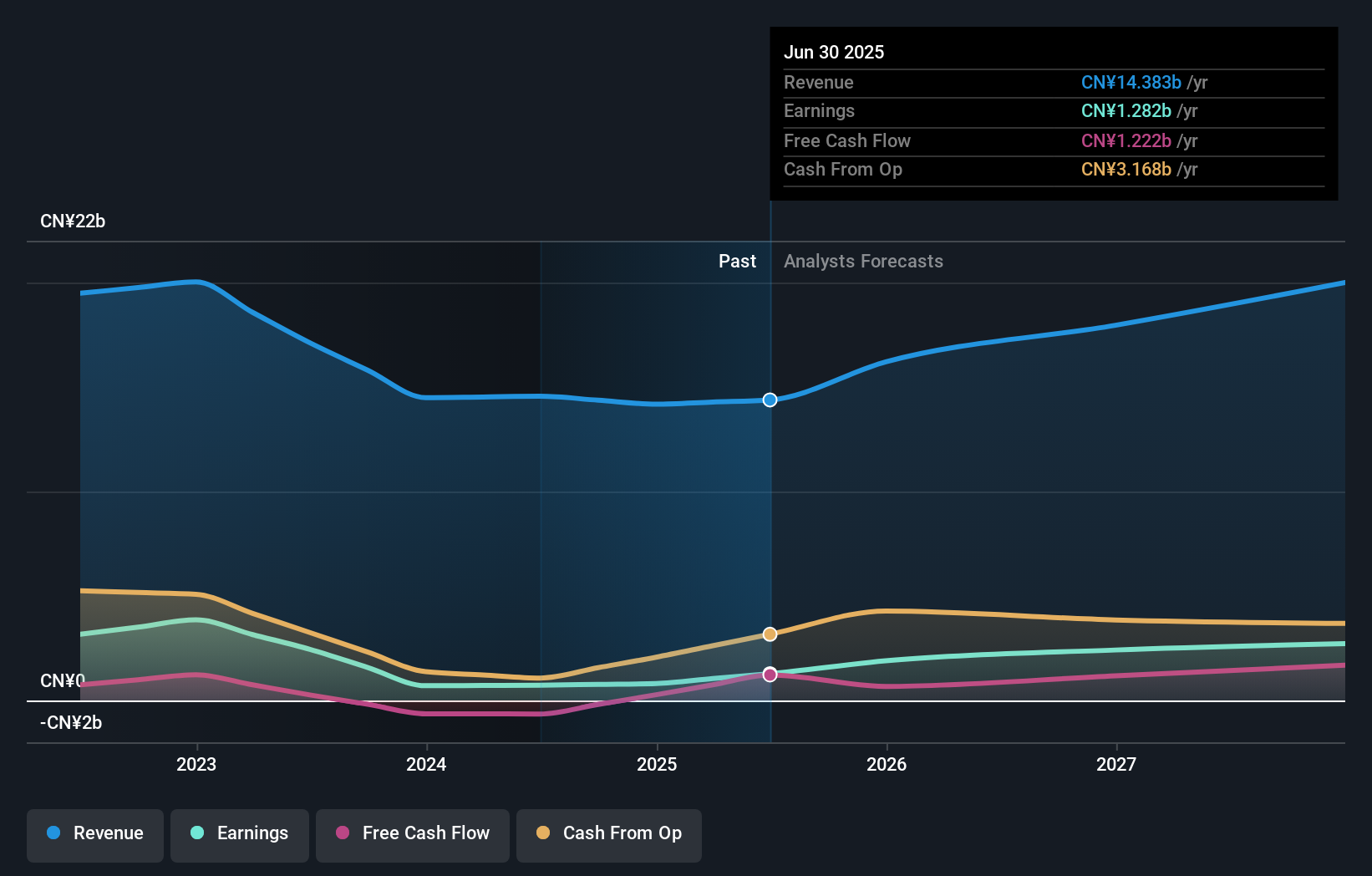

RemeGen (SEHK:9995)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: RemeGen Co., Ltd. ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung von Biologika für Autoimmun-, Onkologie- und Augenkrankheiten in Festlandchina und den Vereinigten Staaten konzentriert und eine Marktkapitalisierung von etwa 22,84 Mrd. HK$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem biopharmazeutischen Forschungs-, Dienstleistungs-, Produktions- und Vertriebssegment in Höhe von insgesamt 1,25 Mrd. CN¥.

Insider-Besitz: 12.2%

Gewinnwachstumsprognose: 54,9% p.a.

RemeGen ist trotz seiner derzeitigen Unrentabilität mit einem Nettoverlust von 348,92 Mio. CNY im ersten Quartal 2024 für ein deutliches Wachstum bereit. Der Umsatz des Unternehmens hat sich im Vergleich zum Vorjahr auf 330,43 Mio. CNY fast verdoppelt, und es wird erwartet, dass die Erträge jährlich um 54,91 % steigen werden. Die jüngsten Aktivitäten des Unternehmens, darunter die Erlangung des Fast-Track-Status für Telitacicept durch die FDA und der Vorschlag wesentlicher Satzungsänderungen, unterstreichen die strategischen Initiativen des Unternehmens, die auf eine schnelle Entwicklung und Marktreife abzielen.

- Informieren Sie sich über die Besonderheiten von RemeGen in unserem ausführlichen Bericht zur Wachstumsprognose.

- Die Analyse in unserem RemeGen-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Nächste Schritte

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 51 schnell wachsenden SEHK-Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob RemeGen unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.