SEHK-Wachstumsunternehmen mit bis zu 33% Insider-Beteiligung

Rezensiert von Simply Wall St

Während die globalen Märkte durch unterschiedliche Wirtschaftssignale navigieren, hat sich der Markt in Hongkong als widerstandsfähig erwiesen und der Hang Seng Index verzeichnete inmitten gemischter Daten Gewinne. In einem solchen Marktumfeld können Wachstumsunternehmen mit hohem Insideranteil in Hongkong aufgrund der Interessensübereinstimmung zwischen Aktionären und Management eine einzigartige Anlageattraktivität bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.5% | 43% |

| Meituan (SEHK:3690) | 11.4% | 31.5% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.7% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 33.9% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Peking Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

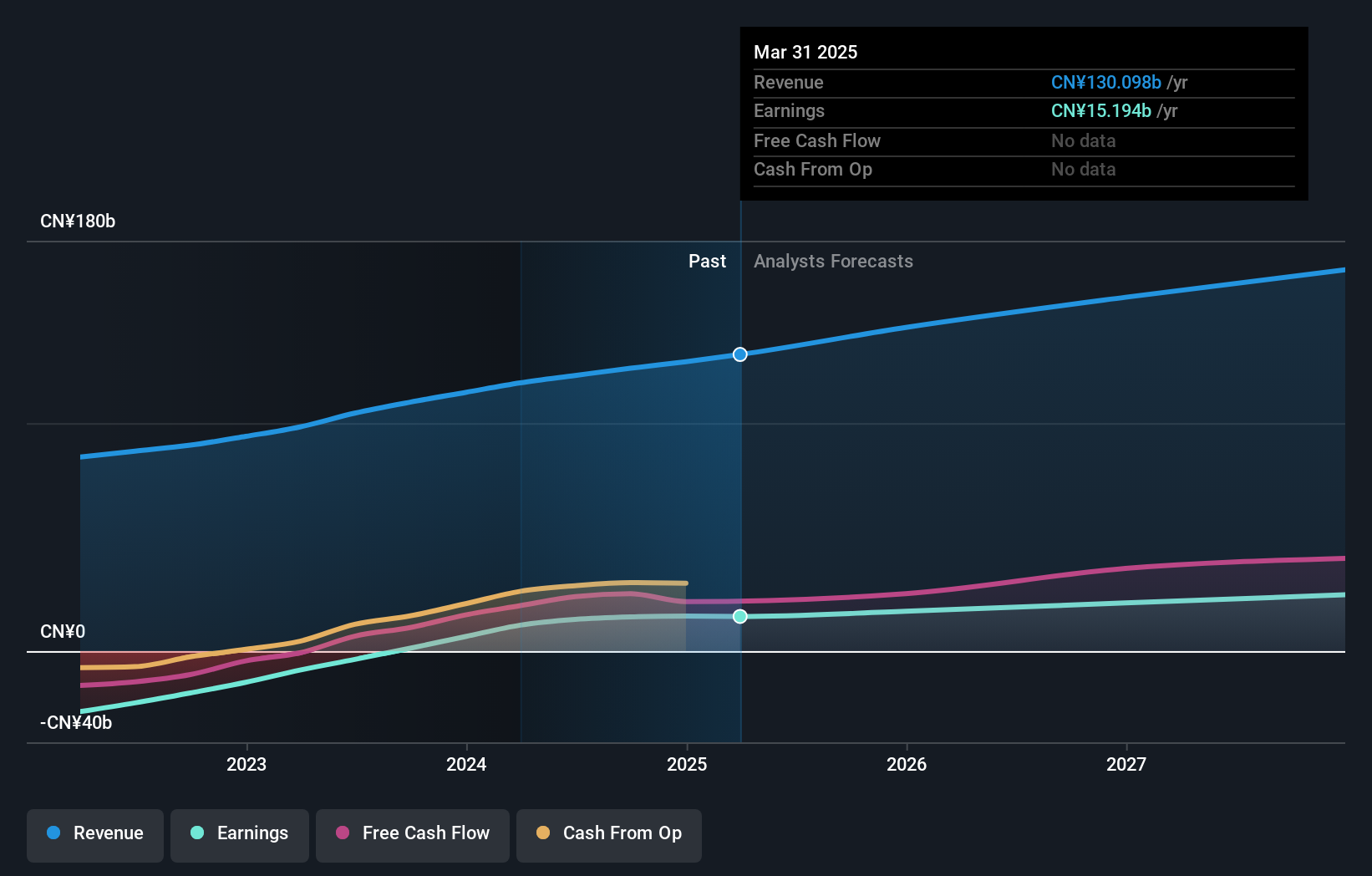

Kuaishou Technologie (SEHK:1024)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Kuaishou Technology ist eine Investment-Holding in der Volksrepublik China, die Dienstleistungen wie Live-Streaming und Online-Marketing anbietet und eine Marktkapitalisierung von rund 213,84 Mrd. HK$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Inlandsgeschäft, das 114,72 Mrd. CN¥ ausmacht, und zu einem kleineren Teil aus dem Auslandsgeschäft in Höhe von 2,94 Mrd. CN¥.

Insider-Besitz: 19.3%

Kuaishou Technology, ein wachstumsorientiertes Unternehmen mit hohem Insiderbesitz in Hongkong, hat in letzter Zeit vielversprechende finanzielle Verbesserungen gezeigt. Im ersten Quartal 2024 meldete das Unternehmen einen beträchtlichen Gewinn von 4,12 Mrd. CNY, was eine deutliche Wende gegenüber dem Verlust des Vorjahres darstellt. Analysten gehen davon aus, dass sowohl der Umsatz als auch der Gewinn in den nächsten Jahren kräftig wachsen und den Marktdurchschnitt deutlich übertreffen werden. Darüber hinaus hat Kuaishou durch ein umfangreiches Aktienrückkaufprogramm im Wert von 16 Milliarden HK$ sein Vertrauen in seine Aussichten unter Beweis gestellt. Diese strategischen Schritte unterstreichen das Engagement des Unternehmens, den Shareholder Value inmitten der operativen Expansion und des Marktwettbewerbs zu steigern.

- Klicken Sie hier, um die Nuancen von Kuaishou Technology mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Kuaishou Technology recht moderat sein könnte.

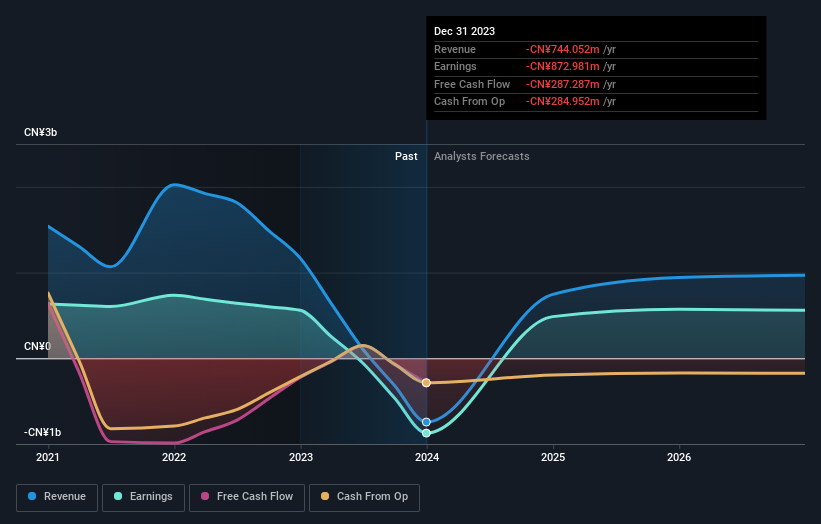

Tian Tu Capital (SEHK:1973)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Tian Tu Capital Co. Ltd. ist eine Private-Equity- und Risikokapitalgesellschaft, die sich auf Investitionen in kleine und mittelgroße Unternehmen in verschiedenen Stadien konzentriert, darunter Early Stage, Reifephase und Pre-IPO, mit einer Marktkapitalisierung von ca. 2,08 Mrd. HK$.

Betrieb: Die Einnahmen des Unternehmens aus der Vermögensverwaltung belaufen sich auf rund 0,74 Mrd. CN¥.

Insider-Besitz: 33.9%

Tian Tu Capital ist trotz des stark schwankenden Aktienkurses mit einem prognostizierten Umsatzwachstum von 62,7% pro Jahr und einem Gewinnwachstum von 70,47% pro Jahr für ein deutliches Wachstum positioniert. Das Unternehmen wird 75,2 % unter seinem geschätzten fairen Wert gehandelt und sieht sich mit Herausforderungen konfrontiert, da die Einnahmen weniger als 1 Mio. US-Dollar betragen und die Stabilität durch eine kürzlich erfolgte Änderung der Führungspositionen beeinträchtigt wird. Die prognostizierte Rentabilität innerhalb von drei Jahren und das über dem Marktdurchschnitt liegende Gewinnwachstum signalisieren jedoch ein potenzielles Aufwärtspotenzial inmitten dieser Umstellungen.

- Erfahren Sie mehr über Tian Tu Capital in unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser Bewertungsbericht zeigt, dass Tian Tu Capital möglicherweise unterbewertet ist.

MGM China Holdings (SEHK:2282)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: MGM China Holdings Limited ist eine Investment-Holdinggesellschaft, die Glücksspiel- und Beherbergungsanlagen in der Region Greater China entwickelt, besitzt und betreibt und eine Marktkapitalisierung von etwa 49,55 Mrd. HK$ aufweist.

Betrieb: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 24,68 Mrd. HK$ vor allem aus dem Bereich Casinos und Resorts.

Insider-Beteiligung: 10%

MGM China Holdings ist zwar nicht führend bei den Wachstumsunternehmen mit hohem Insiderbesitz in Hongkong, hat aber Schritte unternommen, die auf ein Potenzial zur Wertsteigerung hindeuten. Kürzlich hat das Unternehmen einen umfangreichen Aktienrückkauf eingeleitet und sich eine umfangreiche Fremdfinanzierung gesichert, um seine Kapitalstruktur zu optimieren. Analysten prognostizieren ein jährliches Gewinnwachstum von 18 % und eine sehr hohe Eigenkapitalrendite innerhalb von drei Jahren. Es bestehen jedoch Bedenken, da die Zinszahlungen nicht ausreichend durch die Erträge gedeckt sind, was auf eine gewisse finanzielle Belastung hinweist.

- Navigieren Sie durch die Feinheiten von MGM China Holdings mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem MGM China Holdings-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ergreifen Sie die Chance

- Entdecken Sie hier die 52 Namen aus unserem Screener für schnell wachsende SEHK-Unternehmen mit hohem Insiderbesitz.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Simply Wall St ist eine revolutionäre App, die für langfristig orientierte Aktienanleger entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MGM China Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.