Drei britische Wachstumsunternehmen mit hoher Insiderbeteiligung und 11% Umsatzwachstum

Rezensiert von Simply Wall St

Der britische Markt hat sich mit einem Anstieg von 4,2 % im vergangenen Jahr als widerstandsfähig erwiesen, begleitet von einer optimistischen Prognose für das jährliche Gewinnwachstum von 13 %. In einem solchen Umfeld können Aktien wie die von Wachstumsunternehmen mit hohem Insiderbesitz und robustem Ertragswachstum besonders überzeugend sein.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 34.2% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 74.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Belluscura (AIM:BELL) | 39.5% | 117.8% |

| Velocity Composites (AIM:VEL) | 27.6% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

Schauen wir uns einige der von uns ausgewählten Unternehmen genauer an.

Franchise Brands (AIM:FRAN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Franchise Brands plc betreibt ein Franchising-Geschäft mit Aktivitäten in Großbritannien, Nordamerika und Europa und hat eine Marktkapitalisierung von rund 329,66 Mio. £.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus mehreren Segmenten, darunter Azura (0,75 Millionen Pfund), Pirtek (41,95 Millionen Pfund), B2C Division (6,11 Millionen Pfund), Water & Waste (48,88 Millionen Pfund) und Filta International (27,12 Millionen Pfund).

Insider-Besitz: 29,8%

Umsatzwachstumsprognose: 11,5% p.a.

Franchise Brands, ein bemerkenswertes britisches Wachstumsunternehmen mit hohem Insideranteil, hat in letzter Zeit bedeutende Veränderungen in der Geschäftsführung erfahren und beachtliche Finanzergebnisse vorgelegt. Im Jahr 2023 stieg der Umsatz von 69,84 Mio. £ im Vorjahr auf 121,27 Mio. £; der Nettogewinn sank jedoch von 8,13 Mio. £ auf 3,04 Mio. £, was die Herausforderungen bei den Gewinnmargen widerspiegelt, die im Vergleich zum Vorjahr deutlich gesunken sind. Trotz dieser Hürden prognostizieren die Analysten ein robustes jährliches Gewinnwachstum von 40,65 % in den nächsten drei Jahren und rechnen mit einem potenziellen Aktienkursanstieg von 88,5 %.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Franchise Brands zu verstehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Franchise Brands unter seinem geschätzten Wert gehandelt wird.

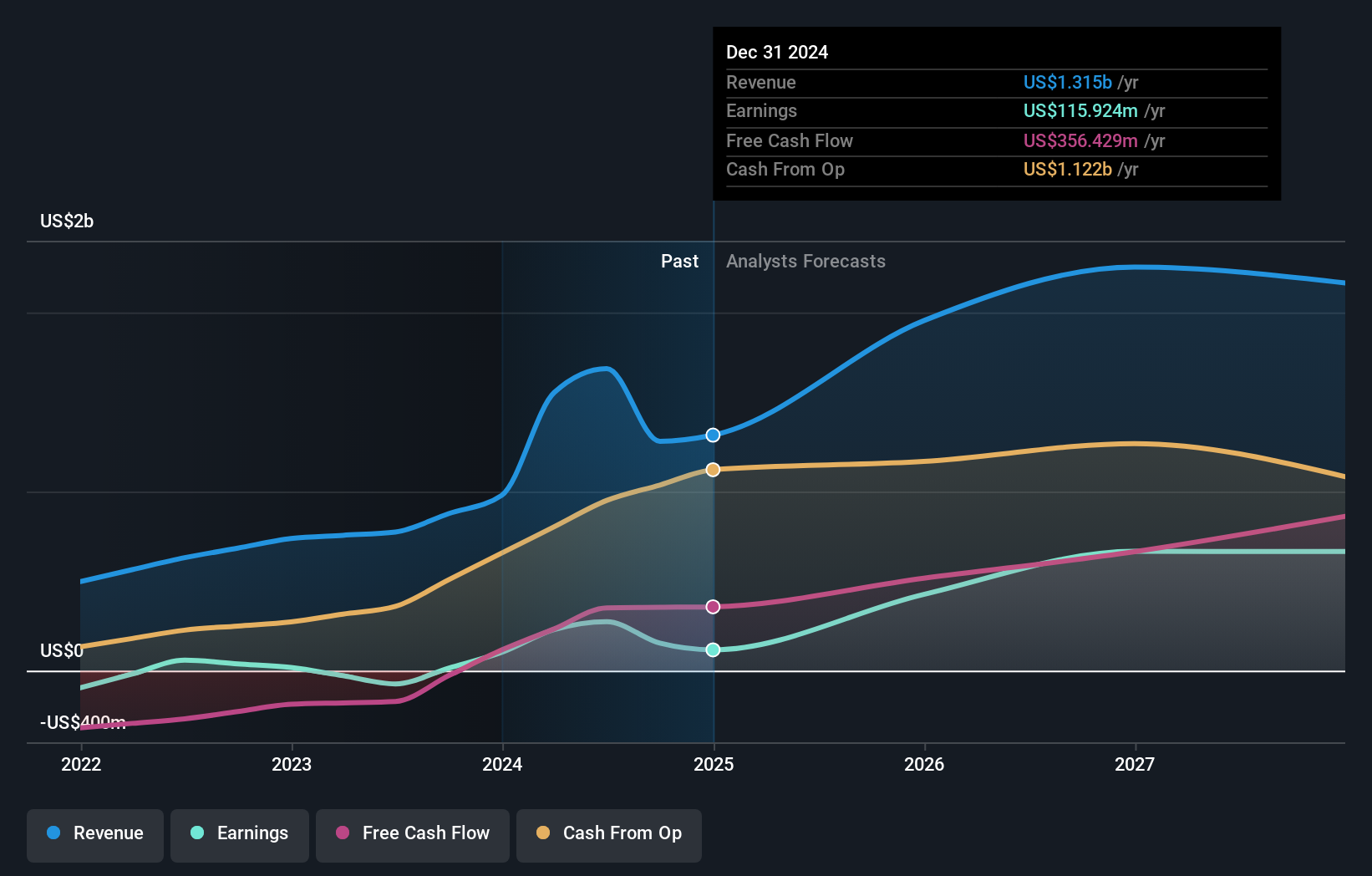

Energean (LSE:ENOG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Energean plc ist ein Unternehmen, das sich auf die Exploration, Produktion und Entwicklung von Öl und Gas konzentriert, mit einer Marktkapitalisierung von ca. 1,94 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus der Öl- und Gasexploration und -produktion in Höhe von insgesamt ca. 1,42 Mrd. $.

Insider-Besitz: 10.6%

Umsatzwachstumsprognose: 11,6% p.a.

Energean, ein in Großbritannien ansässiges Wachstumsunternehmen mit hohem Insideranteil, hat ein beträchtliches Umsatz- und Gewinnwachstum zu verzeichnen. Im vergangenen Jahr stiegen die Erträge sehr stark an, und es wird erwartet, dass sie weiterhin um 12,98 % pro Jahr wachsen werden. Obwohl die Aktie 44,7 % unter dem geschätzten fairen Wert gehandelt wird und die Analysten einen Kursanstieg von 29,3 % erwarten, sind die hohe Verschuldung und die Verwässerung der Aktionäre im vergangenen Jahr ein Grund zur Sorge. Kürzlich verpflichtete sich Energean zur Erschließung des Katlan-Projekts in Israel und strebt die erste Gasförderung bis zum ersten Halbjahr 2027 an, was die künftigen Einnahmen steigern könnte, ohne bestehende Verträge zu beeinträchtigen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Energean zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Energean günstiger sein könnte.

LSL Immobilien-Dienstleistungen (LSE:LSL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: LSL Property Services plc ist im Vereinigten Königreich tätig und bietet Dienstleistungen für Hypothekenvermittler und Immobilienmakler sowie Bewertungsdienstleistungen für Kreditgeber an. Die Marktkapitalisierung beträgt rund 343,98 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen über drei Hauptsegmente: Finanzdienstleistungen (51,69 Mio. £), Vermessung und Wertermittlung (67,83 Mio. £) und Immobilienvermittlung ohne Finanzdienstleistungen (24,89 Mio. £).

Insider-Besitz: 10.8%

Umsatzwachstumsprognose: 11% p.a.

LSL Property Services, ein britisches Wachstumsunternehmen mit hohem Insideranteil, hat in jüngster Zeit strategische Erweiterungen des Vorstands und Dividendenbestätigungen erfahren. Das Unternehmen hat inmitten von Führungswechseln, einschließlich der Ernennung erfahrener Direktoren wie Michael Stoop und Adrian Collins, eine kontinuierliche Dividende angekündigt. Trotz eines schwierigen Geschäftsjahres mit erheblichen Verlusten befindet sich LSL mit einem prognostizierten jährlichen Gewinnwachstum von 33,3 % auf dem Weg der Besserung und übertrifft damit die Prognosen des britischen Marktes. Das prognostizierte Umsatzwachstum bleibt jedoch mit 11 % pro Jahr bescheiden, und die Dividenden sind nicht ausreichend durch Erträge oder Cashflows gedeckt.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von LSL Property Services zu erlangen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von LSL Property Services zu optimistisch sein.

Nächste Schritte

- Klicken Sie hier, um auf unseren vollständigen Index von 63 schnell wachsenden britischen Unternehmen mit hohem Insideranteil zuzugreifen.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Interessiert an anderen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LSL Property Services unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.