Die Deutsche Telekom und zwei weitere deutsche Top-Dividendenwerte

Rezensiert von Simply Wall St

Inmitten einer gemischten Entwicklung der globalen Märkte, wobei der deutsche DAX-Index besonders stabil ist, suchen die Anleger weiterhin nach zuverlässigen Einkommensströmen. In diesem Zusammenhang bieten Dividendenaktien wie die Deutsche Telekom ein hohes Potenzial an Stabilität und konsistenten Erträgen, was gut zu dem vorsichtigen Optimismus passt, der unter den aktuellen Marktbedingungen zu beobachten ist.

Top 10 Dividendenaktien in Deutschland

| Name | Dividendenrendite | Dividende Bewertung |

| Edel SE KGaA (XTRA:EDL) | 6.41% | ★★★★★★ |

| Allianz (XTRA:ALV) | 5.21% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.75% | ★★★★★★ |

| Südzucker (XTRA:SZU) | 6.47% | ★★★★★☆ |

| SAF-Holland (XTRA:SFQ) | 4.86% | ★★★★★☆ |

| MLP (XTRA:MLP) | 4.70% | ★★★★★☆ |

| Deutsche Telekom (XTRA:DTE) | 3.54% | ★★★★★☆ |

| DATA MODUL Produktion und Vertrieb von elektronischen Systemen (XTRA:DAM) | 6.10% | ★★★★★☆ |

| Mercedes-Benz Gruppe (XTRA:MBG) | 8.03% | ★★★★★☆ |

| Uzin Utz (XTRA:UZU) | 3.32% | ★★★★★☆ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

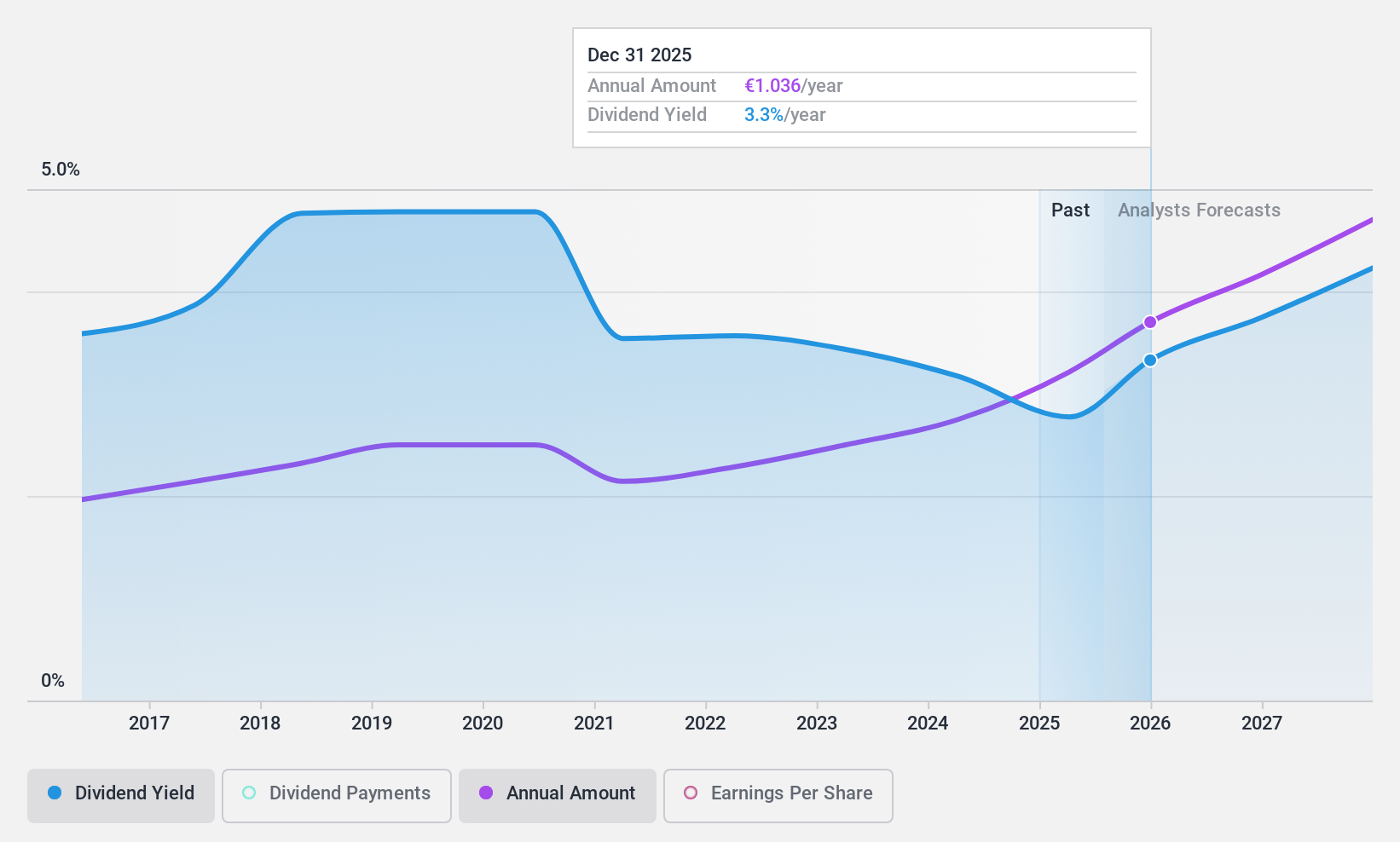

Deutsche Telekom (XTRA:DTE)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Deutsche Telekom AG ist als Anbieter von integrierten Telekommunikationsdiensten tätig und hat eine Marktkapitalisierung von ca. 107,69 Mrd. €.

Geschäftstätigkeit: Die Deutsche Telekom AG erwirtschaftet ihren Umsatz hauptsächlich in drei Segmenten: 25,34 Mrd. € in Deutschland, 11,97 Mrd. € in Europa und 72,18 Mrd. € in den Vereinigten Staaten. Hinzu kommen weitere Beiträge aus dem Systemgeschäft und der Konzernzentrale & Group Services in Höhe von 3,94 Mrd. € bzw. 2,27 Mrd. €.

Dividendenrendite: 3,5%

Die Deutsche Telekom AG meldete für das erste Quartal 2024 einen leichten Umsatzanstieg von 28,49 Mrd. € auf 28,59 Mrd. € im Vergleich zum Vorjahresquartal. Der Nettogewinn sank aufgrund nicht näher genannter Faktoren deutlich von 15,36 Mrd. € auf 1,98 Mrd. €, was sich auf den Gewinn je Aktie auswirkte, der bei 0,40 € lag, verglichen mit zuvor 3,09 €. Trotzdem hält das Unternehmen eine stabile Dividendenrendite von 3,54 % aufrecht, die sowohl von den Erträgen als auch vom Cashflow gestützt wird. Die Ausschüttungsquoten von 87 % bzw. 19,4 % deuten auf Nachhaltigkeit hin, auch wenn sie unter dem Durchschnitt der besten deutschen Dividendenzahler von 4,6 % liegen. Analysten prognostizieren ein potenzielles Aktienkurswachstum von 24%.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Deutschen Telekom Aktie in diesem Dividendenbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs der Deutschen Telekom zu pessimistisch sein.

EDAG Engineering Gruppe (XTRA:ED4)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die EDAG Engineering Group AG ist auf die Entwicklung von Fahrzeugen, Derivaten, Modulen und Produktionsanlagen für die Automobil- und Nutzfahrzeugindustrie weltweit spezialisiert und verfügt über eine Marktkapitalisierung von 298,75 Mio. Euro.

Operatives Geschäft: Die EDAG Engineering Group AG erwirtschaftet ihren Umsatz im Wesentlichen in drei Segmenten: Vehicle Engineering (488,93 Mio. €), Production Solutions (268,86 Mio. €) und Electrics/Electronics (111,45 Mio. €).

Dividendenrendite: 4,6%

Die EDAG Engineering Group AG ist mit einem Kurs-Gewinn-Verhältnis von 10,8x unter dem deutschen Marktdurchschnitt bewertet. Trotz einer Dividendenrendite von 4,6 %, die im oberen Quartil in Deutschland liegt, zeigt die Dividendenhistorie der letzten 8 Jahre Volatilität und Inkonsistenz bei den Zahlungen. Die Dividenden sind mit einer Ausschüttungsquote von 49,7 % bzw. 46,4 % sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, was auf finanzielle Vorsicht hindeutet, aber angesichts der jüngsten Veränderungen im Management und des leichten Rückgangs des Nettogewinns, der am 8. Mai 2024 gemeldet wurde, Bedenken hinsichtlich der künftigen Stabilität aufkommen lässt.

- Navigieren Sie durch die Feinheiten der EDAG Engineering Group mit unserem umfassenden Dividendenbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs der EDAG Engineering Group zu optimistisch sein.

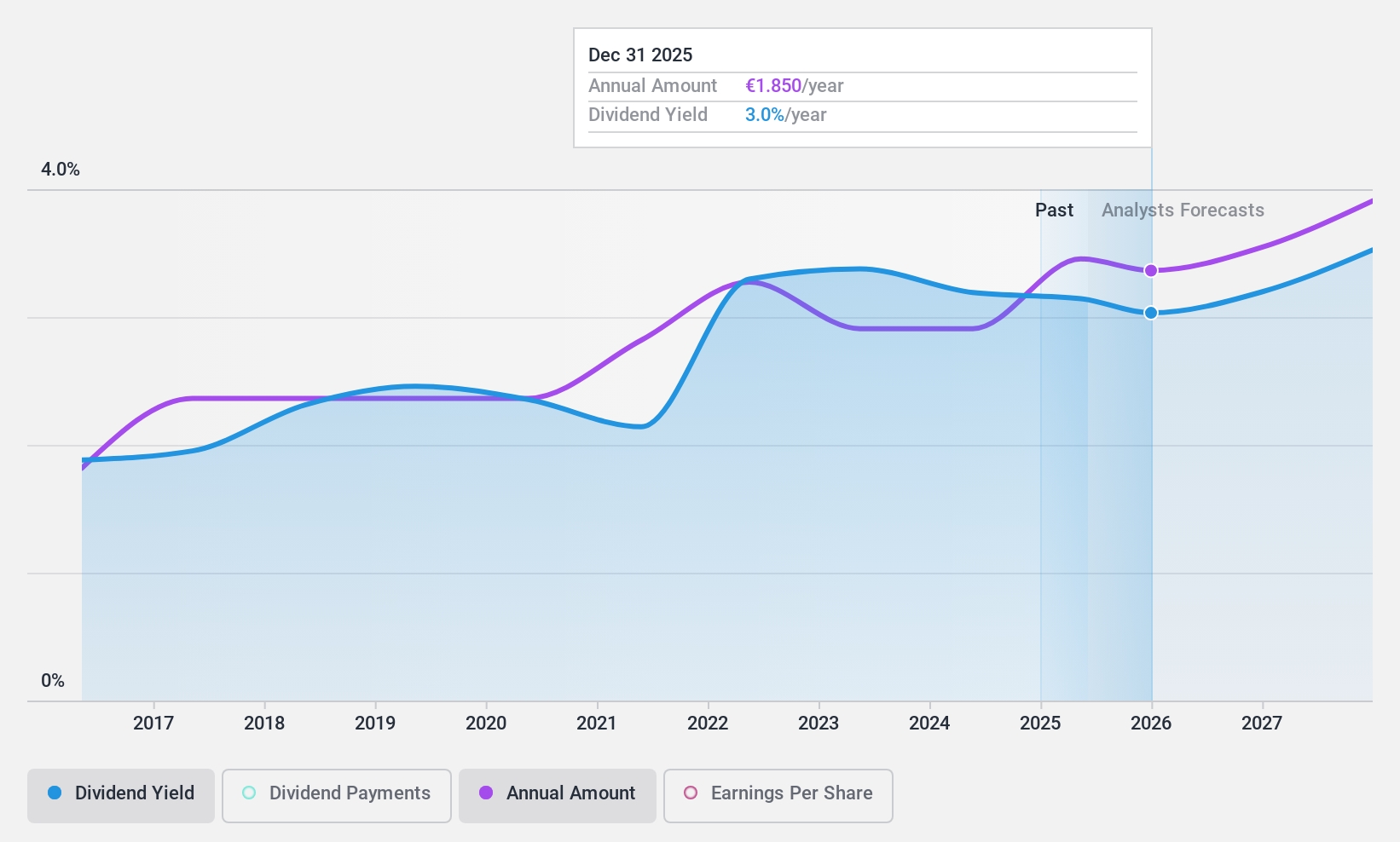

Uzin Utz (XTRA:UZU)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Uzin Utz SE, mit einer Marktkapitalisierung von ca. 243,14 Mio. €, ist in der Entwicklung, Herstellung und dem Vertrieb von bauchemischen Systemprodukten in Deutschland, den USA, den Niederlanden und anderen internationalen Märkten tätig.

Operatives Geschäft: Die Uzin Utz SE erwirtschaftet ihren Umsatz in verschiedenen Segmenten: 210,21 Mio. € in Deutschland - Verlegesysteme, 83,83 Mio. € in Westeuropa, 82,87 Mio. € in den Niederlanden - Verlegesysteme, 73,33 Mio. € in den USA, 36,31 Mio. € in den Niederlanden - Großhandel, 35,16 Mio. € in Deutschland - Oberflächenpflege und -veredelung und 32,53 Mio. € in Deutschland - Maschinen und Werkzeuge; kleinere Beiträge kommen mit 25,98 Mio. € aus Süd-/Osteuropa.

Dividendenrendite: 3,3%

Die Uzin Utz SE wird mit einem Kurs-Gewinn-Verhältnis von 10,8x unter dem Durchschnitt des deutschen Marktes gehandelt. Die Dividendenrendite liegt bei 3,32 % und damit unter dem oberen Quartil der deutschen Dividendenwerte. Die Dividenden des Unternehmens werden durch eine konservative Ausschüttungsquote von 35,7 % und eine noch niedrigere Barausschüttungsquote von 23,9 % gestützt, was auf eine starke Deckung durch Erträge und Cashflows hinweist. Trotz eines leichten Rückgangs des Nettogewinns und des Umsatzes für das am 31. Dezember 2023 endende Jahr hat Uzin Utz seine Dividenden in den letzten zehn Jahren stabil gehalten, obwohl seine Wachstumsaussichten mit einem erwarteten Gewinnanstieg von etwa 5,64 % pro Jahr bescheiden sind.

- Klicken Sie hier, um die Nuancen von Uzin Utz mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Uzin Utz auf der teuren Seite liegen könnte.

Nächste Schritte

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 29 Top-Dividendenaktien hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Deutsche Telekom unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.