SBF AG (FRA:CY1K) ist nach einem Kurseinbruch von 25% möglicherweise gar nicht so falsch bewertet, wie es scheint

Die Aktionäre der SBF AG(FRA:CY1K), die darauf gewartet haben, dass etwas passiert, wurden mit einem Kursrückgang von 25 % im letzten Monat schwer getroffen. Der jüngste Kursrückgang bildet den Abschluss eines katastrophalen Jahres für die Aktionäre, die in dieser Zeit einen Verlust von 59 % hinnehmen mussten.

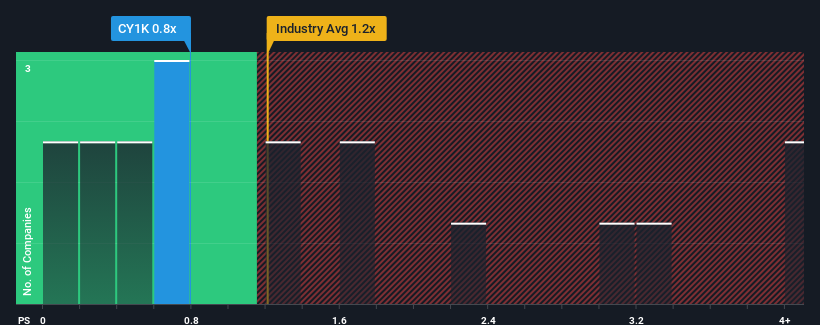

Obwohl der Kurs stark gefallen ist, könnte man meinen, dass das Kurs-Umsatz-Verhältnis von SBF von 0,8 gleichgültig ist, da der Median des Kurs-Umsatz-Verhältnisses (oder "P/S") für die Elektroindustrie in Deutschland ebenfalls nahe bei 1x liegt. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Siehe unsere letzte Analyse zu SBF

Wie sieht die jüngste Performance von SBF aus?

SBF könnte besser abschneiden, da die Umsätze in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Vielleicht erwartet der Markt, dass sich die schwache Umsatzentwicklung verbessert, damit das KGV nicht sinkt. Das sollte man wirklich hoffen, denn andernfalls zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über SBF ansehen.Passen die Umsatzprognosen zum Kurs-Gewinn-Verhältnis?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von SBF ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Rückblickend hat das vergangene Jahr praktisch die gleichen Zahlen für den Umsatz des Unternehmens geliefert wie das Jahr zuvor. Erfreulicherweise hat sich der Umsatz im Vergleich zu vor drei Jahren um insgesamt 63 % erhöht, ungeachtet der letzten 12 Monate. Dementsprechend werden die Aktionäre erfreut sein, aber auch einige Fragen zu den letzten 12 Monaten haben, über die sie nachdenken müssen.

Was die Aussichten anbelangt, so dürften die beiden Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein jährliches Wachstum von 19 % prognostizieren. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 9,5 % prognostiziert, was deutlich weniger attraktiv ist.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von SBF im Einklang mit den meisten anderen Unternehmen steht. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Das Schlusswort

Nach dem Kurssturz der SBF-Aktie hält sich das Kurs-Gewinn-Verhältnis gerade noch im Median der Branche. Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Ertragserwartungen.

Wir haben festgestellt, dass SBF derzeit mit einem niedrigeren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da das prognostizierte Umsatzwachstum höher ist als das der gesamten Branche. Wenn wir eine starke Umsatzprognose sehen, bei der das Wachstum über dem der Branche liegt, können wir nur vermuten, dass die potenzielle Unsicherheit in Bezug auf diese Zahlen das Kurs-Gewinn-Verhältnis leicht unter Druck setzen könnte. Es scheint, dass einige tatsächlich mit einer Instabilität der Einnahmen rechnen, denn diese Bedingungen sollten dem Aktienkurs normalerweise Auftrieb verleihen.

Außerdem sollten Sie sich über diese 2 Warnzeichen informieren, die wir bei SBF entdeckt haben.

Wenn Sie sich nicht sicher sind, ob SBF ein solides Unternehmen ist, können Sie sich in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen umsehen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SBF unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.