Advertisement

Diese 4 Kennzahlen deuten darauf hin, dass Kühne + Nagel International (VTX:KNIN) die Verschuldung vernünftig einsetzt

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir können sehen, dass Kühne + Nagel International AG(VTX:KNIN) in seinem Geschäft Schulden macht. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die liquiden Mittel und die Schulden zusammen zu betrachten.

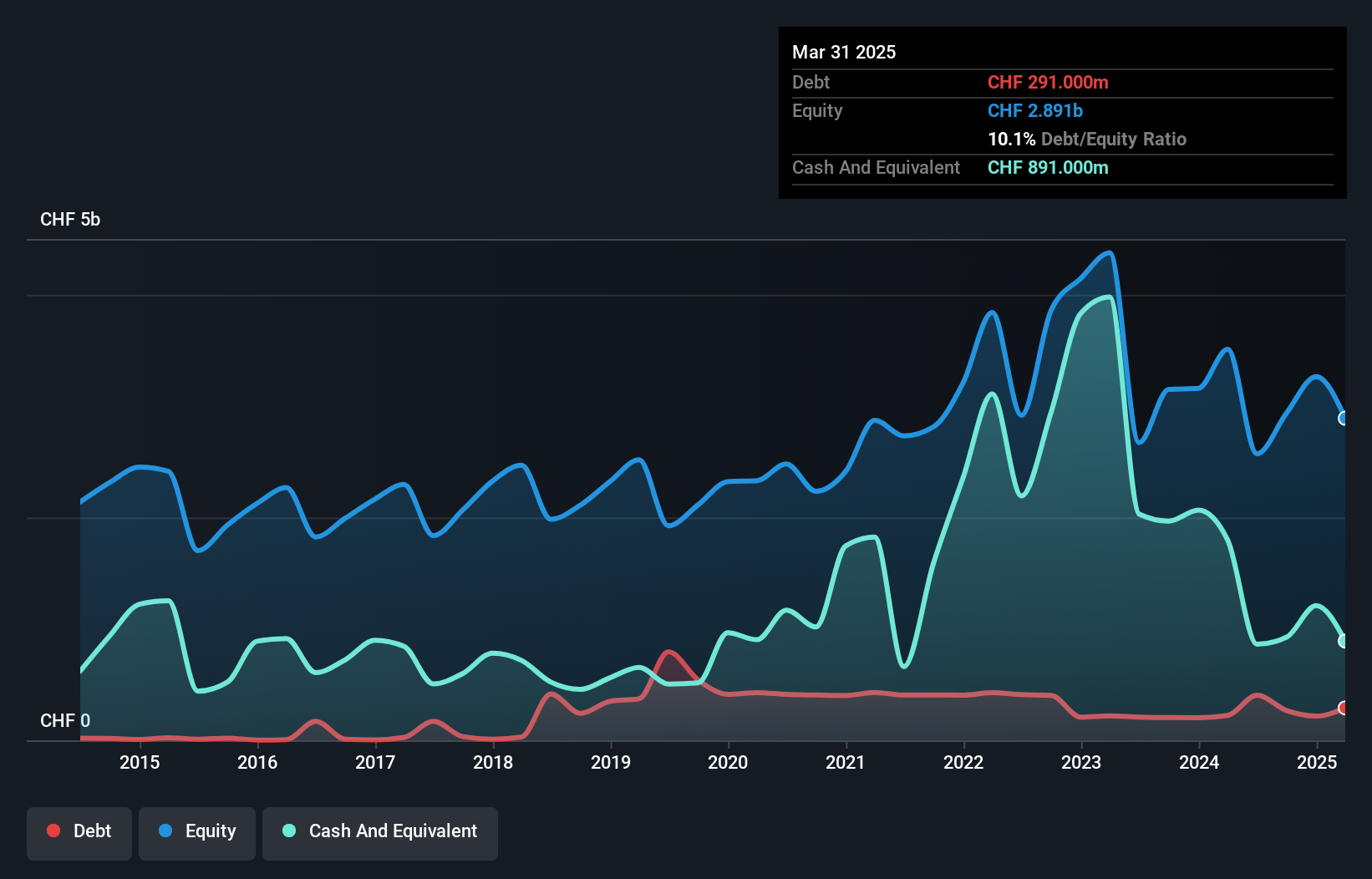

Wie hoch ist die Verschuldung von Kühne + Nagel International?

Wie Sie unten sehen können, hatte Kühne + Nagel International Ende März 2025 Schulden in Höhe von CHF 291,0 Mio., gegenüber CHF 223,0 Mio. vor einem Jahr. Klicken Sie auf das Bild für weitere Details. Dem stehen jedoch CHF 891,0 Mio. an liquiden Mitteln gegenüber, so dass das Unternehmen über CHF 600,0 Mio. an Nettoliquidität verfügt.

Ein Blick auf die Verbindlichkeiten von Kühne + Nagel International

Gemäss der letzten Bilanz wies Kühne + Nagel International Verbindlichkeiten in Höhe von CHF 6,80 Mrd. mit einer Fälligkeit innerhalb von 12 Monaten und Verbindlichkeiten in Höhe von CHF 2,89 Mrd. mit einer Fälligkeit nach 12 Monaten auf. Demgegenüber standen CHF891,0 Mio. an liquiden Mitteln und CHF5,11 Mrd. an Forderungen, die innerhalb von 12 Monaten fällig waren. Damit sind die Verbindlichkeiten um insgesamt 3,69 Milliarden CHF höher als die Barmittel und kurzfristigen Forderungen zusammen.

Natürlich hat Kühne + Nagel International eine gigantische Marktkapitalisierung von CHF21,5 Milliarden, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Dennoch ist es klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert. Kühne + Nagel International hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann.

Sehen Sie sich unsere neueste Analyse für Kühne + Nagel International an.

Erfreulicherweise konnte Kühne + Nagel International sein EBIT im letzten Jahr um 3,3 % steigern, was die Schuldenlast noch überschaubarer erscheinen lässt. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die zukünftigen Erträge, die Kühne + Nagel International in die Lage versetzen werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Kühne + Nagel International verfügt zwar über Nettobarmittel in der Bilanz, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen sein Ergebnis vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, denn dies beeinflusst sowohl den Bedarf an Schulden als auch die Fähigkeit, diese zu verwalten. In den letzten drei Jahren erwirtschaftete Kühne + Nagel International einen freien Cashflow im Wert von 91% des EBIT, was höher ist als wir normalerweise erwarten würden. Dies versetzt das Unternehmen in eine sehr gute Position, um Schulden abzubauen.

Resümee

Obwohl die Bilanz von Kühne + Nagel International aufgrund der Gesamtverbindlichkeiten nicht besonders stark ist, ist es eindeutig positiv zu sehen, dass das Unternehmen über eine Nettoliquidität von CHF 600,0 Millionen verfügt. Und es beeindruckte uns mit einem freien Cashflow von CHF1,5 Milliarden, was 91% des EBIT entspricht. Stellt die Verschuldung von Kühne + Nagel International also ein Risiko dar? Das scheint uns nicht der Fall zu sein. Zweifellos erfährt man am meisten über die Verschuldung aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. In diesem Sinne sollten Sie das 1 Warnzeichen beachten, das wir bei Kühne + Nagel International entdeckt haben.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kuehne + Nagel International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:KNIN

Kuehne + Nagel International

Advertisement