Top-Dividendenaktien an der SIX Swiss Exchange für August 2024

Rezensiert von Simply Wall St

Der Schweizer Markt schloss am Mittwoch leicht im Minus. Die Anleger hielten sich weitgehend zurück und warteten auf mehr Klarheit über die mögliche Zinssenkung der Federal Reserve. Angesichts des leichten Rückgangs des SMI und der uneinheitlichen Entwicklung in den verschiedenen Sektoren ist dies ein günstiger Zeitpunkt, um Dividendenaktien in Betracht zu ziehen, die Stabilität und beständige Erträge bieten. In diesem Artikel stellen wir drei Top-Dividendenaktien an der SIX Swiss Exchange für August 2024 vor, die in einem unsicheren Marktumfeld zuverlässige Erträge bieten könnten.

Top-10-Dividendenaktien in der Schweiz

| Name | Dividendenrendite | Bewertung der Dividende |

| Cembra Money Bank (SWX:CMBN) | 5.19% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.68% | ★★★★★★ |

| EFG International (SWX:EFGN) | 4.55% | ★★★★★☆ |

| Compagnie Financière Tradition (SWX:CFT) | 4.08% | ★★★★★☆ |

| Julius Bär Gruppe (SWX:BAER) | 5.24% | ★★★★★☆ |

| Helvetia Holding (SWX:HELN) | 4.77% | ★★★★★☆ |

| Holcim (SWX:HOLN) | 3.50% | ★★★★★☆ |

| Basellandschaftliche Kantonalbank (SWX:BLKB) | 4.68% | ★★★★★☆ |

| DKSH Holding (SWX:DKSH) | 3.35% | ★★★★★☆ |

| St. Galler Kantonalbank (SWX:SGKN) | 4.58% | ★★★★★☆ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

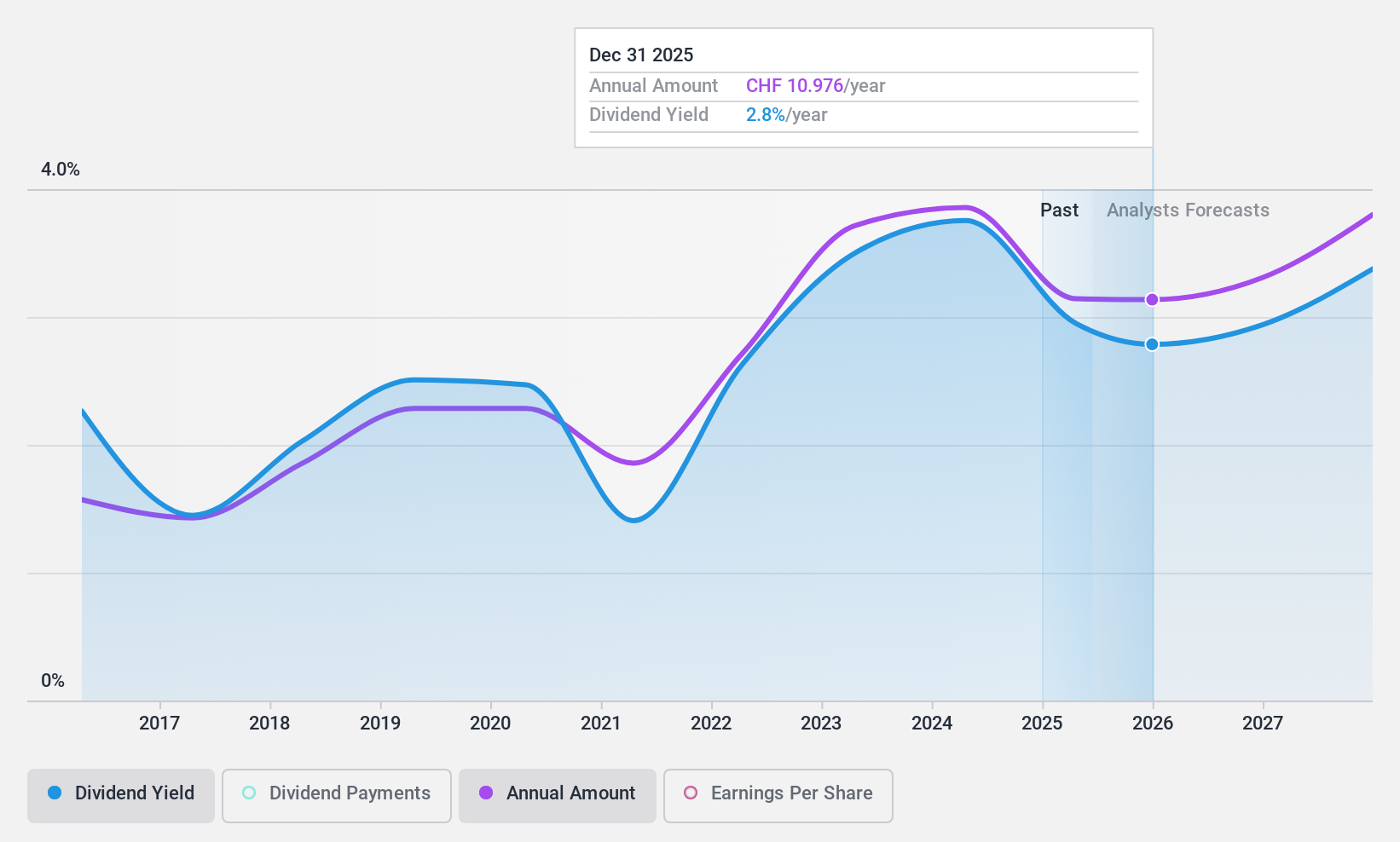

Bucher Industries (SWX:BUCN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Bucher Industries AG produziert und vertreibt Maschinen, Systeme und hydraulische Komponenten für verschiedene Industrien wie die Landwirtschaft, die Nahrungsmittelproduktion und den öffentlichen Unterhalt mit einer Marktkapitalisierung von CHF 3.65 Milliarden.

Geschäftstätigkeit: Die Umsatzsegmente von Bucher Industries AG umfassen Kuhn Group (CHF1.27 Mrd.), Bucher Specials (CHF373.90 Mio.), Bucher Municipal (CHF593.40 Mio.), Bucher Hydraulics (CHF699.20 Mio.) und Bucher Emhart Glass (CHF502.10 Mio.).

Dividendenrendite: 3.8%

Bucher Industries verfügt über eine stabile Dividendenhistorie mit stetig wachsenden Ausschüttungen in den letzten zehn Jahren. Die aktuelle Dividendenrendite von 3.79% liegt jedoch unter dem obersten Quartil in der Schweiz und ist mit einer hohen Cash Payout Ratio von 102.5% nicht gut durch den freien Cashflow gedeckt. Die jüngsten Gewinne waren rückläufig und beliefen sich im ersten Halbjahr 2024 auf 144,1 Mio. CHF gegenüber 198,1 Mio. CHF im Vorjahr, was Bedenken hinsichtlich der künftigen Dividendentragfähigkeit weckt.

- Für ein tieferes Verständnis von Bucher Industries lesen Sie hier den vollständigen Dividendenbericht.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Bucher Industries mit einem Abschlag gehandelt werden könnten.

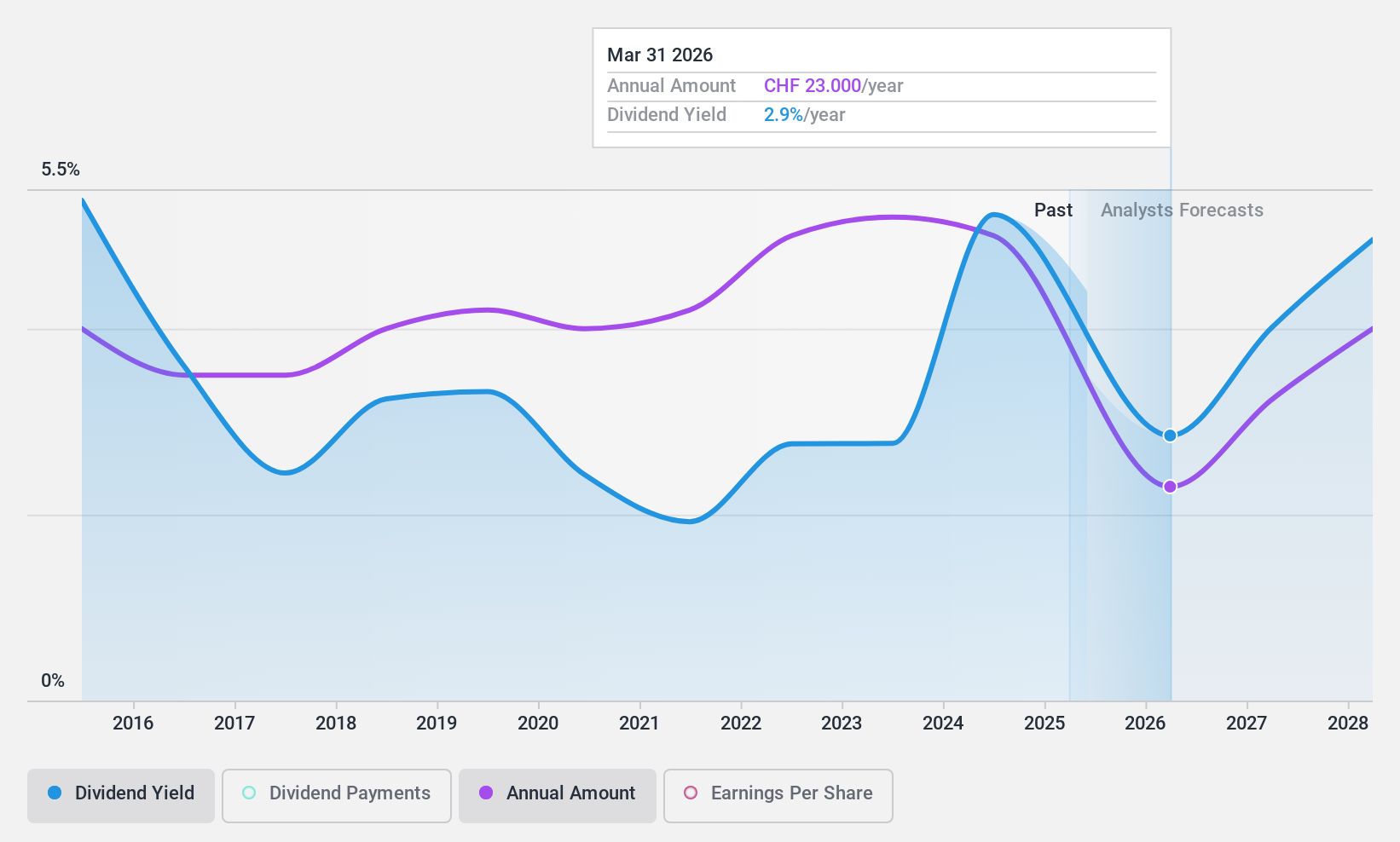

LEM Holding (SWX:LEHN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: LEM Holding SA, mit einer Marktkapitalisierung von 1,42 Mrd. CHF, bietet Lösungen für die Messung elektrischer Parameter in verschiedenen Regionen an, darunter China, Japan, Südkorea, Indien, Südostasien, Europa, der Nahe Osten, Afrika, NAFTA und Lateinamerika.

Geschäftstätigkeit: LEM Holding SA erwirtschaftet Einnahmen durch das Angebot von Lösungen zur Messung elektrischer Parameter in verschiedenen Regionen wie China, Japan, Südkorea, Indien, Südostasien, Europa, dem Nahen Osten, Afrika, NAFTA und Lateinamerika.

Dividendenrendite: 4%

Die LEM Holding hat für Dividendenanleger eine gemischte Performance gezeigt. Trotz eines Jahrzehnts verlässlicher und steigender Dividendenzahlungen liegt die aktuelle Rendite von 4,01 % leicht unter dem obersten Quartil in der Schweiz und ist mit einer hohen Barausschüttungsquote von 125,8 % nur unzureichend durch freie Cashflows gedeckt. Jüngste Gewinnberichte deuten auf eine sinkende Rentabilität hin, wobei der Nettogewinn im ersten Quartal 2024 bei CHF 4,78 Millionen lag, verglichen mit CHF 20,54 Millionen im letzten Jahr, was Bedenken hinsichtlich der zukünftigen Nachhaltigkeit aufkommen lässt.

- Klicken Sie hier, um die Nuancen von LEM Holding mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von LEM Holding niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

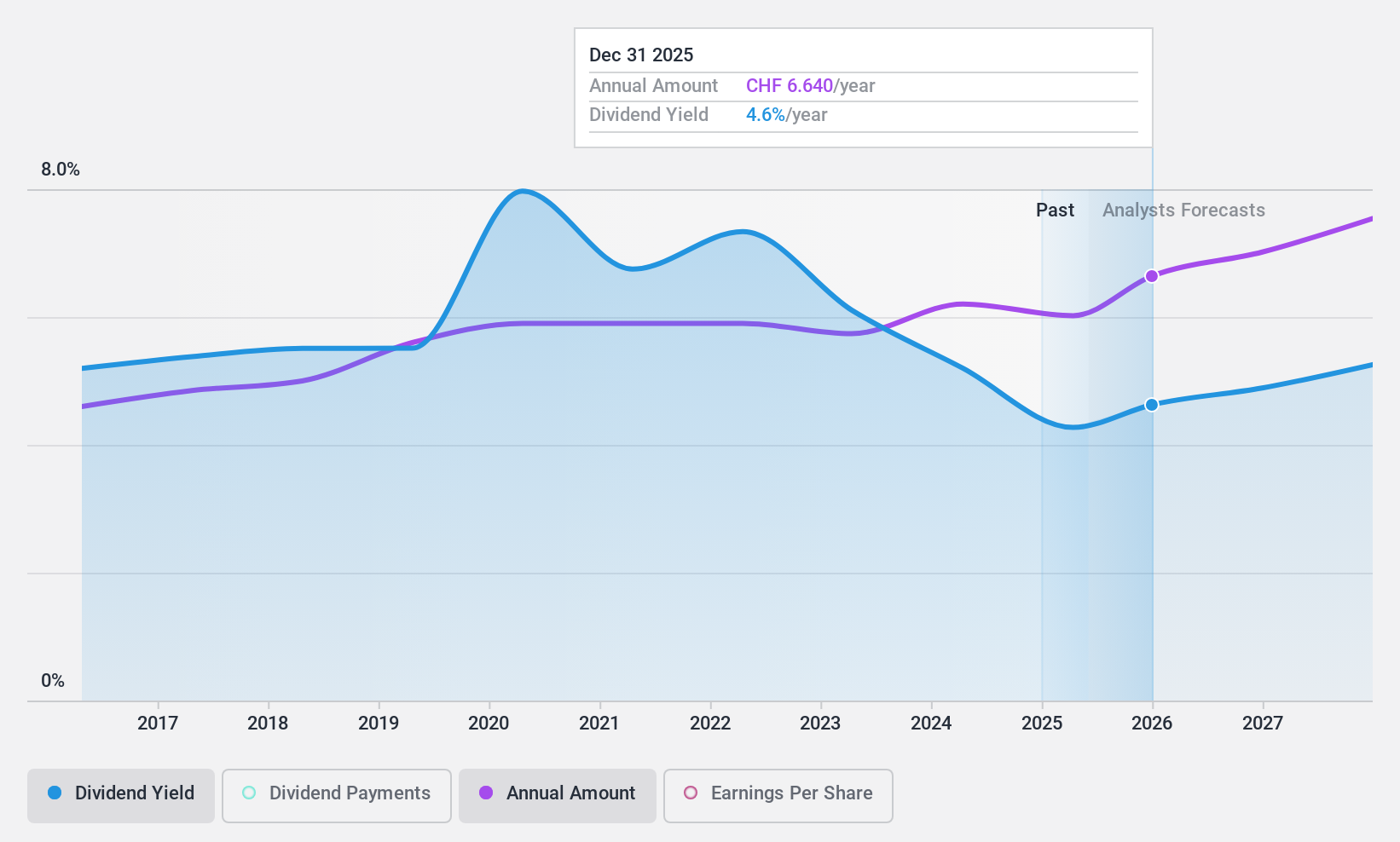

Schweizer Rück (SWX:SREN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Swiss Re AG, mit einer Marktkapitalisierung von 32,21 Mrd. CHF, ist weltweit tätig und bietet über ihre Tochtergesellschaften Rückversicherungen, Versicherungen, verschiedene Risikotransferlösungen und andere versicherungsbezogene Dienstleistungen an.

Operative Tätigkeiten: Die Umsatzsegmente der Swiss Re AG umfassen die Schaden- und Unfallrückversicherung (23,74 Mrd. USD), die Lebens- und Krankenrückversicherung (18,09 Mrd. USD) und Corporate Solutions (6,06 Mrd. USD).

Dividendenrendite: 5,2%

Die Dividendenausschüttungen von Swiss Re waren in den letzten zehn Jahren volatil. Trotzdem gehört die aktuelle Dividendenrendite von 5,22 % zu den besten 25 % auf dem Schweizer Markt. Mit einer Ausschüttungsquote von 53,9 % bzw. 48,3 % sind die Dividenden des Unternehmens sowohl durch die Gewinne als auch durch den Cashflow gut gedeckt. Jüngste Initiativen wie die Einführung von Appian Connected Underwriting Life Workbench zielen darauf ab, die betriebliche Effizienz zu steigern, was die künftige Rentabilität und die Nachhaltigkeit der Dividende angesichts der für Anfang nächsten Jahres geplanten Veränderungen in der Geschäftsleitung unterstützen könnte.

- Erfahren Sie mehr über Swiss Re in unserem ausführlichen Dividendenbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Swiss Re recht moderat sein könnte.

Vorteile nutzen

- Klicken Sie sich durch, um die restlichen 23 Top-Dividendenaktien der SIX Swiss Exchange jetzt zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bucher Industries unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.