Drei Wachstumsführer mit hohem Insideranteil an der SIX Swiss Exchange unter der Lupe

Rezensiert von Simply Wall St

Der Schweizer Markt zeigte sich am Donnerstag widerstandsfähig und schloss inmitten einer breiteren Bewertung der europäischen Wirtschaftsindikatoren und Unternehmensgewinne leicht höher. Der bescheidene Anstieg des SMI-Index spiegelt den vorsichtigen Optimismus der Anleger wider, die sich in der aktuellen Finanzlandschaft zurechtfinden. In einem solchen Marktumfeld können Unternehmen mit einem hohen Insideranteil besonders überzeugend sein, da umfangreiche interne Investitionen oft ein starkes Vertrauen in die Wachstumsaussichten des Unternehmens seitens derjenigen signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Bahn (SWX:SRAIL) | 14.5% | 23.4% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 21% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.3% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| LEM Holding (SWX:LEHN) | 34.5% | 9.9% |

| Sonova Holding (SWX:SOON) | 17.7% | 10.4% |

| Sensirion Holding (SWX:SENS) | 20.7% | 78.8% |

| Arbonia (SWX:ARBN) | 28.8% | 80% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

INFICON Holding (SWX:IFCN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die INFICON Holding AG mit Sitz in der Schweiz ist auf die Entwicklung von Instrumenten für die Gasanalyse, -messung und -kontrolle in globalen Märkten spezialisiert und verfügt über eine Marktkapitalisierung von 3,54 Milliarden CHF.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 673,71 Mio. USD hauptsächlich durch sein globales Instrumentierungssegment für Gasanalyse, -messung und -kontrolle.

Insider-Besitz: 10.3%

Die INFICON Holding AG, ein wachstumsorientiertes Unternehmen mit hohem Insideranteil, weist eine konstante finanzielle Performance auf. Im Jahr 2023 erzielte das Unternehmen einen signifikanten Umsatz von 673,71 Mio. US$ und einen Nettogewinn von 105,68 Mio. US$, was eine deutliche Steigerung gegenüber dem Vorjahr darstellt. Zwar wird ein jährliches Umsatz- und Gewinnwachstum von 7,2 % bzw. 9,85 % prognostiziert, das über dem Schweizer Marktdurchschnitt liegt, doch erreichen diese Zahlen nicht die Wachstumsschwelle von über 20 %. Darüber hinaus wird erwartet, dass INFICONs Eigenkapitalrendite in drei Jahren bei robusten 27,6 % liegen wird.

- Lesen Sie hier unsere Analystenschätzungen, um einen detaillierten Einblick in die Performance der INFICON Holding zu erhalten.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien der INFICON Holding mit einem Aufschlag gehandelt werden könnten.

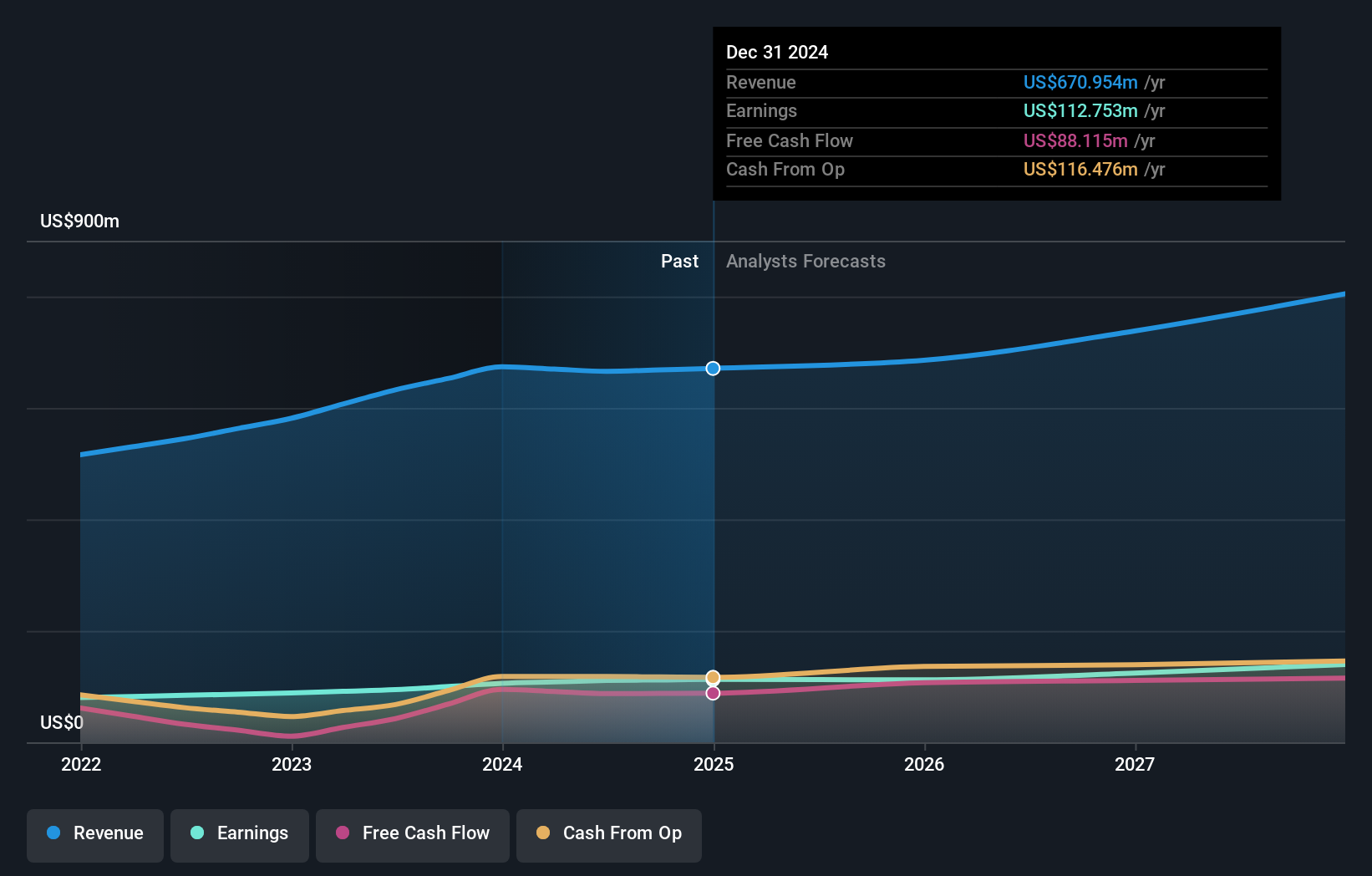

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Temenos AG ist ein globales Unternehmen, das integrierte Bankensoftwaresysteme für Finanzinstitute entwickelt, vermarktet und vertreibt und eine Marktkapitalisierung von rund 4,23 Milliarden CHF aufweist.

Geschäftstätigkeit: Das Unternehmen generiert seine Einnahmen durch die Entwicklung, das Marketing und den Verkauf von integrierten Bankensoftwaresystemen an Finanzinstitute weltweit.

Insider-Beteiligung: 17.4%

Temenos, ein Schweizer Unternehmen mit hohem Insideranteil, zeichnet sich durch ein robustes Wachstumspotenzial und technologischen Fortschritt aus. Jüngste Entwicklungen unterstreichen sein Engagement für Nachhaltigkeit und Effizienz bei Banklösungen. Am 15. Mai 2024 demonstrierte Temenos signifikante Verbesserungen in der Effizienz seiner Cloud-nativen Plattform auf Microsoft Azure und erreichte damit eine erhebliche Reduzierung der Kohlenstoffbelastung, die von GoCodeGreen validiert wurde. Darüber hinaus unterstreicht die Partnerschaft mit PC Financial® zur Expansion in den kanadischen Markt die strategischen Wachstumsinitiativen des Unternehmens. Die Umsatzwachstumsprognose von 7,7 % pro Jahr bleibt jedoch hinter der wachstumsstarken Benchmark von über 20 % zurück, was eher ein moderates als ein explosives zukünftiges Umsatzwachstum widerspiegelt.

- Klicken Sie hier, um die Nuancen von Temenos mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Temenos zu einem niedrigeren Preis bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

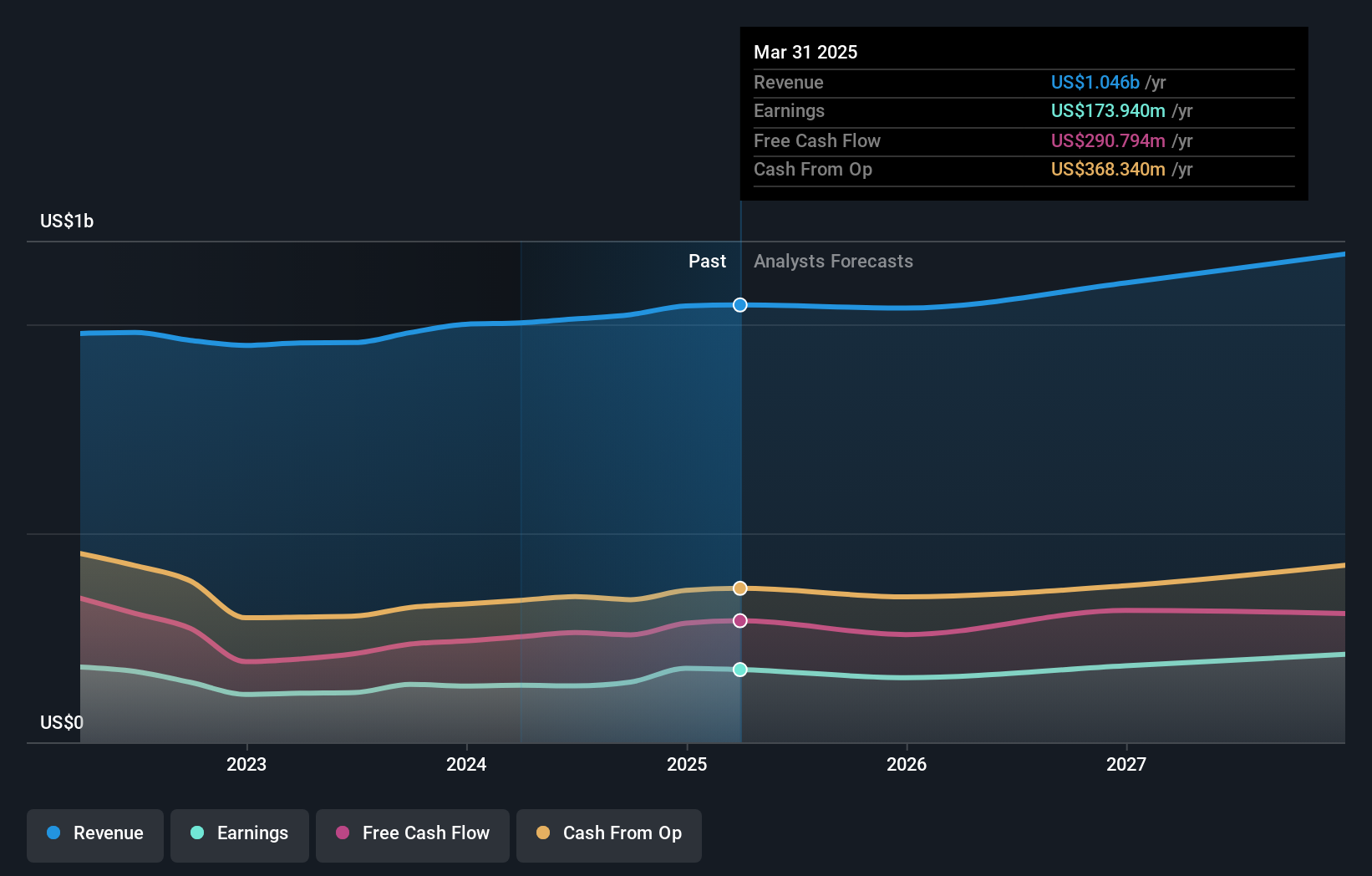

VAT Group (SWX:VACN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die VAT Group AG ist auf die Entwicklung, Herstellung und den Vertrieb von Vakuumventilen, Multiventil-Einheiten, Vakuummodulen und kantengeschweißten Metallbälgen in verschiedenen globalen Märkten spezialisiert und verfügt über eine Marktkapitalisierung von rund 14,97 Milliarden CHF.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich durch die Segmente Valves und Global Service mit einem Gewinn von CHF 782,74 Millionen bzw. CHF 172,87 Millionen.

Insider-Besitz: 10.2%

Die VAT Group, ein Schweizer Unternehmen, ist für ein beträchtliches Wachstum bereit. Es wird erwartet, dass die Erträge jährlich um 21,2% steigen werden, was über dem lokalen Markt von 8,1% liegt. Auch die Umsatzprognosen gehen von einem jährlichen Anstieg von 15,5 % aus, was ebenfalls über dem Schweizer Durchschnitt von 4,3 % liegt. Trotz dieser vielversprechenden Zahlen sieht sich die VAT Group mit einem sehr volatilen Aktienkurs und jüngsten Finanzergebnissen konfrontiert, die einen Rückgang des Nettogewinns von 306,78 Mio. CHF auf 190,31 Mio. CHF im Jahresvergleich bis Dezember 2023 zeigen. Das Unternehmen hat einen hohen Anteil an Insidern, aber es gibt keine jüngsten Insiderhandelsaktivitäten, um die aktuelle Stimmung besser einschätzen zu können.

- Erhalten Sie umfassende Einblicke in unsere Analyse der VAT Group-Aktie in diesem Wachstumsbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass VAT Group über ihrem geschätzten Wert gehandelt wird.

Vorteile nutzen

- Informieren Sie sich hier über unsere vollständige Liste der 17 schnell wachsenden SIX Swiss Exchange-Unternehmen mit hohem Insider-Anteil.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob INFICON Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.