Top-Dividendenaktien, die im November 2024 in Frage kommen

Rezensiert von Simply Wall St

Während die globalen Märkte eine geschäftige Gewinnsaison und gemischte Wirtschaftssignale durchlaufen, haben wichtige Indizes wie der S&P 500 und der Nasdaq Composite Volatilität erfahren, wobei Wachstumsaktien hinter ihren wertorientierten Pendants zurückbleiben. Inmitten dieser Schwankungen bieten Dividendenaktien den Anlegern eine potenzielle Quelle stetiger Erträge, was sie in unsicheren Zeiten zu einer attraktiven Anlagemöglichkeit macht.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Tsubakimoto Chain (TSE:6371) | 4.08% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.52% | ★★★★★★ |

| Globeride (TSE:7990) | 4.04% | ★★★★★★ |

| Guangxi LiuYao Gruppe (SHSE:603368) | 3.16% | ★★★★★★ |

| Innotech (TSE:9880) | 4.75% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 4.11% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.55% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.23% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.44% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.94% | ★★★★★★ |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Anima Holding (BIT:ANIM)

Simply Wall St Dividend Bewertung: ★★★★☆☆

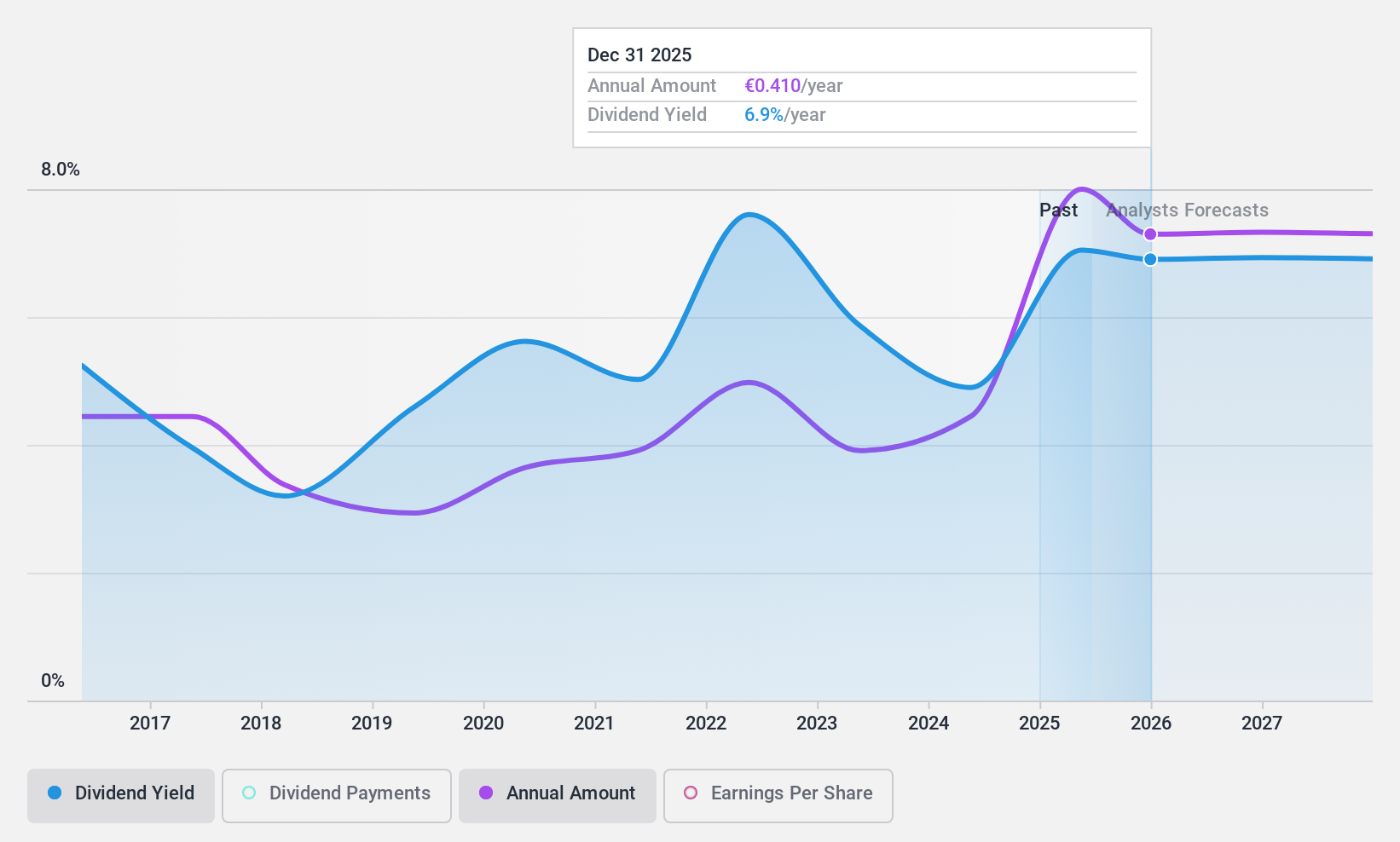

Überblick: Anima Holding S.p.A. ist ein börsennotierter Investmentmanager mit einer Marktkapitalisierung von 1,78 Milliarden Euro.

Geschäftstätigkeit: Anima Holding S.p.A. erwirtschaftet seine Einnahmen in erster Linie aus der Vermögensverwaltung, die sich auf 1,18 Milliarden Euro belaufen.

Dividendenrendite: 3,9%

Die Dividenden der Anima Holding S.p.A. sind zwar durch Erträge und Cashflows gedeckt und weisen eine Ausschüttungsquote von 39,4 % bzw. 21,4 % auf, waren aber in der Vergangenheit volatil. Das jüngste Gewinnwachstum ist stark: Der Nettogewinn stieg in den neun Monaten bis September 2024 auf 172 Mio. € gegenüber 96,4 Mio. € im Vorjahr. Die Dividendenrendite von 3,91 % liegt jedoch unter dem obersten Quartil der italienischen Dividendenzahler, und ein Übernahmeangebot von Banco BPM Vita könnte sich auf künftige Ausschüttungen auswirken, wenn es 2025 abgeschlossen wird.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Anima Holding zu verstehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Anima Holding unter seinem geschätzten Wert gehandelt wird.

Vicat (ENXTPA:VCT)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Vicat S.A. ist in der Bauindustrie durch die Produktion und den Verkauf von Zement, Transportbeton und Zuschlagstoffen tätig und hat eine Marktkapitalisierung von ca. 1,58 Mrd. €.

Geschäftstätigkeit: Vicat S.A. erzielt seine Einnahmen hauptsächlich aus dem Verkauf von Zement (2,52 Mrd. €) und Beton und Zuschlagstoffen (1,55 Mrd. €).

Dividendenrendite: 5,4%

Vicat bietet eine verlässliche Dividendenrendite von 5,44 %, auch wenn sie im Vergleich zum obersten Quartil in Frankreich zurückbleibt. Die Dividenden des Unternehmens sind durch Erträge und Cashflows gut gestützt, wobei die Ausschüttungsquoten von 33,4 % bzw. 45,7 % die Nachhaltigkeit gewährleisten. Trotz der hohen Verschuldung wird Vicat mit einem erheblichen Abschlag zu seinem geschätzten fairen Wert und zu den Wettbewerbern gehandelt, was die Attraktivität des Unternehmens als Value-Investment für Dividendenanleger erhöht. Die Dividenden sind in den letzten zehn Jahren bei stetigem Wachstum stabil geblieben.

- Einen detaillierten Einblick in die Performance von Vicat erhalten Sie in unserem Dividendenbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Vicat zu pessimistisch sein.

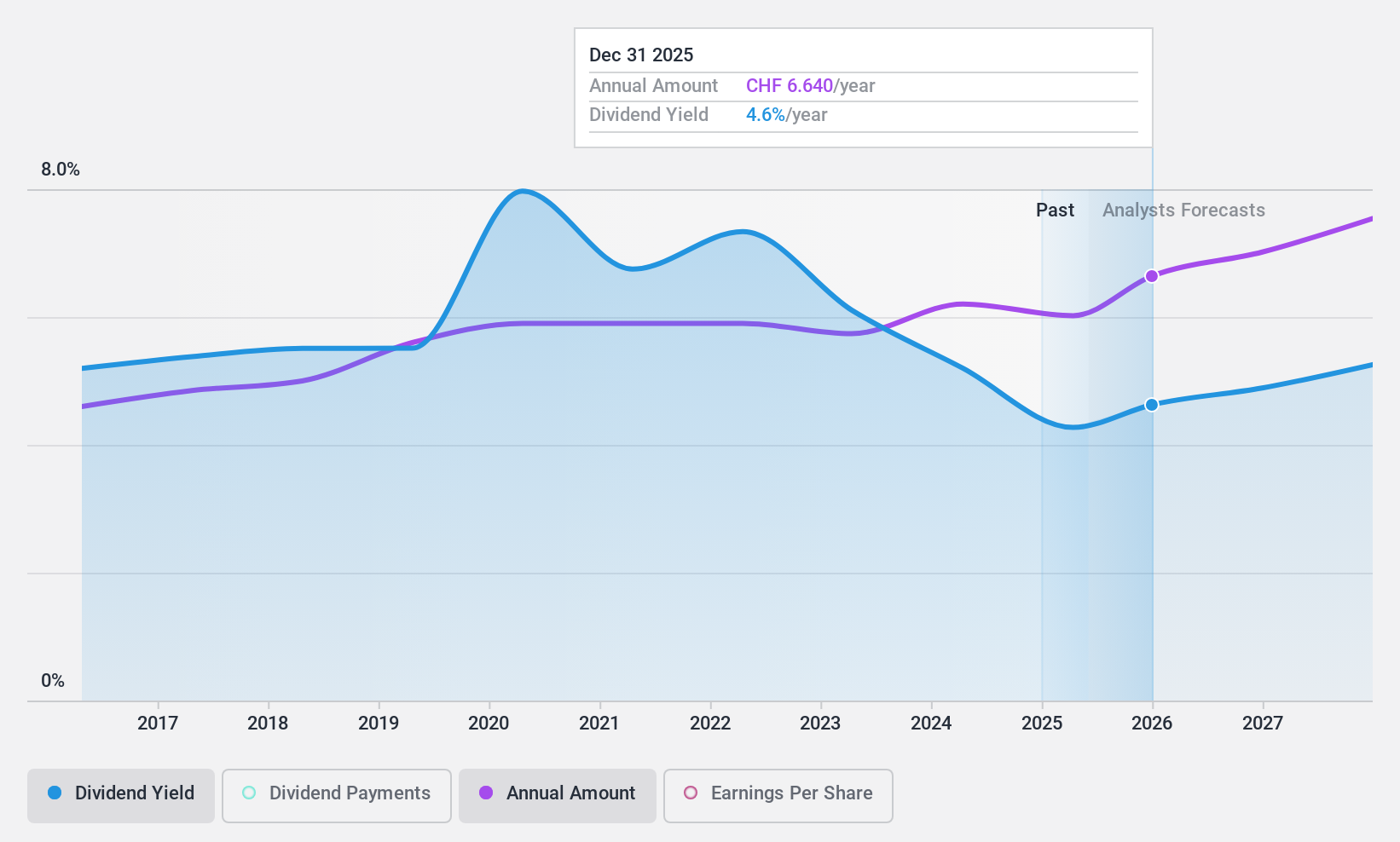

Schweizer Rück (SWX:SREN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Swiss Re AG mit einer Marktkapitalisierung von 32,48 Mrd. CHF ist weltweit tätig und bietet über ihre Tochtergesellschaften Rückversicherungen, Versicherungen, Risikotransferlösungen und verschiedene versicherungsbezogene Dienstleistungen an.

Operative Tätigkeiten: Die Swiss Re AG erwirtschaftet ihren Umsatz in drei Hauptsegmenten: Schaden- und Unfallrückversicherung ($25,39 Mrd.), Lebens- und Krankenrückversicherung ($18,71 Mrd.) und Unternehmenslösungen ($6,10 Mrd.).

Dividendenrendite: 5%

Die Dividendenrendite von Swiss Re von 4,97 % gehört zu den besten 25 % der Schweizer Marktzahler, aber die Dividenden waren in den letzten zehn Jahren volatil und wuchsen nicht kontinuierlich. Trotz dieser Instabilität sind die Dividenden mit einer Ausschüttungsquote von 55,8 % bzw. 50 % sowohl durch Erträge als auch durch Cashflows gut gedeckt. Das jüngste Gewinnwachstum unterstützt die Nachhaltigkeit der Deckung, da der Nettogewinn von 1,79 Mrd. USD im Vorjahr auf 2,09 Mrd. USD im ersten Halbjahr 2024 stieg.

- Werfen Sie einen genaueren Blick auf das Potenzial von Swiss Re in unserem Dividendenbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Swiss Re recht moderat sein könnte.

Machen Sie es möglich

- Entdecken Sie die 1932 versteckten Perlen in unserem Top-Dividendenaktien-Screener mit einem einzigen Klick hier.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Swiss Re unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.