Advertisement

Bietet die Nestlé-Aktie nach der jüngsten Expansion auf pflanzlicher Basis eine Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob jetzt der richtige Zeitpunkt ist, um Nestlé-Aktien zu kaufen oder zu halten? Sie sind nicht allein, vor allem, wenn Sie auf der Suche nach einem wirklich guten Wert in einem Markt voller Überraschungen sind.

- Der Aktienkurs von Nestlé hat in letzter Zeit einige Höhen und Tiefen erlebt. In der vergangenen Woche sank er um 1,2 %, stieg jedoch seit Jahresbeginn um 6,9 % und lag in den letzten 12 Monaten um 8,1 % höher. Dies deutet auf einen wachsenden Optimismus oder eine veränderte Risikowahrnehmung der Anleger hin.

- Die jüngsten Schlagzeilen konzentrierten sich auf den Vorstoß von Nestlé in neue Produktkategorien und Nachhaltigkeitsinitiativen. Diese Bemühungen haben die Aufmerksamkeit des Marktes auf sich gezogen und den Kursbewegungen einen neuen Kontext verliehen. Auch die umfangreichen Investitionen in pflanzliche Produkte und die Bemühungen um eine Straffung des Portfolios haben für viel Gesprächsstoff über die künftigen Wachstumsaussichten des Unternehmens gesorgt.

- Auf unserer Bewertungscheckliste erhält Nestlé eine Punktzahl von 4 von 6, da das Unternehmen in mehreren Bereichen unterbewertet ist. Wir werden aufschlüsseln, wie diese Punktzahl zustande gekommen ist, indem wir uns die gängigen Bewertungsmethoden genauer ansehen, und im weiteren Verlauf des Artikels aufzeigen, warum es möglicherweise einen noch intelligenteren Weg gibt, den fairen Wert von Nestlé zu ermitteln.

Ansatz 1: Nestlé Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cash-Flow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und auf den heutigen Wert abzinst. Bei dieser Methode wird nicht nur berücksichtigt, wie viel Nestlé derzeit erwirtschaftet, sondern auch, wie sich seine Gewinne in den kommenden Jahren entwickeln könnten.

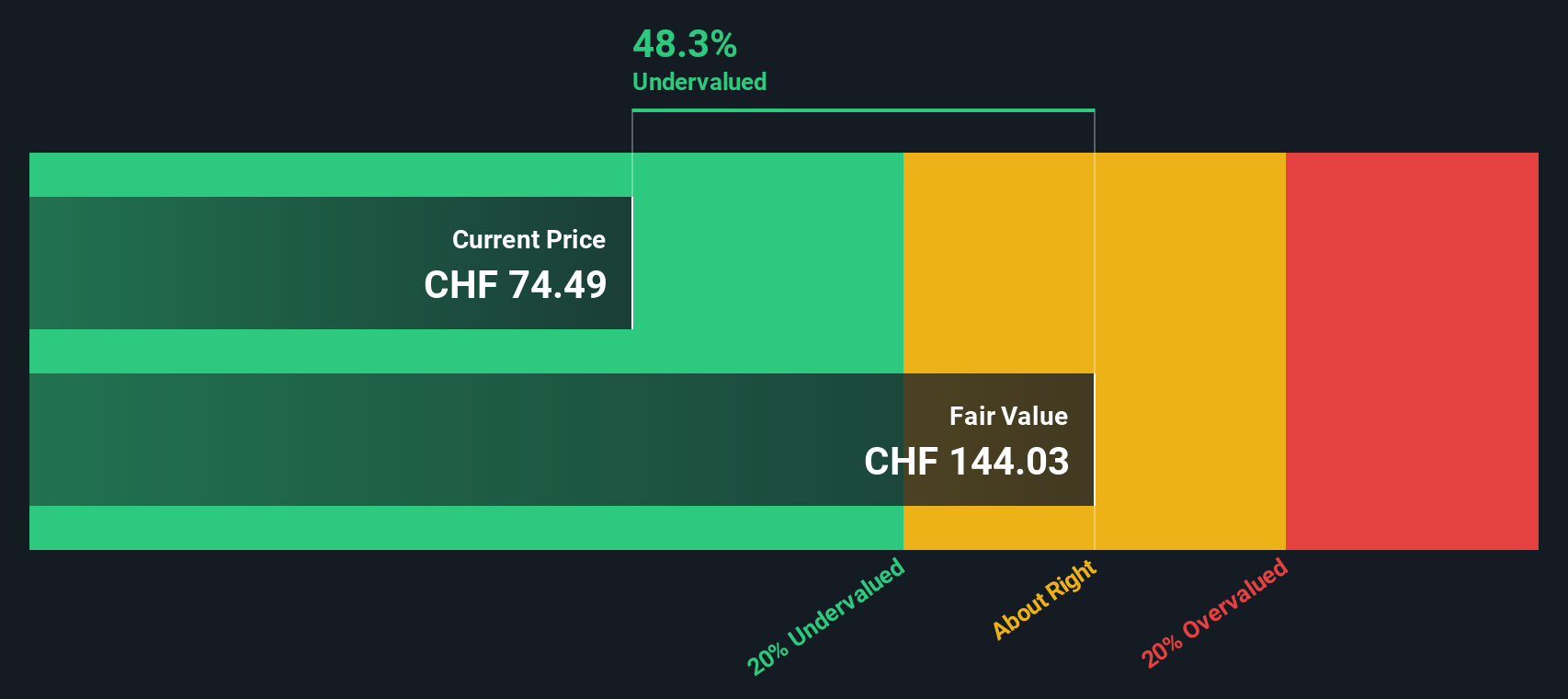

Der jüngste freie Cashflow von Nestlé beläuft sich auf CHF 8,8 Milliarden. Den verfügbaren Analystenschätzungen zufolge dürfte diese Zahl in den kommenden Jahren noch steigen und bis 2029 CHF 11,9 Milliarden erreichen. Da Analysten nur bis zu fünf Jahre in die Zukunft blicken, beruhen weitere Prognosen auf Extrapolationen von Simply Wall St, die eher die Erwartung eines stetigen Fortschritts als eines dramatischen Anstiegs widerspiegeln.

Wenn man diese Cashflow-Zahlen durch ein zweistufiges Free-Cashflow-Equity-Modell laufen lässt, liegt der geschätzte faire Wert pro Aktie bei 142,81 CHF. Das bedeutet, dass die Nestlé-Aktie auf der Grundlage dieser Prognosen mit einem Abschlag von 44,1 % gegenüber ihrem inneren Wert gehandelt wird. Dies deutet darauf hin, dass die Aktie im Verhältnis zu ihrem langfristigen Cash-Generierungspotenzial deutlich unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Nestlé um 44,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 920 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Nestlé Kurs vs. Gewinn

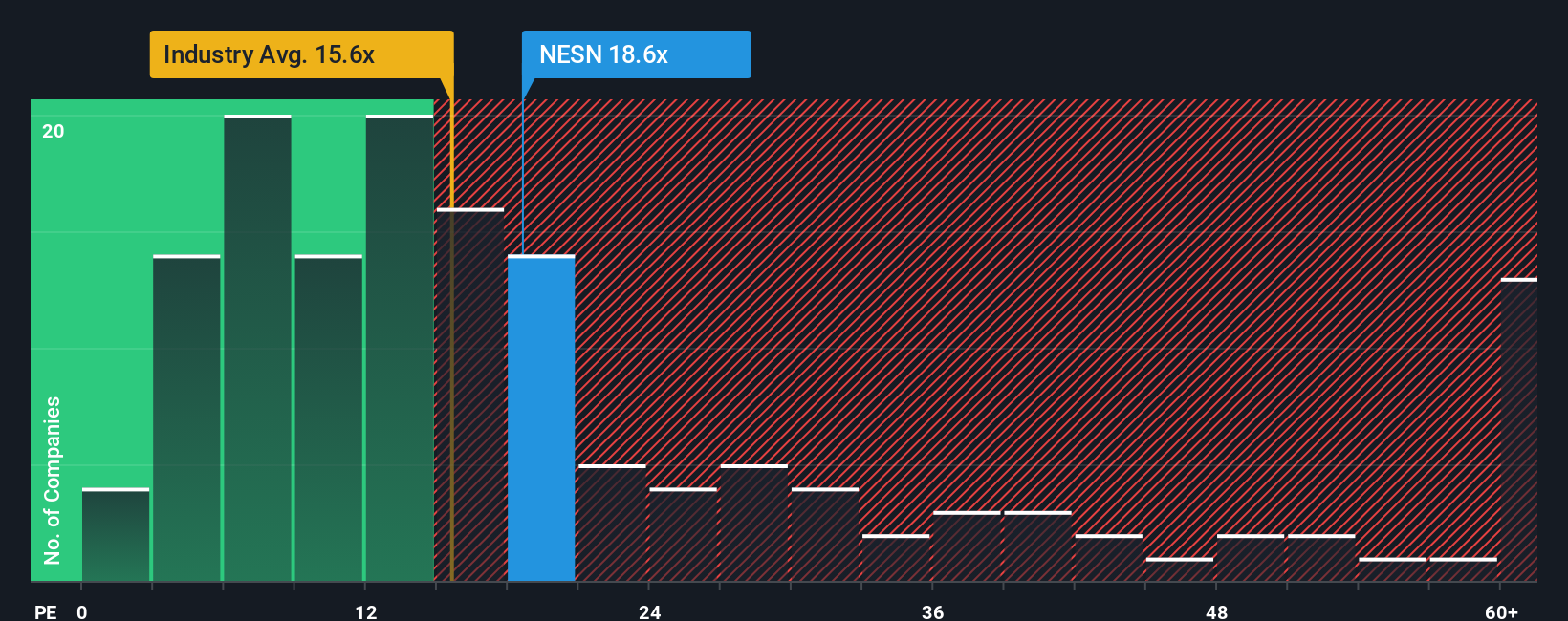

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung etablierter, profitabler Unternehmen wie Nestlé. Es gibt den Anlegern Auskunft darüber, wie viel sie für jeden Franken Gewinn des Unternehmens zahlen, und bietet eine einfache Möglichkeit, Aktien innerhalb derselben Branche zu vergleichen.

Welches KGV für ein Unternehmen angemessen ist, hängt von mehreren Faktoren ab. Robuste Wachstumsaussichten oder geringere wahrgenommene Risiken rechtfertigen in der Regel höhere Multiplikatoren, während ein langsameres Wachstum oder eine höhere Unsicherheit in der Regel niedrigere Multiplikatoren bedeuten. Im Wesentlichen spiegelt das "richtige" KGV nicht nur die aktuelle Leistung, sondern auch das zukünftige Potenzial und die Stabilität wider.

Nestlé wird derzeit mit einem KGV von 19,9x gehandelt. Zum Vergleich: Das durchschnittliche KGV seiner Konkurrenten aus der Nahrungsmittelindustrie liegt bei 16,0x, und die ausgewählte Vergleichsgruppe hat ein durchschnittliches KGV von 27,7x. Diese Referenzwerte deuten darauf hin, dass der Preis von Nestlé über dem Branchendurchschnitt, aber immer noch unter dem vieler seiner engsten Konkurrenten liegt.

Über diese grundlegenden Benchmarks hinaus berechnet das Fair-Ratio-Modell von Simply Wall St ein vertretbares KGV für Nestlé auf der Grundlage der einzigartigen Kombination aus prognostiziertem Gewinnwachstum, Stärke der Gewinnspanne, Position in der Branche, Marktkapitalisierung und Risikofaktoren. Dieses firmeneigene faire Verhältnis für Nestlé wird auf das 27,2-fache geschätzt und bietet eine umfassendere Sichtweise als der breite Branchendurchschnitt oder der Durchschnitt der Vergleichsunternehmen.

Vergleicht man das aktuelle KGV von Nestlé von 19,9 mit dem fairen Verhältnis von 27,2x, so zeigt sich, dass die Aktie deutlich unter dem Wert gehandelt wird, den sie auf der Grundlage ihrer Fundamentaldaten und Aussichten erreichen könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Nestlé-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre eigene Geschichte darüber, was Ihrer Meinung nach mit einem Unternehmen geschehen wird - es ist der Ort, an dem Sie Ihre Sicht auf das Unternehmen, die wichtigsten Annahmen über künftige Umsätze, Erträge und Margen zusammenbringen und zu einem fairen Wert gelangen, der Ihrer Sichtweise entspricht und nicht nur dem Durchschnitt. Narratives verbinden die Geschichte des Unternehmens mit dynamischen Finanzprognosen, so dass Sie sehen können, wie sich Ihr Ausblick in eine Fair-Value-Schätzung umsetzt.

Mit den Narratives, die direkt auf der Community-Seite von Simply Wall St zur Verfügung stehen, können Sie Ihre Einschätzung leicht erstellen und verfeinern, wenn sich der Markt verändert. Millionen von Anlegern nutzen diese Möglichkeit, um nicht nur zu erfassen, was die Zahlen sagen, sondern auch, warum sie wichtig sind. Bei neuen Informationen (z. B. Nachrichten, Gewinne oder CEO-Wechsel) werden Ihr Narrativ und sein fairer Wert in Echtzeit aktualisiert, so dass Sie entscheiden können, ob Sie das Unternehmen zum heutigen Preis kaufen, halten oder verkaufen sollten.

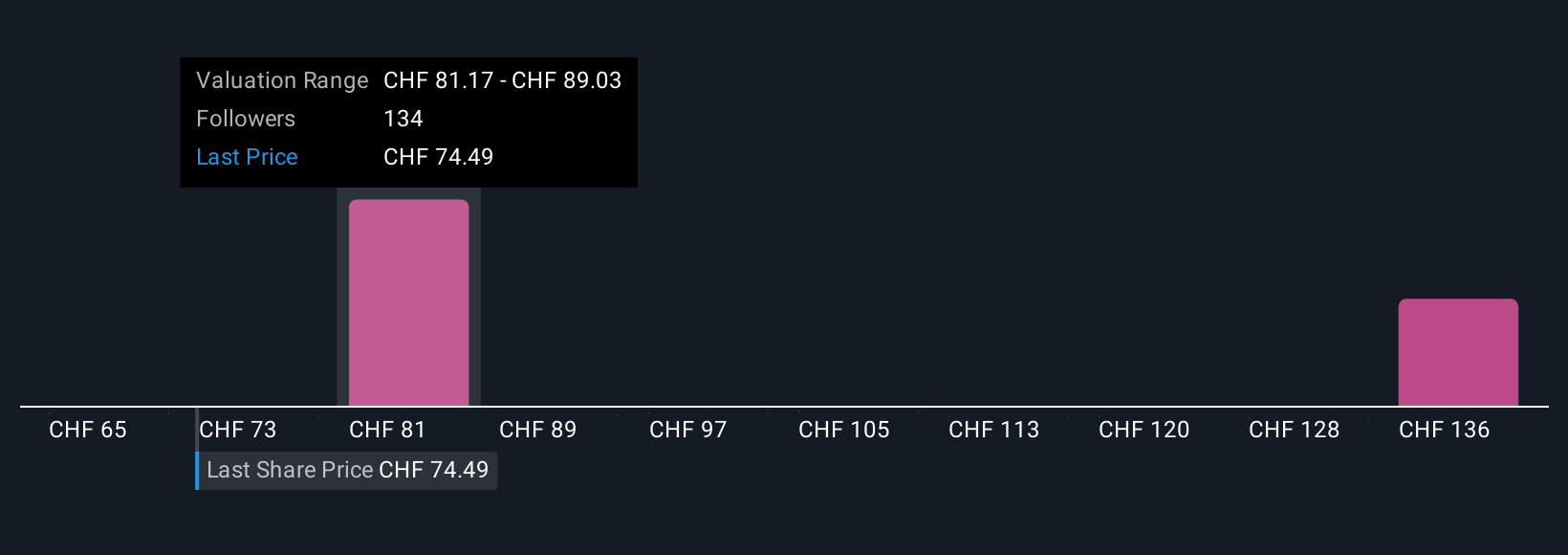

Bei Nestlé sehen einige Anleger, dass Premiumisierung und Kostensenkungen das Gewinnwachstum vorantreiben und setzen sich Ziele von über CHF 100, während andere sich Sorgen über die schwache Nachfrage und den Margendruck machen und eher bei CHF 71 landen. Mit Ihrem Narrativ können Sie die Geschichte, die Annahmen und den Preis wählen, die für Sie sinnvoll sind.

Glauben Sie, dass die Geschichte von Nestlé noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Nestlé unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement