Advertisement

Ist UBS nach der Übernahme der Credit Suisse und dem jüngsten Kursanstieg von 13,6% ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die UBS Group ein Schnäppchen oder perfekt bewertet ist? Die Neugier, wie es um den Wert der Aktie bestellt ist, ist so gross wie noch nie.

- Die Aktie hat in letzter Zeit eine stetige Rendite erzielt und ist im letzten Jahr um 13,6 % und seit Jahresbeginn um 8,6 % gestiegen, was sowohl Widerstandsfähigkeit als auch Wachstumspotenzial zeigt.

- Ein Grossteil dieser Dynamik ist auf die vielbeachtete Übernahme der Credit Suisse durch den UBS-Konzern zurückzuführen, die den europäischen Bankensektor erschüttert und UBS ins Rampenlicht gerückt hat. Die Nachrichten über die laufende Integration und die Umstrukturierung der Branche lassen die Anleger weiterhin aufhorchen.

- Was die Bewertung anbelangt, so wurde UBS Group in 3 von 6 unserer Kerntests als "unterbewertet" eingestuft, was einer Bewertung von 3 entspricht. In der nächsten Ausgabe werden wir die wichtigsten Bewertungsmethoden aufschlüsseln und am Ende des Artikels eine neue Perspektive für die Ermittlung eines fairen Preises vorstellen.

Ansatz 1: Analyse der Exzessrendite der UBS Group

Das Excess-Returns-Bewertungsmodell schätzt den Wert eines Unternehmens auf der Grundlage der Effizienz, mit der es Renditen auf das investierte Kapital erwirtschaftet, die über seinen Eigenkapitalkosten liegen. Dieser Ansatz ist besonders relevant für Finanzinstitute wie UBS Group, wo die Fähigkeit, mehr als die geforderte Eigenkapitalrendite zu erwirtschaften, ein Zeichen für eine starke Leistung und ein umsichtiges Management ist.

Für UBS Group prognostizieren die Analysten ein stabiles Ergebnis pro Aktie von 3,63 CHF und eine durchschnittliche Eigenkapitalrendite von 10,92%. Diese Einschätzung der zukünftigen Eigenkapitalrendite basiert auf dem Konsens von 10 Analysten. Die impliziten Eigenkapitalkosten betragen 2,96 CHF pro Aktie, was zu einer positiven Überrendite von 0,67 CHF pro Aktie führt. Der prognostizierte Buchwert des UBS-Konzerns dürfte robust bleiben und auf der Grundlage der Daten von 8 Analysten langfristig auf 33,24 CHF pro Aktie ansteigen.

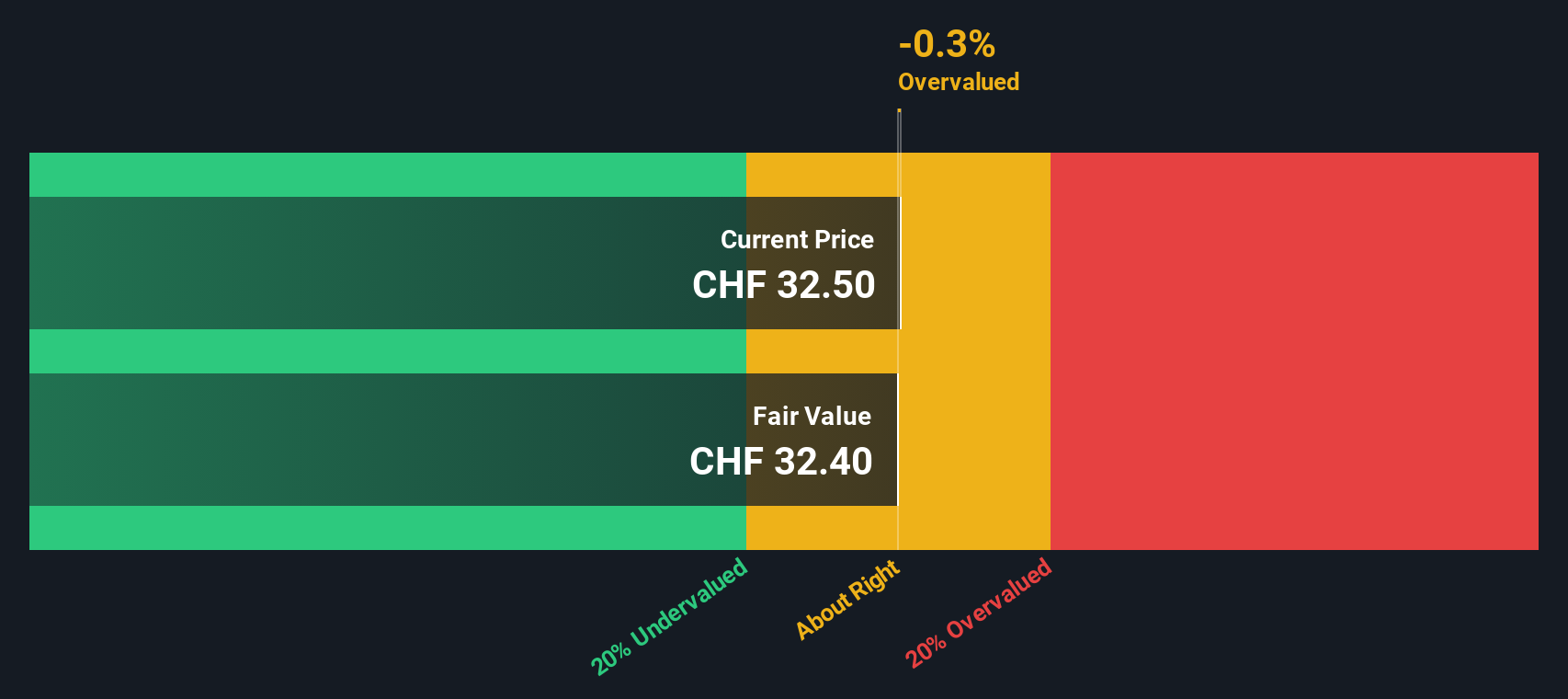

Auf der Grundlage dieser Annahmen und Prognosen berechnet das Excess-Returns-Modell einen inneren Wert, der darauf hindeutet, dass die Aktien von UBS Group im Vergleich zum Marktpreis derzeit um 6,7% unterbewertet sind. Dies bedeutet, dass die Aktie nahe an ihrem fairen Wert gehandelt wird, was den aktuellen Anlegern ein angemessenes Vertrauen in die Preisgestaltung vermittelt.

Ergebnis: ÜBER RICHTIG

UBS Group ist gemäss unserer Excess Returns fair bewertet, was sich aber jederzeit ändern kann. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: UBS Group Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für rentable Unternehmen, die angibt, wie viel die Anleger pro Gewinneinheit zu zahlen bereit sind. Es eignet sich am besten für Unternehmen wie die UBS Group, die über einen konstanten Ertragsstrom verfügen, und gibt einen direkten Einblick in die Bewertung ihrer Rentabilität durch den Markt.

Was ein "normales" oder "faires" KGV ausmacht, hängt davon ab, wie schnell ein Unternehmen seine Erträge voraussichtlich steigern wird und wie risikoreich diese Erträge sind. Unternehmen mit besseren Wachstumsaussichten oder stabileren Gewinnen werden vom Markt oft mit höheren Multiplikatoren bewertet, während Unternehmen, die als risikoreicher gelten oder langsamer wachsen, mit einem Abschlag gehandelt werden.

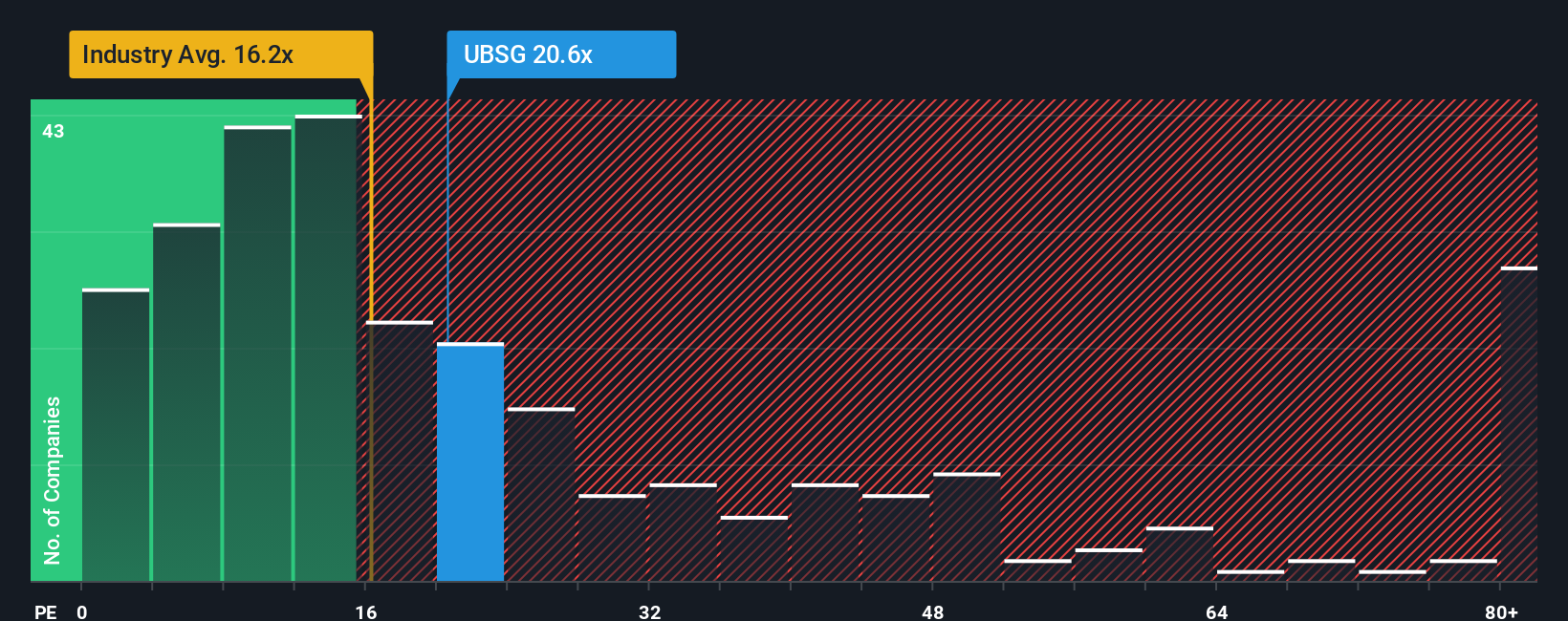

UBS Group wird derzeit mit einem KGV von 16,6 gehandelt. Dies liegt leicht unter dem Durchschnitt der Kapitalmarktbranche (17,9x) und dem Durchschnitt der Vergleichsgruppe (21,0x), was auf einen moderaten Marktabschlag hindeutet. Nach einer gründlichen Analyse von Faktoren wie dem prognostizierten Gewinnwachstum, den Gewinnmargen, der Unternehmensgröße und dem Risikoprofil von UBS kommt Simply Wall St zu einem eigenen fairen Verhältnis von 25,4x für UBS Group.

Das faire Verhältnis hebt sich von Branchen- oder Peer-Vergleichen ab, da es speziell für UBS Group berechnet wurde. Es berücksichtigt nicht nur Branchentrends, sondern auch die einzigartige Gewinnprognose, die Rentabilität, die Marktkapitalisierung und die spezifischen Risiken von UBS und bietet damit einen präziseren Richtwert für das, was der Markt zahlen sollte.

Vergleicht man das tatsächliche KGV (16,6x) mit dem fairen Verhältnis (25,4x), so erscheint UBS Group attraktiv bewertet und wird mit einem deutlichen Abschlag gegenüber ihren Fundamentaldaten gehandelt.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1438 Unternehmen, bei denen Insider auf ein explosives Wachstum setzen.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr UBS Group Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung eines Unternehmens zu verstehen. Im Folgenden stellen wir Ihnen das Narrativ vor, ein leistungsfähiges Instrument, das über die Zahlen hinausgeht und die Geschichte hinter dem fairen Wert einer Aktie aufzeigt.

Ein Narrativ ist einfach Ihre Perspektive auf ein Unternehmen, indem Sie Ihre Erwartungen für zukünftige Umsätze, Erträge und Gewinnspannen mit einem geschätzten fairen Wert verbinden. So können Sie erklären, warum Sie glauben, dass ein Unternehmen wie UBS Group einen bestimmten Preis wert ist. Durch die Verknüpfung der Unternehmensgeschichte mit einer Finanzprognose helfen Narratives dabei, die Zahlen in den richtigen Kontext zu setzen, so dass Ihre Anlageperspektive klar und umsetzbar wird.

Narratives sind auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Anlegern genutzt wird. Sie sind einfach zu bedienen und helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie Ihren fairen Wert mit dem heutigen Marktpreis vergleichen können. Wenn sich die Aussichten durch Nachrichten, Gewinne oder Unternehmensereignisse ändern, kann Ihr Narrativ sofort aktualisiert werden, so dass es immer die neuesten Informationen widerspiegelt.

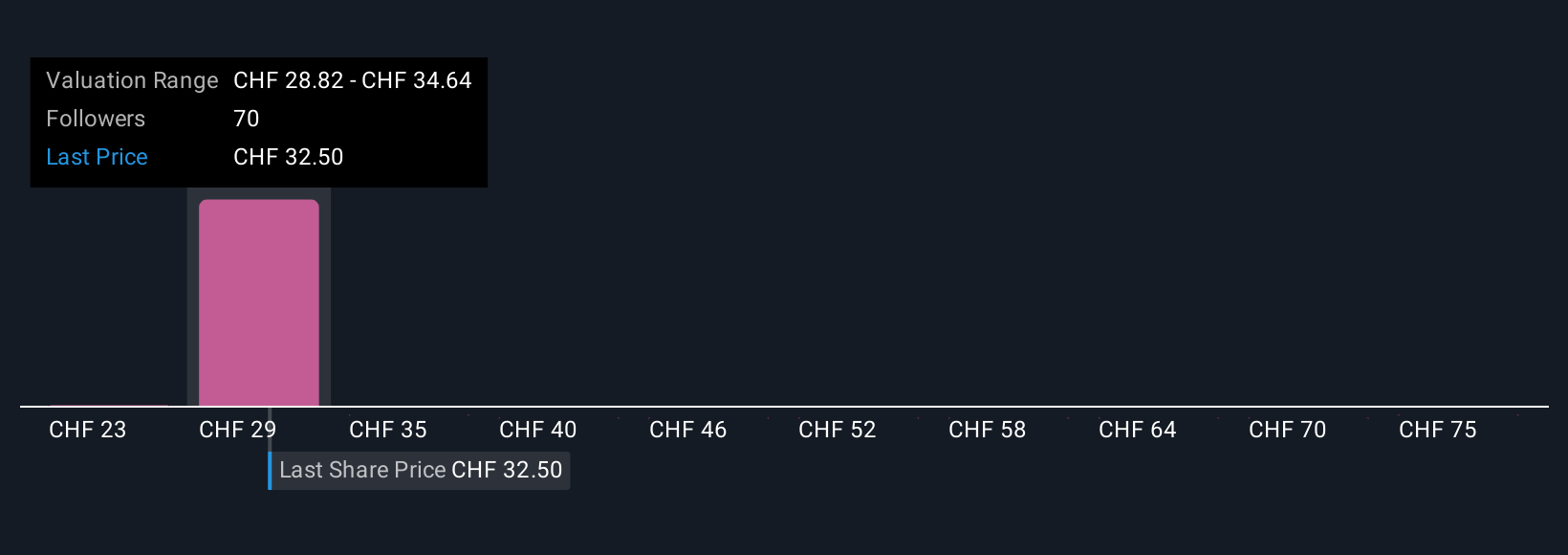

Einige Anleger sind beispielsweise der Meinung, dass die UBS Group aufgrund ihrer Führungsposition im globalen Wealth Management und der laufenden Integration der Credit Suisse einen Wert von 39,50 CHF hat. Andere sehen Risiken, die einen Wert von 21,00 CHF rechtfertigen. Dies zeigt, dass die Art und Weise, wie Sie die Zukunft von UBS Group interpretieren, Ihre Anlageentscheidungen beeinflusst.

Glauben Sie, dass die UBS Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, die auf einer unvoreingenommenen Methodik beruhen. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UBS Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:UBSG

Advertisement