Der kanadische Markt hat sich mit einem Anstieg von 1,2 % in der letzten Woche und einem beeindruckenden Anstieg von 11 % im letzten Jahr widerstandsfähig gezeigt, verbunden mit einem prognostizierten jährlichen Gewinnwachstum von 15 %. In diesem Zusammenhang können Aktien von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensleitung und Aktionärsinteressen hindeuten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19.1% | 51.2% |

| Aya Gold & Silber (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Minen (TSX:IVN) | 13% | 66.3% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Artemis Gold (TSXV:ARTG) | 32.1% | 48.8% |

Schauen wir uns einige bemerkenswerte Werte aus unserem Screening an.

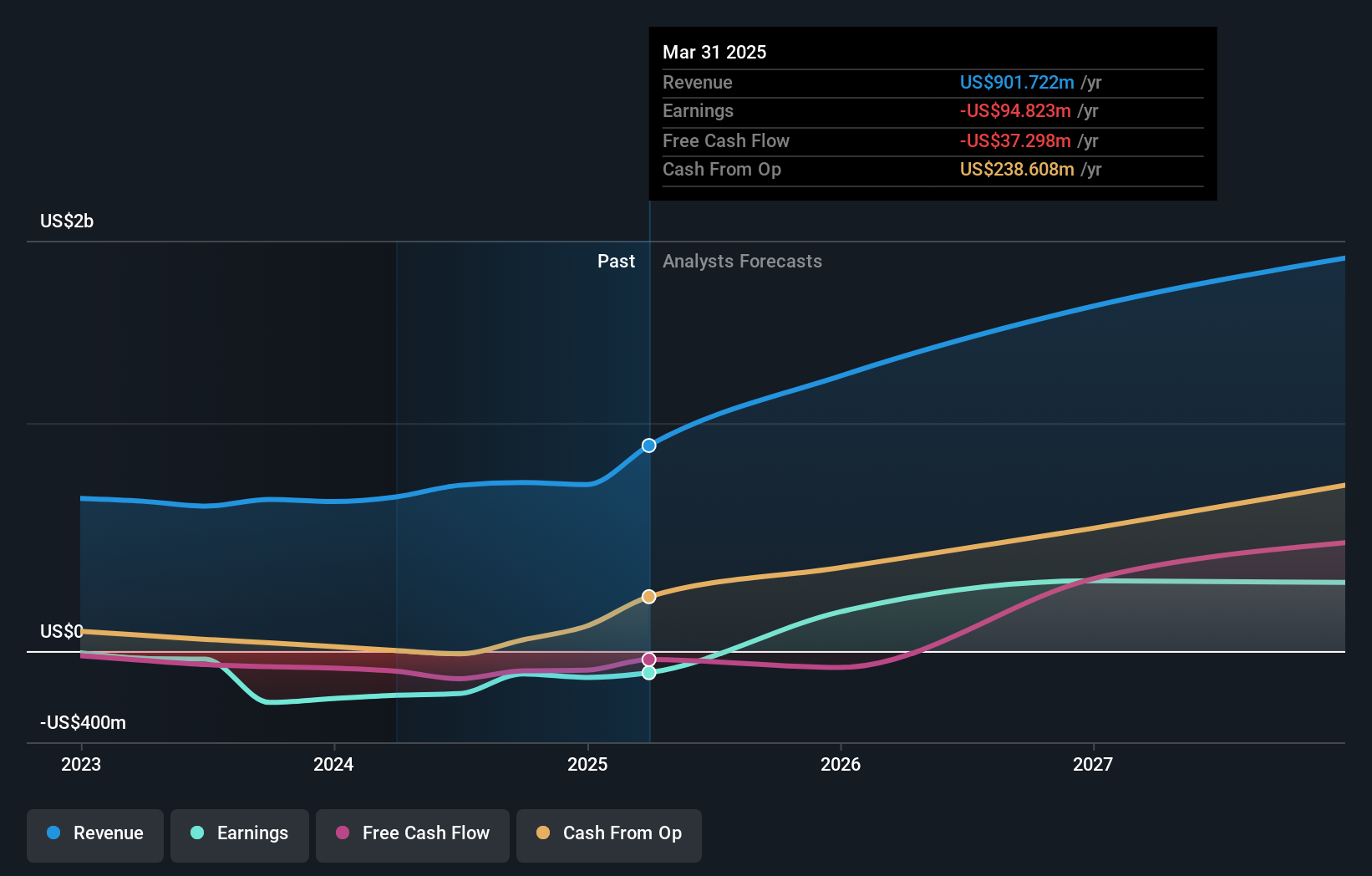

Allied Gold (TSX:AAUC)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die Allied Gold Corporation ist zusammen mit ihren Tochtergesellschaften in der Exploration und Produktion von Mineralvorkommen in Afrika tätig und hat eine Marktkapitalisierung von ca. 747,16 Mio. CA$.

Betrieb: Das Unternehmen erwirtschaftet Einnahmen aus drei Hauptminen: Agbaou Mine mit CA$141,39 Millionen, Bonikro Mine mit CA$192,71 Millionen und Sadiola Mine mit CA$342,34 Millionen.

Insider-Beteiligung: 22,5%

Allied Gold, das einen hohen Anteil an Insidern hat, ist für ein bedeutendes Wachstum bereit, was durch einen robusten Anstieg der Goldproduktion und des Verkaufs in den letzten Quartalen unterstrichen wird. Das Unternehmen bekräftigte seine Produktionsprognose für das Jahr 2024 und gab ehrgeizige Ziele für die folgenden Jahre bekannt, die darauf abzielen, die Produktion erheblich zu steigern und gleichzeitig die Kosten zu senken. Trotz des drohenden Nettoverlustes im ersten Quartal 2024 deuten die strategischen Expansionen von Allied Gold und die Explorationserfolge bei Projekten wie Kurmuk auf ein potenzielles Ressourcenwachstum hin. Die Aktie wird deutlich unter ihrem geschätzten fairen Wert gehandelt, was einen attraktiven Einstiegspunkt im Vergleich zu anderen Unternehmen der Branche darstellt.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance von Allied Gold zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Allied Gold niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

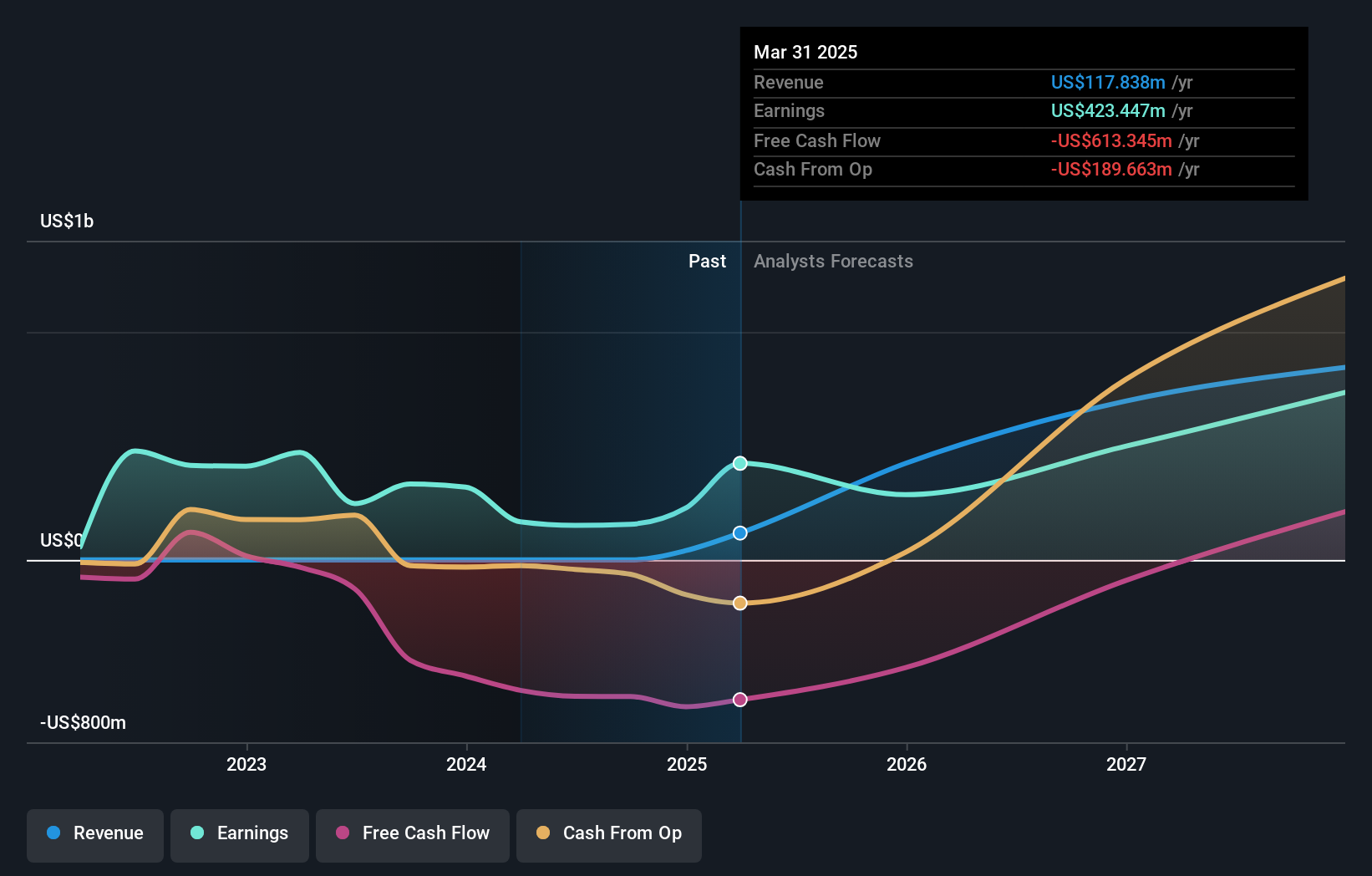

Ivanhoe Minen (TSX:IVN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Ivanhoe Mines Ltd. ist auf den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen hauptsächlich in Afrika spezialisiert und hat eine Marktkapitalisierung von ca. 21,87 Mrd. CA$.

Betrieb: Das Unternehmen konzentriert sich in erster Linie auf die Gewinnung und Verarbeitung von Mineralien und Edelmetallen in Afrika.

Insider-Besitz: 13%

Ivanhoe Mines, das sich durch einen hohen Anteil an Insidern auszeichnet, weist ein vielversprechendes Wachstum mit erheblichen prognostizierten Umsatz- und Gewinnsteigerungen auf und übertrifft damit den kanadischen Markt. Trotz der jüngsten Verwässerung durch die Aktionäre und bescheidener Insiderkäufe erhöhen betriebliche Erfolge wie der frühzeitige Abschluss von Phase 3 bei Kamoa-Kakula die Produktionskapazität erheblich. Die strategische Position des Unternehmens wird durch die beträchtlichen Kupferproduktionsprognosen und die laufenden Expansionsprojekte, die den langfristigen Wert für die Aktionäre steigern könnten, weiter gefestigt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Ivanhoe Mines zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Ivanhoe Mines über seinem geschätzten Wert gehandelt wird.

Artemis Gold (TSXV:ARTG)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Artemis Gold Inc. ist ein Golderschließungsunternehmen, das sich mit der Identifizierung, dem Erwerb und der Erschließung von Goldgrundstücken beschäftigt und eine Marktkapitalisierung von ca. 2,04 Mrd. CA$ aufweist.

Betrieb: Die Umsatzsegmente des Unternehmens sind im vorliegenden Text nicht angegeben.

Insider-Besitz: 32.1%

Artemis Gold, das sich durch einen hohen Insideranteil auszeichnet, wird deutlich unter seinem geschätzten fairen Wert gehandelt und ist für ein beträchtliches Wachstum mit prognostizierten jährlichen Gewinn- und Umsatzsteigerungen, die über dem Marktdurchschnitt liegen, bereit. Trotz der jüngsten finanziellen Verluste und der Verwässerung der Aktionäre hat das Unternehmen mehr Insiderkäufe als -verkäufe zu verzeichnen. Das Blackwater-Minenprojekt liegt weiterhin im Kosten- und Zeitplan und verspricht die Inbetriebnahme Ende 2024, was die künftige Rentabilität ankurbeln könnte.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Artemis Gold-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Artemis Gold mit einem Aufschlag gehandelt werden könnten.

Wichtigste Erkenntnisse

- Klicken Sie hier, um auf unseren vollständigen Index von 29 schnell wachsenden TSX-Unternehmen mit hohem Insiderbesitz zuzugreifen.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ivanhoe Mines unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.