Vor dem Hintergrund vorsichtiger Zinssenkungen durch die Bank of Canada und einer Pause der Federal Reserve bewegen sich die kanadischen Verbraucher in einem wirtschaftlichen Umfeld, das sowohl von wachsendem Haushaltsvermögen als auch von zunehmendem finanziellen Druck auf einkommensschwächere Gruppen geprägt ist. Da die Verbraucherstimmung trotz der starken Marktindizes und des anhaltenden Wirtschaftswachstums Anzeichen von Anspannung zeigt, sollten Anleger die Stabilität von TSX-Dividendenaktien mit hoher Rendite in Betracht ziehen, die unter solch schwankenden Bedingungen beständige Erträge liefern können.

Top 10 Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.86% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.41% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.50% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.62% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.46% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 4.00% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.63% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.45% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.33% | ★★★★★☆ |

| Firma Capital Mortgage Investment (TSX:FC) | 9.32% | ★★★★★☆ |

Schauen wir uns einige bemerkenswerte Werte aus unserem Screening an.

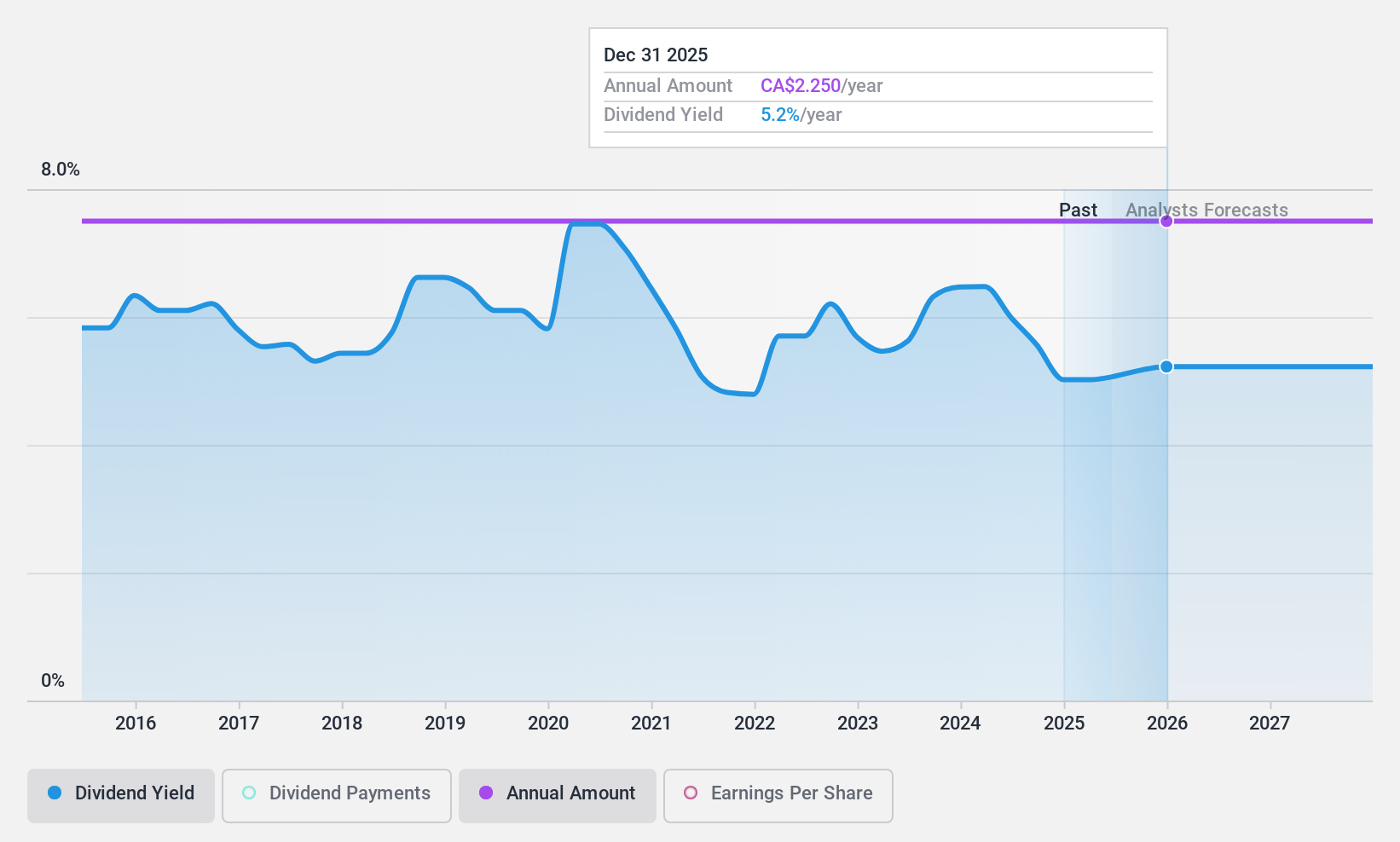

IGM Financial (TSX:IGM)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: IGM Financial Inc. ist ein kanadisches Vermögensverwaltungsunternehmen mit einer Marktkapitalisierung von ca. 9,06 Mrd. CA$.

Geschäftstätigkeit: IGM Financial Inc. erwirtschaftet seine Einnahmen hauptsächlich durch zwei Segmente: Asset Management, das 1,19 Milliarden CA$ einbrachte, und Wealth Management, das 2,26 Milliarden CA$ beisteuerte.

Dividendenrendite: 5,9%

Die Dividendenrendite von IGM Financial liegt mit 5,89 % unter der Spitzengruppe des kanadischen Marktes, doch sind die Dividenden mit einer Ausschüttungsquote von 69,5 % und einer Barausschüttungsquote von 75 % gut abgesichert, was auf Stabilität bei den Erträgen bzw. Cashflows hindeutet. Die Dividenden sind in den letzten zehn Jahren gestiegen, was die Verlässlichkeit trotz der jüngsten finanziellen Rückschläge im ersten Quartal 2024 unterstreicht, als der Umsatz und der Nettogewinn auf 811,67 Mio. CA$ bzw. 223,39 Mio. CA$ sanken, nachdem sie im Vorjahr noch höher ausgefallen waren.

- Informieren Sie sich über die Besonderheiten von IGM Financial in unserem ausführlichen Dividendenbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der IGM Financial-Aktien auf dem Markt hin.

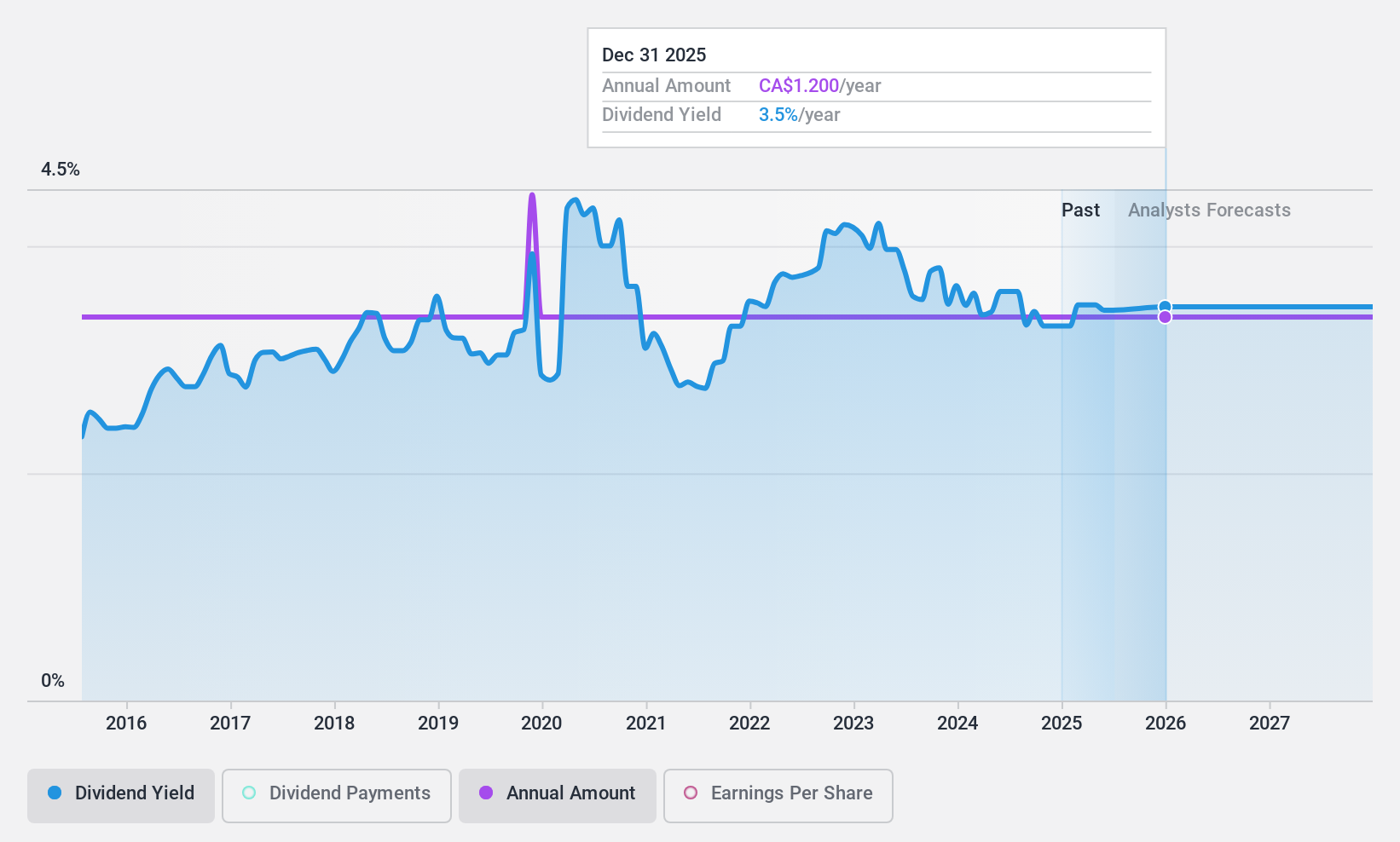

K-Bro Linen (TSX:KBL)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: K-Bro Linen Inc. ist in Kanada und im Vereinigten Königreich tätig und bietet Wäscherei- und Wäschedienstleistungen hauptsächlich für Gesundheitseinrichtungen und Hotels an, mit einer Marktkapitalisierung von ca. 340,51 Mio. CA$.

Betrieb: K-Bro Linen Inc. erwirtschaftet einen Umsatz von 330,33 Mio. CA$ mit Wäscherei- und Wäschereidienstleistungen für das Gesundheitswesen und die Hotelbranche.

Dividendenrendite: 3,7%

K-Bro Linen hat eine konstante Dividende mit einer aktuellen Rendite von 3,68 % beibehalten, die niedriger ist als die der größten kanadischen Dividendenzahler. Die Dividenden sind nachhaltig und werden durch eine Ausschüttungsquote von 73,2 % und eine Barausschüttungsquote von 38,5 % gestützt, was auf eine starke Deckung sowohl durch Erträge als auch durch Cashflows hinweist. Zu den jüngsten Aktivitäten gehören laufende Aktienrückkäufe, die den Wert für die Aktionäre erhöhen, sowie eine neu gesicherte Kreditfazilität in Höhe von 175 Mio. CA$ zur Unterstützung des Betriebs und potenzieller Wachstumsinitiativen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von K-Bro Linen zu lesen.

- Die Analyse in unserem Bewertungsbericht von K-Bro Linen deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

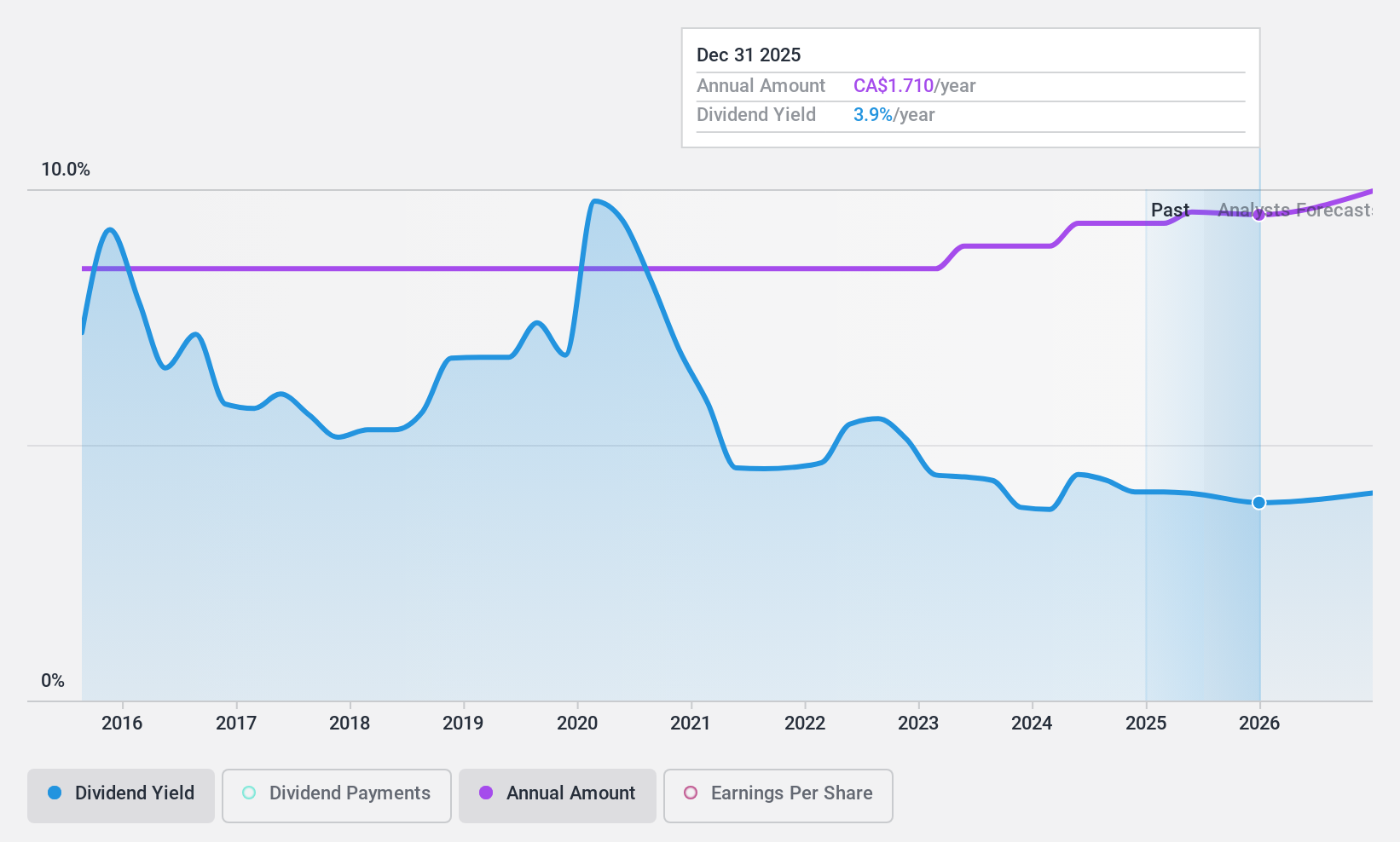

Russel Metals (TSX:RUS)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Russel Metals Inc. ist ein Metallvertriebs- und -verarbeitungsunternehmen, das in Kanada und den Vereinigten Staaten tätig ist und eine Marktkapitalisierung von ca. 2,16 Mrd. CA$ aufweist.

Geschäftstätigkeit: Russel Metals Inc. erwirtschaftet seine Einnahmen durch drei Hauptsegmente: Stahlvertrieb mit 429 Mio. CA$, Energy Field Stores mit 982,20 Mio. CA$ und Metals Service Centers mit 2,95 Mrd. CA$.

Dividendenrendite: 4,6%

Russel Metals, das 15,5 % unter seinem geschätzten fairen Wert gehandelt wird, bietet eine stabile Dividendenrendite von 4,63 %, die niedriger ist als die des obersten Quartils in Kanada mit 6,61 %. Die Dividenden haben in den letzten zehn Jahren Wachstum und Stabilität gezeigt, was durch eine niedrige Ausschüttungsquote von 40,3 % und eine Barausschüttungsquote von 31,8 % unterstützt wird, wodurch die Nachhaltigkeit sowohl aus Ertrags- als auch aus Cashflow-Sicht gewährleistet ist. Zu den jüngsten Entwicklungen gehören eine strategische Akquisition, die im dritten Quartal 2024 abgeschlossen werden soll, und eine moderate Erhöhung der vierteljährlichen Dividenden auf 0,42 CA$ pro Aktie ab Juni 2024, was die anhaltende finanzielle Gesundheit trotz eines jüngsten Rückgangs der vierteljährlichen Gewinne und Umsätze widerspiegelt.

- Informieren Sie sich über die Feinheiten von Russel Metals mit unserem umfassenden Dividendenbericht hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Russel Metals unter seinem geschätzten Wert gehandelt wird.

Nächste Schritte

- Klicken Sie sich durch, um die restlichen 30 Top TSX-Dividendenaktien jetzt zu entdecken.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Sind Sie auf der Suche nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob K-Bro Linen unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.