Der kanadische Markt hat sich mit einem Plus von 1,1 % in jüngster Zeit und einem beeindruckenden Anstieg von 9,9 % im vergangenen Jahr robust entwickelt, und das bei einem erwarteten jährlichen Gewinnwachstum von 15 %. In diesem vielversprechenden Umfeld können Dividendenaktien, die eine konstante Ausschüttung und ein Potenzial für Kapitalzuwachs bieten, für Anleger, die sowohl Stabilität als auch Wachstum suchen, besonders attraktiv sein.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.80% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.29% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.49% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.59% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.34% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.93% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.51% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.34% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.24% | ★★★★★☆ |

| Firma Capital Mortgage Investment (TSX:FC) | 9.15% | ★★★★★☆ |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

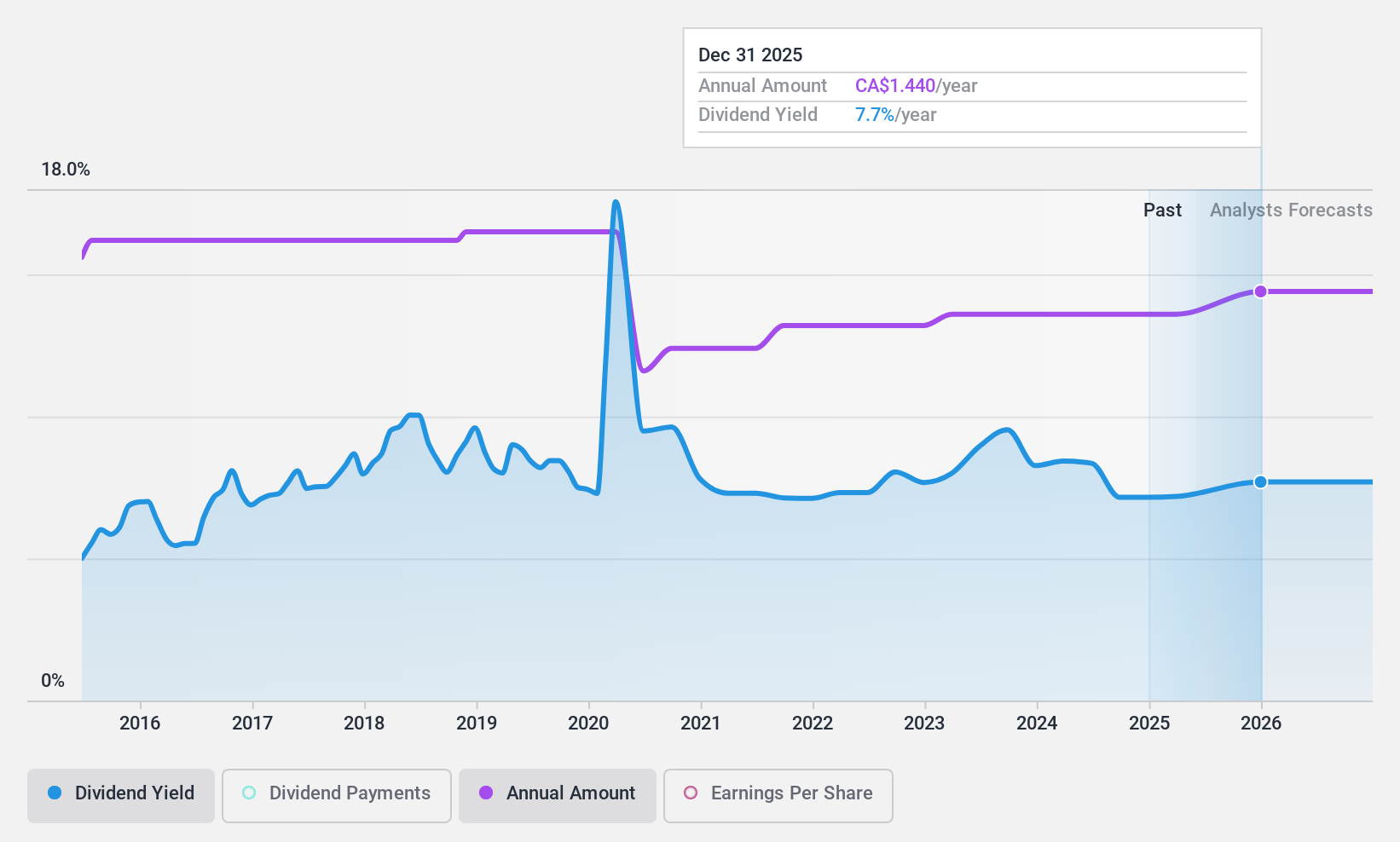

Alaris Equity Partners Income Trust (TSX:AD.UN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Alaris Equity Partners Income Trust ist eine Private-Equity-Gesellschaft, die sich auf verschiedene Investitionsarten konzentriert, darunter Management-Buyouts und Wachstumskapital, wobei sie in erster Linie auf Unternehmen des unteren und mittleren Marktsegments abzielt und eine Marktkapitalisierung von ca. 726,61 Mio. CA$ aufweist.

Geschäftstätigkeit: Alaris Equity Partners Income Trust erwirtschaftet Einnahmen in Höhe von 234,06 Mio. CA$ hauptsächlich durch nicht klassifizierte Dienstleistungen.

Dividendenrendite: 8,5%

Alaris Equity Partners Income Trust bietet eine hohe Dividendenrendite von 8,52 % und gehört damit zu den besten 25 % der kanadischen Dividendenzahler. Allerdings waren die Dividenden in den letzten zehn Jahren sehr unbeständig und gingen in diesem Zeitraum zurück. Trotz dieser Instabilität sind die Dividenden mit einer Ausschüttungsquote von 29,9 % und einer Barausschüttungsquote von 77,8 % gut durch Erträge und Cashflows gestützt. Die jüngsten Finanzzahlen zeigen einen deutlichen Umsatzrückgang von 37,51 Mio. CAD auf 30,31 Mio. CAD im Jahresvergleich im ersten Quartal 2024, aber einen dramatischen Anstieg des Nettogewinns von 5,55 Mio. CAD auf 73,77 Mio. CAD aufgrund bestimmter Transaktionen.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht für ein tieferes Verständnis des Alaris Equity Partners Income Trust.

- Die Analyse in unserem Alaris Equity Partners Income Trust Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

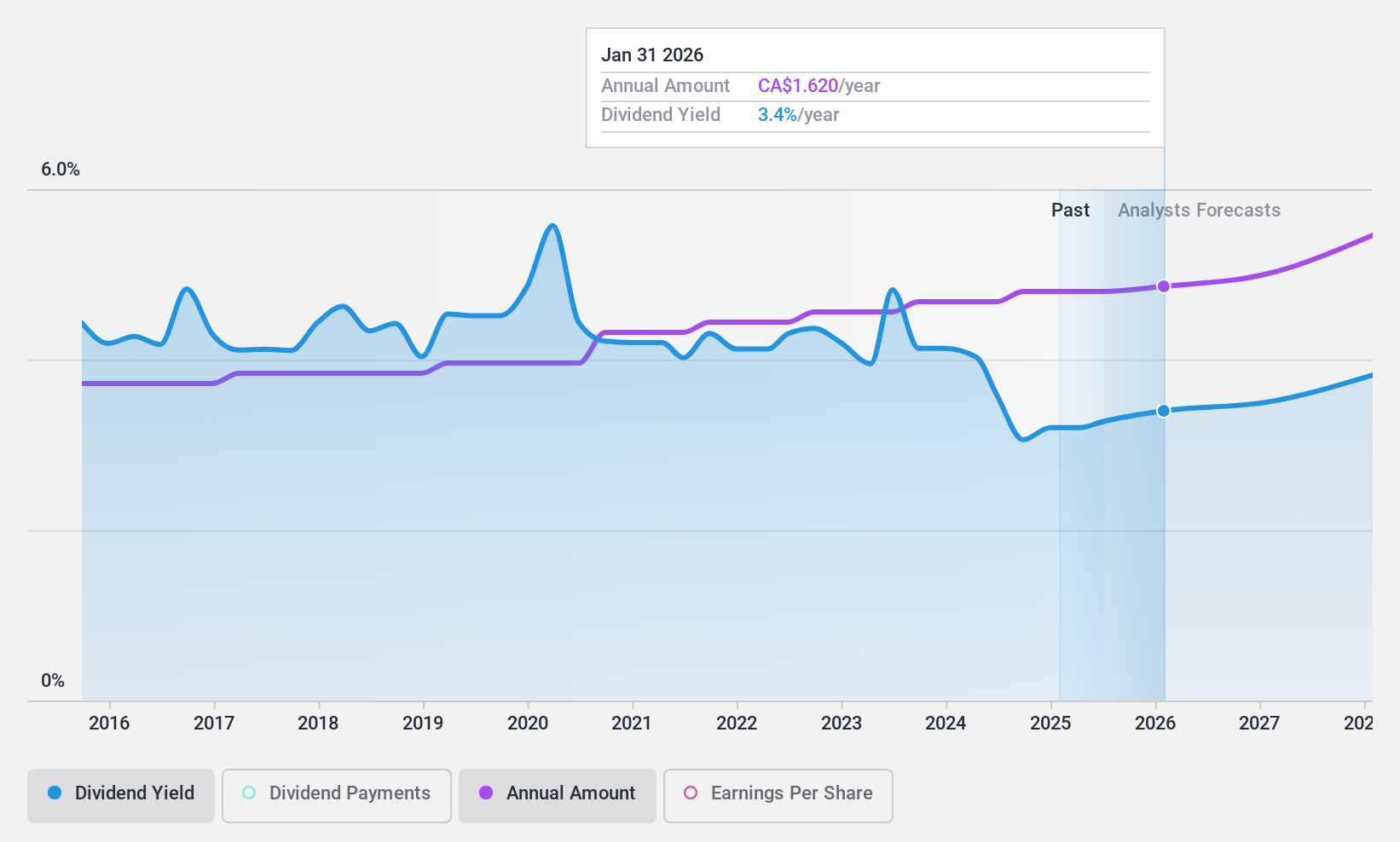

Nordwest (TSX:NWC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: The North West Company Inc. ist ein Einzelhandelsunternehmen, das Lebensmittel und Produkte des täglichen Bedarfs sowie Dienstleistungen für ländliche Gemeinden und städtische Nachbarschaften im Norden Kanadas, im ländlichen Alaska, im Südpazifik und in der Karibik anbietet und eine Marktkapitalisierung von ca. 2,01 Mrd. CA$ aufweist.

Betrieb: The North West Company Inc. erwirtschaftet 2,50 Mrd. CA$ aus seinem Kerngeschäft, dem Einzelhandel mit Lebensmitteln und Waren des täglichen Bedarfs an seinen verschiedenen geografischen Standorten.

Dividendenrendite: 3,7%

North West Company Inc. hat eine beständige Fähigkeit zum Gewinnwachstum bewiesen, mit einem beachtlichen Anstieg von 15,8 % im letzten Jahr, was eine stabile Dividendenrendite von 3,73 % unterstützt. Die Dividenden sind sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, wobei die Ausschüttungsquoten von 55,2 % bzw. 59,7 % auf Nachhaltigkeit hindeuten. Allerdings ist die Dividendenrendite im Vergleich zum obersten Quartil der kanadischen Dividendenzahler mit 6,63 % niedriger. Die jüngsten Finanzzahlen zeigen ein stetiges Umsatzwachstum von 593,56 Mio. CAD auf 617,52 Mio. CAD im ersten Quartal und einen Anstieg des Nettogewinns von 20,89 Mio. CAD auf 25,53 Mio. CAD im Jahresvergleich, was die Verlässlichkeit der Ausschüttungen unterstreicht, auch wenn die Bewertung des Unternehmens mit einem deutlichen Abschlag zum geschätzten fairen Wert gehandelt wird.

- Mehr über North West erfahren Sie hier in unserem ausführlichen Dividendenbericht.

- Unser Bewertungsbericht hier zeigt, dass North West möglicherweise unterbewertet ist.

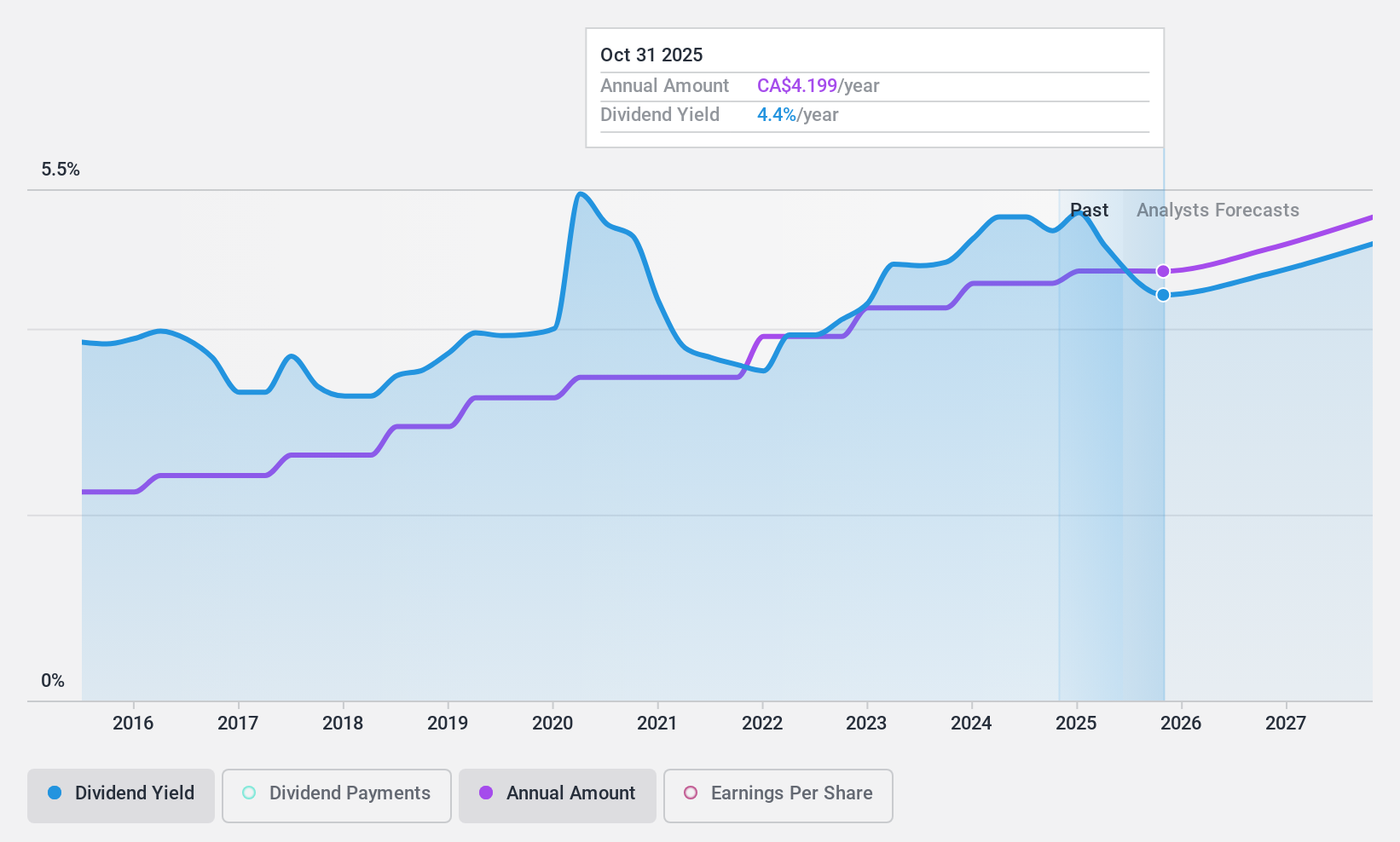

Toronto-Dominion Bank (TSX:TD)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Toronto-Dominion Bank bietet zusammen mit ihren Tochtergesellschaften eine Reihe von Finanzprodukten und -dienstleistungen in Kanada, den Vereinigten Staaten und anderen internationalen Märkten an und verfügt über eine Marktkapitalisierung von rund 130,51 Mrd. CA$.

Operative Tätigkeit: Die Toronto-Dominion Bank erwirtschaftet ihre Erträge über mehrere Schlüsselsegmente: Kanadisches Privat- und Firmenkundengeschäft (17,39 Mrd. CA$), US-Einzelhandelsgeschäft (12,81 Mrd. CA$), Vermögensverwaltung und Versicherungen (11,81 Mrd. CA$) und Großkundengeschäft (6,63 Mrd. CA$).

Dividendenrendite: 5,4%

Die Toronto-Dominion Bank (TD) bietet eine Dividendenrendite von 5,44 %, die zwar zuverlässig ist und in den letzten zehn Jahren gestiegen ist, aber mit 6,67 % unter dem obersten Quartil der kanadischen Dividendenzahler liegt. Die Dividenden von TD sind derzeit mit einer Ausschüttungsquote von 66,1 % gut durch Erträge gedeckt, und die Prognosen deuten auf eine kontinuierliche Deckung mit einer erwarteten Ausschüttungsquote von 50,8 % in drei Jahren hin. Zu den jüngsten Aktivitäten gehören mehrere Emissionen von festverzinslichen Wertpapieren im Gesamtwert von über 1 Mrd. C$, die die finanzielle Flexibilität verbessern, aber auch die Verschuldung erhöhen. Darüber hinaus ist TD eine Partnerschaft mit MPOWER Financing eingegangen, um internationale Studenten in Kanada zu unterstützen, was den Kundenstamm und die Einnahmequellen des Unternehmens erweitern könnte.

- Klicken Sie hier, um die Nuancen der Toronto-Dominion Bank mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis der Toronto-Dominion Bank höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Wichtigste Erkenntnisse

- Schalten Sie weitere Perlen frei! Unser Top TSX Dividend Stocks Screener hat 30 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste der 33 Top TSX Dividend Stocks zu entdecken.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Toronto-Dominion Bank unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.